Im Rahmen einer Nachfolge, dem Verkauf eines Unternehmens, können die steuerlichen Folgen unangenehme Überraschungen bereithalten.

Eine geschickte Strukturierung ermöglicht es, eine Nachfolge, einen Unternehmensverkauf steuerfrei oder zumindest steuerplanoptimiert durchzuführen.

Die Wahl der Rechtsform eines Unternehmens wird oft nicht von Beginn der Tätigkeit an berücksichtigt, nicht selten beginnt die Besorgnis zum Zeitpunkt des Verkaufs des Unternehmens, was leider der Fall ist oft zu spät, um zu handeln und die für eine vorteilhafte Endbesteuerung notwendigen Änderungen vorzunehmen,

Viele Eigentümer kleiner KMU, für die dieser Verkauf oft das Kapital zur Finanzierung der Altersvorsorge darstellt, erkennen daher, dass der Restbetrag nach Zahlung der Steuern und Abgaben nicht ausreicht, um ihr Ziel zu erreichen.

Handelt es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft,wird der Veräußerungsgewinn aus einem Verkauf des Unternehmens (dh die Differenz zwischen dem vom Käufer gezahlten Preis und dem Buchwert des Unternehmens) denEinkünften unterliegen Steuern und Sozialversicherung zuzüglich zu sonstigen Einkünften im Jahr der Veräußerung, was je nach privater Besteuerung des Betroffenen Belastungen von bis zu 50 % des Veräußerungsgewinns gleichkommt.

Besteuerung beim Unternehmensverkauf in der Schweiz?

Der Steuersatz beim Verkauf eines Unternehmens kann je nach Struktur der Transaktion zwischen 0 % und 50 % variieren.

Die Elemente, die diese Rate bestimmen, sind:

Die Rechtsform des Verkäufers (dh SA, Sarl oder Personengesellschaft)

Rechtsform des Käufers

Anders sieht die Besteuerung einer Unternehmensübertragung aus, wenn die Struktur des Verkäufers und/oder Käufers eine Personengesellschaft (d. h. Einzelunternehmen oder offene Handelsgesellschaft) oder eine Kapitalgesellschaft (d. h. SA oder Sarl

2 - Mögliche Steuern beim Verkauf eines Unternehmens?

1. Steuern auf den Veräußerungsgewinn einer Gesellschaft (z. B. bei Personengesellschaften) 2. Indirekte Teilliquidation (z. B. bei SA, Sarl) 3. Umsetzung (z. B. bei SA, Sarl)

Diese Steuern können mit den richtigen rechtlichen Strukturenund einer steuerlichen und finanziellen Vorbereitung vor einer Unternehmensübertragung vermieden werden.

3 - Besteuerung beim Unternehmensverkauf minimieren?

Es ist wichtig und unerlässlich, von Anfang an die richtigen rechtlichen Strukturen zu schaffen!

Eine vorgelagerte finanzielle Vorbereitung kann es Ihnen ermöglichen, die Zahlung von Steuern zu vermeiden!

Bereiten Sie die rechtliche und finanzielle Struktur vor dem Verkauf vor, um die Besteuerung beim Verkauf eines Unternehmens zu minimieren.

Verhandeln Sie die Rechtsform, die der Käufer verwenden wird, um Sie auszukaufen, da dies andere Steuern auslösen kann (z. B. indirekte Teilliquidation)

Die Schweizer Steuerbehörden benötigen ggf. 5 Jahre, bevor sie Ihre neue Struktur anerkennen!

4 - Wievermeide ich die Kapitalertragssteuer?

Der Veräußerungsgewinn aus dem Verkauf eines Unternehmens oder der Veräußerungsgewinn aus dem Verkauf von Anteilen an einer Holdinggesellschaft wird je nach Rechtsform der Transaktionsparteien nicht in gleicher Weise besteuert. Eine Kapitalgesellschaft (dh SA, Sarl) ist von Kapitalgewinnen befreit, während eine Personengesellschaft dieser Steuer unterliegt.es wichtig, Ihr Unternehmen im Falle einer Unternehmensveräußerung mit erheblichem Veräußerungsgewinn in eine Kapitalgesellschaft umzuwandeln.

Einzelunternehmen oder gesellschaftsrechtlicher Verkauf

Kollektiv

Handelt es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft, der Veräußerungsgewinn aus einem Unternehmensverkauf (dh die Differenz zwischen dem vom Käufer gezahlten Preis und dem Buchwert des Unternehmens) vorgelegt und gleichgestellt eine Einkommenssteuer.Hinzu kommen die ebenfalls zu entrichtenden Sozialabgaben (10 %).

Einzelunternehmen und Kollektivgesellschaft sind daher unzureichende Strukturen , um die Steuer auf die Veräußerung von Geschäftsanteilen zu minimieren. Eine der Lösungen für diese Situation ist die Umwandlung der Personengesellschaft in eine Kapitalgesellschaft (dh SA oder Sarl). 5 Jahre vor dem tatsächlichen Verkauf erfolgen , damit die Steuerbehörden diese neue Struktur anerkennen. Der Verkauf Ihres Unternehmens mit möglichst niedriger Besteuerung muss daher mit einer anderen Rechtsform erfolgen.

FAZIT – PARTNERSCHAFTEN SIND AUF STEUERLICHER EBENE EIN UNANGEMESSENES FORMAT FÜR DIE ÜBERTRAGUNG VON UNTERNEHMEN IN DIE SCHWEIZ

Kapitalgesellschaft – SA oder Sarl

Eine Kapitalgesellschaft (dh SA oder Sarl) profitiert von einer Befreiung von der Kapitalertragssteuer in der Schweiz.

Das bedeutet, dass der Veräußerungsgewinn der Aktien/Anteile der Gesellschaft beim Verkauf des KMU nicht versteuert werden muss.

der Veräußerungsgewinndennoch versteuert werden mussWenn der Verkäufer das Unternehmen privat hält und der Käufer eine juristische Person (dh ein Unternehmen) ist, kann dies zu einer"indirekten Teilliquidation" führen, die nach dem Verkauf zu Steuerzahlungen führen kann (dh wie unten beschrieben).

B1. Der Käufer ist eine natürliche Person

Handelt es sich bei der zu veräußernden Gesellschaft um eine von einer natürlichen Person privat gehaltene Kapitalgesellschaft und ist der Erwerber ebenfalls eine natürliche Person, so muss der Veräußerungsgewinn aus der Veräußerung der Gesellschaft nicht versteuert werden. Die Besteuerung des Unternehmensverkaufs ist daher in diesem Fall kein Thema.

B2. Der Käufer ist eine juristische Person (dh Firma)

Handelt es sich bei der zum Verkauf stehenden Gesellschaft um eine Kapitalgesellschaft im Besitz einer natürlichen Person und der Käufer um eine juristische Person, können zwei Elemente zur Anwendung kommen: die „Umsetzung“ und die „indirekte Teilliquidation“.

.

Die „indirekte Teilliquidation“ sieht vor, dass nach dem Verkauf der Gesellschaft im Falle des Vorhandenseins und der Ausschüttung von Überschussreserven (z. B. große Barreserve in der Gesellschaft) in der verkauften Gesellschaft innerhalb von 5 Jahren Steuern vom Verkäufer verlangt werden können.

In dieser Situation gelten Veräußerungsgewinne als steuerpflichtiges Einkommen (und sind nicht mehr steuerbefreit).

Um diese Umsatzsteuersituation zu vermeiden, können Transaktionsstrukturen von Fusions- und Übernahmeberatern eingerichtet werden.

B2.1. Was sind die Voraussetzungen für eine indirekte Teilliquidation?

Bei dem Verkauf handelt es sich um eine Beteiligung von mindestens 20 %.

Die Übertragung von Anteilen führt zu ihrem Übergang vom Privatvermögen des Verkäufers in das Geschäftsvermögen des Käufers.

Innerhalb von 5 Jahren nach dem Verkauf der Gesellschaft erfolgen Ausschüttungen von Überschussreserven (z. B. Dividende größer Jahresüberschuss).

B2.2. Wie wirkt sich die Umsetzung auf die Besteuerung des Unternehmensverkaufs aus?

Bei der Umsetzung handelt es sich um die Umwandlung steuerpflichtiger (überschüssiger) Rücklagen in nicht steuerpflichtige Rücklagen.

Stellen Sie sich beispielsweise vor, dass ein Unternehmen über 100 steuerpflichtige überschüssige Barmittel verfügt und der neue Eigentümer diese Barmittel durch eine finanzielle Beteiligung eines anderen Unternehmens ersetzt. Diese Transaktion würde es ermöglichen, den ursprünglich steuerpflichtigen Betrag (dh Bargeld) durch einen nicht steuerpflichtigen Betrag (dh die neue finanzielle Beteiligung) zu ersetzen.

Um diesen Mechanismus zu kompensieren, besteuert die Steuerverwaltung diese Art der „Umsetzung“ als Vermögensrückerstattung. Um diese Steuersituation zu vermeiden, können Transaktionsstrukturen von Fusions- und Übernahmeberatern für KMU eingerichtet werden.

C – Kapitalgesellschaft – Immobiliengesellschaft SA oder Sarl

Eine Immobiliengesellschaft (SI) ist in der Schweiz eine in der Regel anonyme Gesellschaftsform, deren Gesellschaftszweck insbesondere die Investition, der Bau und der Betrieb von Gebäuden ist.

Wenn die zum Verkauf stehende Gesellschaft als Immobiliengesellschaft qualifiziert ist, stellt der Verkauf eine Übertragung des wirtschaftlichen Eigentums dar, und Grund- und Verkaufssteuern sowie Grunderwerbssteuern fallen an.

6 – Schenkung unter Vorbehalt

Beim Verkauf von Anteilen an eine OHG, an alte oder neue Gesellschafter, kann die Differenz zwischen Marktwert und tatsächlichem (zu niedrigem) Verkaufspreis als Schenkung gelten und entsprechend Schenkungssteuer erhoben werden.

Einige Kantone haben eine massive Befreiung von der Erbschafts- oder Schenkungssteuer im Rahmen von Unternehmensnachfolgen an steuerbefreite Empfänger oder Erben, wie z.B. der Kanton Zürich, der zu 80 % befreit.

Allerdings muss je nach Kanton ein Zeitraum zwischen 5 und 15 Jahren berücksichtigt werden, während dessen die Anstalt ihren Firmennamen behalten muss oder eine Mehrheitsbeteiligung bestehen bleiben muss.

7 – Schenkungen und Vermächtnisse

In fast allen Kantonen sind Schenkungen und Erbschaften an direkte Nachkommen von der Schenkungs- und Erbschaftssteuer befreit.

Ist eine Erbfolge innerhalb der Familie (insbesondere an Kinder oder Enkelkinder) geplant, können das Einzelunternehmen, die Beteiligung an der Personengesellschaft oder die Beteiligungen an Kapitalgesellschaften steuerfrei verschenkt oder vererbt werden. Auch in diesem Fall entstehen dem Spender bzw. dem Erblasser keine steuerlichen Folgen.

Diese Befreiung gilt grundsätzlich auch für Grundsteuern (Lods Duty und Grunderwerbsteuern), soweit es sich um Immobilien handelt.

Bei einer familieninternen Erbfolge sind die erbrechtlichen Aspekte (Schutz des Pflichtteils der Erben, die keine Erben sind) zu berücksichtigen. In manchen Fällen ist hierfür eine steuerfreie Teilung des Betriebes in zwei (oder mehrere) Betriebsteile erforderlich.

Soll die familieninterne Nachfolge nicht kostenfrei erfolgen, sondern durch einen reduzierten Verkaufspreis erleichtert werden, kann das Unternehmen auf zweierlei Weise „entlastet“ werden: Zum einen, wenn sich dies zum einen auch als weniger attraktiv herausstellt Steuerplan, durch die Entnahme von für den Betrieb des Unternehmens unbrauchbaren Barmitteln oder andererseits durch den Rückkauf eigener Aktien (bis zu 10 %) zum Verkehrswert, die innerhalb von 6 Jahren wieder veräußert werden müssen.

Zur Erinnerung und Information

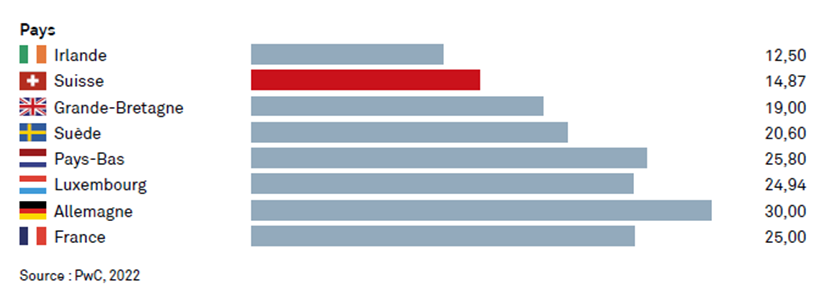

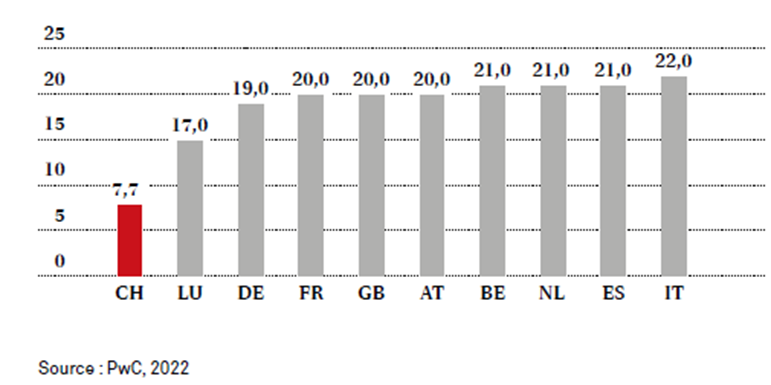

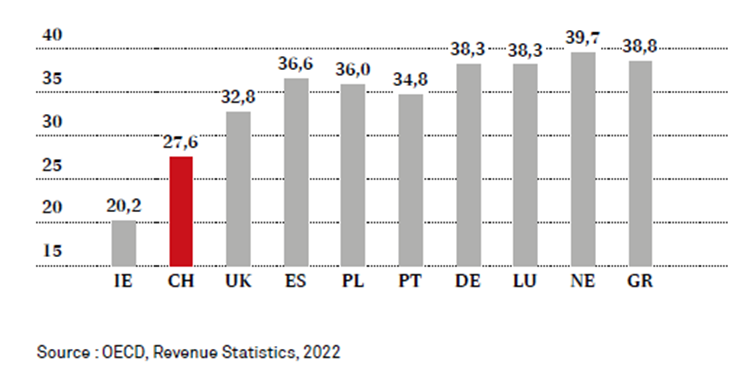

Unternehmensbesteuerung in Europa

Mehrwertsteuer in Europa

Steueranteile in Europa

Steuern und Abgaben zur Sozialversicherung 2020 im Verhältnis zum BIP (in %)

Das am 1. Januar 2023 geänderte Gesellschaftsrecht hat Vorteile und einige potenzielle Fallstricke für Finanzinstitute.

Das Aktienkapital kann auf EUR, GBP, USD oder JPY lauten, sofern es die wichtigste Währung im Hinblick auf die Aktivitäten des Unternehmens ist.

Die im Juni 2020 vom Parlament verabschiedete Reform des Aktienrechts (AG) trat am 1. Januar 2023 in Kraft. Die neuen Bestimmungen zielen insbesondere darauf ab, die Kapital- und Stiftungsregeln zu lockern und dieBildung von Kapitalanteilen zu ermöglichen in Fremdwährung.

Gemäss Zeitplan des Bundesrates ist die Revision des Aktienrechts, die durch Anpassungen des Obligationenrechts (OR) und der Handelsregisterverordnung (ORC) konkretisiert wurde, seit dem 1. Januar 2023 in Kraft.

Im Zuge der Lockerung der Kapital- und Stiftungsregeln führt die Reform ein neues Instrument ein : die Kapitalschwankungsspanne.

Diese vorab festgelegte Marge ermöglicht es dem Verwaltungsrat, das Kapital der Gesellschaft für einen Zeitraum von maximal fünf Jahren zu erhöhen oder zu verringern.

Darüber hinaus wird es nun möglich sein, das Aktienkapital einer Gesellschaft in bestimmten zugelassenen Fremdwährungen einzurichten.

Kryptowährungen sind jedoch ausgeschlossen.

Mit der Reform wurden auch die Bestimmungen zur überhöhten Vergütung gesetzlich verankert. Die bundesrätliche Verordnung gegen übermässige Vergütungen bei börsenkotierten Aktiengesellschaften ist damit hinfällig und wurde aufgehoben.

Neben diesen Neuerungen enthält die Reform auch Regelungen zu den Schwellenwerten der Geschlechtervertretung in der Führung von Großunternehmen und eine Erhöhung der Transparenz im Rohstoffsektor.

Unternehmen haben zwei Jahre (bis zum 1. Januar 2025) Zeit, um ihre Statuten an das neue Recht anzupassen. Diese Änderungen müssen sie insbesondere vornehmen, um von der Kapitalschwankungsmarge zu profitieren.

Vier gesetzliche Änderungen, die für nicht börsennotierte Unternehmen von konkretem Interesse sein können:

1. AUSLÄNDISCHE WÄHRUNGEN

Das Aktienkapital kann auf EUR, GBP, USD oder JPY lauten, sofern es die wichtigste Währung im Hinblick auf die Aktivitäten des Unternehmens ist. Wenn das Aktienkapital auf eine dieser Währungen lautet , müssen die Konten in derselben Währung vorgelegt und in diesem Fall auch die Gegenwerte in Schweizer Franken angegeben werden.

Das SA-Gesetz verpflichtet die Gesellschaft nicht, ihr Aktienkapital zu erhöhen.

Das Aktienkapital muss bei der Gründung der GesellschaftGegenwert in Fremdwährung .

Unter der Annahme, dass eine Gesellschaft mit Kapital in EUR gegründet wird und diese Währung abwertet, wird die Gesellschaft tatsächlich ein Aktienkapital von weniger als 100.000 Franken haben.

Das SA-Gesetz verpflichtet die Gesellschaft nicht, ihr Aktienkapital zu erhöhen. Diese Situation kann jedoch regulatorische Probleme aufwerfen.

Für Vermögensverwalterschreibt Art. 22 FINIG vor, dass das Mindestkapital von 100'000 Franken «jederzeit eingehalten werden muss».Die Finma könnte unter Androhung von Verwaltungsmassnahmen eine Kapitalerhöhung verlangen.

2. ZWISCHENDIVIDENDEN

Eine Aktiengesellschaft kann während des Geschäftsjahres Dividenden an ihre Aktionäre ausschütten.

Dazu muss die Gesellschaft einen Zwischenabschluss erstellen und diesen gegebenenfalls nach dem für den Jahresabschluss geltenden Regime (Opting-out, eingeschränkte oder ordentliche Revision) revidieren lassen.

Die Zahlung von Zwischendividenden ist insbesondere dann interessant, wenn das Unternehmen von seinen Anteilseignern verkauft wird und am Verkaufstag frei von Gewinnvorträgen sein soll.

3. INFORMATIONEN FÜR AKTIONÄRE

Bei nicht börsennotierten Gesellschaften können Aktionäre, die zusammen mindestens 10 % des Aktienkapitals oder der Stimmen vertreten, vom Verwaltungsrat jederzeit schriftlich Auskunft über die Angelegenheiten der Gesellschaft verlangen..

Der Vorstand ist verpflichtet, die Auskunft innerhalb von vier Monaten zu erteilen. Das neue Recht ermöglicht es den Aktionären somit, sich über den Gang der Geschäfte zu informieren, ohne eine Hauptversammlung abwarten zu müssen.

4. GENERALVERSAMMLUNG

Die konkreten Verfahren zur Durchführung der Hauptversammlung werden erweitert.

Hauptversammlungen können nun (i) an mehreren Standorten gleichzeitig mit Live-Übertragung zwischen den Standorten, (ii) ohne physischen Versammlungsort (nur Videokonferenz) abgehalten werden, wenn die Satzung dies vorsieht, oder (iii) im Ausland, wenn die Satzung dies vorsieht .

Das Handelsregister lehnt eine Satzung ab, die nicht dem zum Zeitpunkt des Antrags auf Eintragung geltenden Gesetz entspricht. Abschließend stellt die Verabschiedung neuer Statuten seit dem 1. Januar 2023 besondere Herausforderungen dar; Professionelle Beratung kann in diesem Zusammenhang hilfreich sein.

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Mit der Entwicklung der Medizin verlängert sich die Lebenserwartung auf der körperlichen Ebene immer ein wenig mehr, aber diese Entwicklung folgt selten der gleichen Kurve auf der mentalen Ebene.

Ab einem bestimmten Alter werden der Verlust des Gedächtnisses und anderer geistiger Fähigkeiten alltäglich.

Das Problem liegt darin, dass man es dann nicht mehr realisieren kann und nicht unbedingt sofort „Generalvollmachten“ erteilen will, wenn die Vorstellungen noch klar sind.

Da der künftige Schutzbedarf offensichtlich ist, stellt das Mandat wegen Arbeitsunfähigkeit eine gute Zwischenlösung dar.

Mandat wegen Unfähigkeit

Eine Vollmacht ist ein rechtsgültiges Dokument, mit dem Sie Ihre Vertretungbei Urteilsunfähigkeit.Sie vermeiden damit eine staatliche Pflegschaft .

Der Dienstunfähigkeitsauftrag wurde 2013 mit dem neuen Erwachsenenschutzgesetz und ist ein wesentliches Element der gesetzlichen Weitsicht.

Vor der Ausarbeitung eines Mandats wegen Unfähigkeit ist es zunächst notwendig zu verstehen, was Urteilsunfähigkeit ist.

Was ist die Unfähigkeit des Urteilsvermögens?

Das schweizerische Zivilgesetzbuch definiert die Urteilsfähigkeit wie folgt: „Wer nicht wegen seines jungen Alters, geistiger Behinderung, psychischer Störungen, Trunkenheit oder anderer ähnlicher Ursachen der Fähigkeit zum vernünftigen Handeln beraubt ist, ist urteilsfähig im Sinne dieses Gesetzes.

Der Verlust der Wahrnehmungsfähigkeit kann vorübergehend oder langfristig sein . Ein vorübergehender Urteilsverlust kann beispielsweise nach einem Unfall oder als Folge einer Drogensucht auftreten. Typische Fälle von dauerhafter Behinderung sind Demenz oder schwere geistige Behinderung.

Wer entscheidet über die Unfähigkeit zu unterscheiden?

Die Unfähigkeit zu erkennen ist selten vollständig und muss individuell beurteilt werden.

Seit der Einführung des neuen Erwachsenenschutzgesetzes im Jahr 2013 ist die Kindes- und Erwachsenenschutzbehörde (APEA) für die Beurteilung der Geschäftsfähigkeit zuständig.Eine der Hauptaufgaben der APEA ist die Entscheidung über Maßnahmen zum Schutz oder zur Unterstützung einer urteilsunfähigen Person.

Die APEA bewertet Fälle nach Erhalt eines Berichts.

Jeder kann einen Bericht an die APEA senden. Bestimmte Behörden, wie die Polizei oder Sozialdienste, sind verpflichtet, die APEA zu informieren.

Geht keine Meldung bei derAPEAein, wird diese nichts unternehmen.

Wann tritt eine Dienstunfähigkeitsverfügung in Kraft?

Der Auftrag wegen Geschäftsunfähigkeit gilt nicht unmittelbar nach seiner Erstellung, sondern nur im Falle einer von der Kinder- und Erwachsenenschutzbehörde (APEA) festgestellten Urteilsunfähigkeit. Die APEA muss das Mandat wegen Unfähigkeit prüfen und für gültig erklären.Erst wenn das Mandat von der APEA validiert wird, tritt das Mandat wegen Arbeitsunfähigkeit in Kraft.

Was ist der Unterschied zwischen einer Vollmacht wegen Geschäftsunfähigkeit und einer Generalvollmacht?

Die Vollmacht ist ab ihrer Unterzeichnung gültig, wohingegen das Mandat wegen Handlungsunfähigkeit erst nach Eintritt der Urteilsunfähigkeit und deren Feststellung durch die APEA gültig ist .

Zudem erkennen Banken Vollmachten nach Eintritt der Geschäftsunfähigkeit grundsätzlich nicht mehr an.

Was ist der Unterschied zwischen einem Mandat wegen Geschäftsunfähigkeit und einer Patientenverfügung?

Bei Urteilsunfähigkeit regelndiePatientenverfügungen die medizinischen Massnahmen . Der Arbeitsunfähigkeitsauftrag regelt persönliche, finanzielle und rechtliche Fragen. Mangels einer Patientenverfügung entscheidet der im Auftrag bezeichnete Beauftragte wegen Assistenzunfähigkeit über die medizinischen Massnahmen.

Welche Form sollte eine Vollstreckungsverfügung haben?

Das Mandat wegen Arbeitsunfähigkeit unterliegt einem strengen Formerfordernis. Es muss entweder vollständig von Hand geschrieben und unterschrieben oder von einem Notar beglaubigt werden. Eine Authentifizierung ist insbesondere dann zu empfehlen, wenn die betroffene Person nicht selbst schreiben kann.

Mandat wegen Unfähigkeit – Allgemein

Oder lass es:

Bewahren Sie Ihre Zahlungsanweisung an einem leicht zugänglichen Ort auf, idealerweise zusammen mit anderen wichtigen Dokumenten.

Geben Sie dem Bevollmächtigten eine Kopie und teilen Sie ihm mit, wo Sie das Original hinterlegt haben.

Wir empfehlen Ihnen, die Verfassung und den Hinterlegungsort Ihrer Handlungsunfähigkeitsvollmacht im Personenstandsregister Ihrer Gemeinde eintragen zu lassen. Einige Kantone bieten auch die Möglichkeit, den Auftrag bei der Erwachsenenschutzbehörde einzureichen.

Was beinhaltet die Dienstunfähigkeitsverfügung?

Das Mandat wegen Arbeitsunfähigkeit gliedert sich in drei Bereiche: Personenassistenz, Vermögensverwaltung und Rechtsvertretung . Die rechtliche Vertretung ist jedoch immer mit der persönlichen Betreuung und Vermögensverwaltung verbunden.

Wen soll ich als Bevollmächtigten ernennen?

Häufig werden Familienmitglieder benannt, insbesondere (erwachsene) Kinder. In einigen Fällen ist dies jedoch nicht möglich oder nicht erwünscht – sowohl vom Auftraggeber als auch von den Vertretern.Folgende Bedingungen müssen erfüllt sein:

Agenten müssen über ausreichende Fachkenntnisse verfügen. Auch wenn sie Begleitpersonen einsetzen dürfen, übernehmen sie die Verantwortung für Ihr gesamtes Leben und Ihre Finanzen.

Vertreter müssen flexibel und verfügbar sein: Sie müssen die nötige Zeit haben, sich um alles zu kümmern, und schnell vor Ort sein. Wenn Ihre Kinder privat und beruflich bereits sehr stark eingebunden sind oder zu weit weg wohnen, könnte dies auf Dauer problematisch werden.

Bei der Prüfung des Mandats wegen Geschäftsunfähigkeit legt die Kinder- und Erwachsenenschutzbehörde (APEA) Wert darauf, dass möglichst wenige Interessenkonflikte entstehen. Je nach Situation kann es daher strittig werden, einen Erben zu beauftragen. deshalb auf keinen Fall eine Person, die Ihr Vermögen bereits verwaltet (Banken, Vermögensverwalter oder Treuhänder). Seriöse Finanzdienstleister lehnen die Nennung als Mandatar in einem Mandat wegen Geschäftsunfähigkeit ab.

Die Mandatshaftung wegen Unfähigkeit kann Jahre, ja Jahrzehnte dauern. Ihre Agenten sollten daher jünger sein als Sie.

Wo kann ich ein Mandat wegen Geschäftsunfähigkeit einreichen?

Die Behörde zum Schutz von Kindern und Erwachsenen (APEA) macht sich im Falle einer Anzeige nicht die Mühe, einen Haftbefehl wegen Unfähigkeit zu beantragen.

Wir raten daher dringend davon ab, Ihre Zahlungsanweisung in einem Tresor, bei einer Bank oder ähnlichem zu hinterlegen.

Die APEA ist jedoch verpflichtet, im Register des Zivilstandsamtes zu prüfen, ob ein Mandat wegen Geschäftsunfähigkeit eingetragen ist.

Wir empfehlen Ihnen daher, Ihr Mandat wegen Arbeitsunfähigkeit beim Zivilstandsamt Ihres Wohnortes anzumelden.

Bitte beachten Sie, dass Sie das Mandat nicht beim Zivilstandsamt einreichen können. Sie können den Hinterlegungsort jedoch auf dem Formular angeben, das Ihnen das Zivilstandsamt zur Verfügung stellt.

12/2022

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Urkunden(Escritura de imóvel): was Sie wissen müssen

Nachdem Sie die verschiedenen Phasen des Hauskaufs durchlaufen haben, von der Immobiliensuche über die Besichtigung, die Auswahl, die Preisverhandlungen bis hin zur Unterzeichnung des Kaufvertrags, ist es an der Zeit, den Kaufvertrag zu unterzeichnen.

Was Sie vor dem Kaufvertrag beachten müssen.

Die Kauf-/Verkaufsurkunde (Escritura de um imóvel)

Die notarielle Urkunde ist die Urkunde, durch die der Kauf und Verkauf von Immobilien begründet wird. Sie wird durch einen Vertrag durchgeführt und bildet die letzte Phase des gesamten Prozesses.

Dem geht in der Regel der Kauf- und Verkaufsversprechensvertrag voraus, bei dem ein Wert gezahlt wird, der das Interesse am Kauf der Immobilie beweist. ( **Informationen am Ende der Datei)

In diesem Dokument wird eine Frist festgelegt, gefolgt von der Vollendung der Handlung, wenn der Käufer dies wünscht.Will der Käufer das Geschäft nicht fortsetzen, verliert er den Anspruch auf den Wert der Kaution.(Kaution = O sinal)

Am Tag der Urkunde ist die Anwesenheit beider Parteien (Käufer und Verkäufer) zwingend erforderlich, um sie unterschreiben zu können. Das Dokument wird vor einem kompetenten Element unterzeichnet, das die Erfüllung des Gesetzes bescheinigt und somit den Kauf und Verkauf der Immobilie bezeugt. Diese Stelle muss die Identität der beiden Parteien überprüfen und nachweisen.

Der Kaufvertrag und die Hypothek bestehen aus zwei Momenten:

Kauf- und Verkaufsvertrag, der dem Moment entspricht, in dem der Käufer rechtmäßiger Eigentümer der Immobilie wird

Wenn das Haus mit einem Hypothekendarlehen gekauft wird, wird ein außerbörslicher Vertrag erstellt, in dem alle Schritte bezüglich des Darlehens festgelegt sind. Erst dann gibt die Bank den vom Kunden gewünschten Betrag für den Hauskauf frei.

Erforderliche Dokumente

Zivil- und steuerrechtliche Identifikationsdokumente der Beteiligten;

Schuldvertrag über den Kauf und Verkauf von Immobilien

Caderneta Predial Urbana oder Antrag auf Registrierung von Eigentum in der Matrix (Modell I von IMI), ausgestellt von der Steuer- und Zollbehörde

Benutzerlizenz

Technisches Datenblatt des Gebäudes

Energieausweis

Inhaltszertifikat

Infrastrukturzertifikat

Hypothekenurkunden

Zertifikat der Toponymie

Zahlung der IMT (kommunale Grunderwerbssteuer).

Zahlung der Stempelsteuer.

Wo kann die Urkunde ausgestellt werden (persönlich und online)

Alle Urkundenkosten werden normalerweise vom Hauskäufer getragen. Es gibt keinen genauen Wert, der diesem Prozess zugeschrieben werden kann, da er von einer Reihe von Faktoren abhängt, nämlich:

Kaufpreis des Hauses;

Ob es sich um einen Erst- oder Zweitwohnsitz handelt;

Ausgaben im Zusammenhang mit der Zahlung der Stempelsteuer auf die Transaktion;

Stempelsteuer auf Kredit;

Registrierung der Urkunde;

Gebühren bei Wohnungsbaudarlehen, Standesamts- oder Notardiensten;

Kosten im Zusammenhang mit der Zahlung der IMT (IMT = Wert der Urkunde oder Wert der Vermögenssteuer (der höhere der beiden) x anzuwendender Satz – abzuziehender Teil. Die IMT-Sätze können auf dem Finanzportal eingesehen werden ;

Ort, an dem das Dokument erstellt wird.

Eintragung der Urkunde

Gebühren bei CASA Pronta, Grundbuch- oder Notardiensten Kosten im Zusammenhang mit der Zahlung von IMT (IMT = Deed Value oder Wealth Tax Value (je nachdem, welcher Wert höher ist) x anzuwendender Satz – abzuziehender Anteil IMT-Sätze können auf dem Finanzportal eingesehen werden;

Anmeldefristen

Es kann mehr oder weniger Zeit in Anspruch nehmen, je nachdem, wie lange es dauert, die verschiedenen Phasen des Kaufs und Verkaufs einer Immobilie abzuschließen.

Allgemein und als Hinweis:

Erhalt der Eigentumsbescheinigung oder Grundbuchbescheinigung – 5 bis 20 Tage;

Aufenthaltserlaubnis – 7 bis 30 Tage;

Kauf- und Verkaufsversprechen – 7 bis 30 Tage;

Unterzeichnung der Urkunde – 14 bis 90 Tage;

Abschluss des Verfahrens zur Erlangung des Eigentumsnachweises und des Grundbuchamtes

1 Woche bis 1 Monat, um die Aufenthaltserlaubnis zu erhalten, wenn der Verkäufer keine hat

1 Woche bis 1 Monat, um die Bedingungen des Schuldscheinvertrags auszuhandeln

2 Wochen bis 3 Monate, um die Urkunde zu unterzeichnen und den Restbetrag an den Verkäufer zu zahlen

Eintragung beim Grundbuchamt nach der Urkunde – 30 Tage.

Arten von Immobilienurkunden

Es gibt mehrere Arten von Handlungen, die sich je nach Zweck und Art der Transaktion unterscheiden. Unten und vollständig

Kauf- und Verkaufsurkunde – die gebräuchlichste und bekannteste;

Kauf- und Verkaufsurkunde mit Rückgriff auf ein Finanzinstitut – gleich wie das vorherige, aber mit Bankintervention aufgrund der Kreditnotwendigkeit;

Erbschaftsurkunde – die Urkunde wird in der Regel in den oben genannten Organen vollzogen. Die Immobilie muss auf Ihren Namen lauten, um sie verkaufen zu können. Es ist wichtig, diesen Punkt anzusprechen, bevor Sie ein geerbtes Haus verkaufen;

Urkunde für eine im Bau befindliche Immobilie – Eine Urkunde wird zwischen zwei Parteien unterzeichnet und kann ein Schnäppchen sein, da es sich in der Regel um einen günstigeren Kauf handelt, die Immobilie neu ist und Sie mehr Zeit zum Planen haben. Es hat jedoch auch seine Nachteile, die Arbeiten werden möglicherweise nicht oder später als erwartet abgeschlossen, und die Oberflächen können von Ihren Vorstellungen abweichen.

Besitzurkunde – der Prozess ist derselbe, aber es gibt keinen damit verbundenen Immobilienwert, mit anderen Worten, beim Kauf der Immobilie fallen für den Käufer keine Kosten an.

Deed of Property Exchanged – Die Urkunde besteht aus dem Austausch von Immobilien und kann je nach Wert der Immobilien einen zugehörigen Wert haben oder nicht. Wenn sie unterschiedliche Werte haben, muss die Partei, die den Vermögenswert mit dem niedrigeren Wert besitzt, den verbleibenden Wert zahlen.

Kaufversprechen und Kaufvertrag

(Kontrato des Versprechens de compra e venda)

CPCV. Dies ist sicherlich ein Akronym, das vielen Menschen bekannt sein wird. Wir sprechen über das Kaufversprechen, das beim Kauf eines Hauses sowohl für den derzeitigen Eigentümer als auch für diejenigen, die am Kauf der Immobilie interessiert sind, von grundlegender Bedeutung ist.

Der CPCV stellt die erste Phase des Kaufprozesses einer Immobilie dar und ist sehr nützlich für diejenigen, die ein Haus kaufen möchten. Obwohl nicht obligatorisch , ist es der Mechanismus, der verwendet wird, um die Kaufabsicht des potenziellen Käufers und die Verkaufsabsicht des potenziellen Verkäufers zu formalisieren.

Neben einem hohen Schutz der Vertragsparteien , insbesondere in Zahlungsverzugssituationen, bietet es die Möglichkeit, andere Interessenten vom Erwerb der Immobilie auszuschließen.

Welche Vorteile hat die Unterzeichnung eines CPCV?

Durch die Unterzeichnung eines CPCV garantieren die Vertragsparteien die Gültigkeit des Vertrags bis zur Unterzeichnung der öffentlichen Urkunde, in der ihre Rechte und Pflichten, das Datum des Abschlusses des endgültigen Vertrages, die vereinbarten Werte und die übrigen aufzunehmenden Klauseln festgelegt sind der zukünftige Vertrag.

Noch vorteilhafter ist der Provisoriumsvertrag beim Kauf und Verkauf von Immobilien, da zwischen dem Zeitpunkt der Vertragsentscheidung der Parteien und der Unterzeichnung des endgültigen Vertrages die für die öffentliche Urkunde erforderlichen Bedingungen möglicherweise nicht erfüllt sind.

Für den Fall, dass der Käufer beispielsweise nicht über den erforderlichen Wert zum Erwerb der Immobilie verfügt, besteht die Wartezeit für die Genehmigung des Wohnungsbaudarlehens durch die Bank, oder wenn sich die Immobilie noch im Bau befindet oder keine hat Wohnungserlaubnis, ist es sinnvoll, ein CPCV zu unterschreiben. Dieser Vertrag ermöglicht es, eine Verhandlungsbeziehung zwischen den Vertragsparteien zu formalisieren.

Darüber hinaus schafft der Provisoriumsvertrag mehr Rechtssicherheit im Verhältnis zwischen Provisorienverkäufer und Provisorienkäufer, da er die Folgen bei Zahlungsverzug oder Vertragsbruch der Parteien regelt.

Die Kaution(Sinal): Wozu dient sie?

Typischerweise zahlt der versprechende Käufer bei vorläufigen Kaufverträgeneinen bestimmten Geldbetrag an den versprechenden Verkäufer als Vorschuss(Sinal) oder Hauptzahlung auf den Preis des Gutes.Dieser Betrag wird gemäß Artikel 441 des portugiesischen Zivilgesetzbuchs als Kaution bezeichnet.Im Falle der Ausführung des Schuldscheins wird die Anzahlung gemäß Artikel 242 Absatz 1 des portugiesischen Bürgerlichen Gesetzbuchs in die fällige Zahlung einbezogen, wenn sie mit dieser zusammenfällt.

Was passiert, wenn der Zusagevertrag nicht erfüllt wird?

Die Folgen der Vertragsverletzung, des Verkaufsversprechens, können von den Vertragsparteien festgelegt werden. Wenn die Parteien dies nicht festlegen, gilt die allgemeine Regelung von Artikel 442 des StGB:

Ist die Nichterfüllung auf den Käufer des Versprechens zurückzuführen, also auf die Partei, die die Kaution geliefert hat, wird dies zugunsten der Gegenpartei aufgegeben;

Trifft die Nichteinhaltung ein Verschulden des vielversprechenden Verkäufers, also der Partei, die die Anzahlung erhalten hat, ist diese in zweifacher Ausfertigung zu erstatten.

Kommt es zur Übergabe der Immobilie, auf die sich der zugesagte Vertrag bezieht, kann der vielversprechende Käufer wählen, statt der doppelten Kaution den Zeitwert der Immobilie zum Zeitpunkt der Vertragsverletzung abzüglich des vereinbarten Preises zu erhalten, zzgl Anzahlung und den gezahlten Teil des Preises. Diese in § 442 Nr. 2 BGB verankerte Lösung zielt darauf ab, eine ungerechtfertigte Bereicherung der säumigen Partei zu vermeiden. Andernfalls könnte eine doppelte Hinterlegung von Vorteil sein und daher wäre auch ein Ausfall von Vorteil.

Wie in Abschnitt 830 angegeben, gibt die Verletzung des Schuldvertrags der nicht säumigen Partei auch das Recht, eine bestimmte Vertragserfüllung zu verlangen. Dank dieses Mechanismus wird der Schuldner bei der Vollstreckung ersetzt und der Gläubiger erhält die Befriedigung seines Rechts auf rechtlichem Wege, wodurch der endgültige Vertrag zustande kommt. Es sei darauf hingewiesen, dass die derzeitige Gesetzgebung davon ausgeht, dass das Vorhandensein einer Kaution die Möglichkeit einer konkreten Erfüllung des Schuldscheins im Lichte der Bestimmungen von Artikel 830 Absatz 2 StGB ausschließt, eine widerlegbare Vermutung.

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Der «Kettenvortrag» der Grundstückgewinnsteuer basiert auf dem harmonisierten Steuerrecht der Kantone und Gemeinden.

Unter „Stundungskette“ verstehen wir die (theoretische!) Möglichkeit, die Grundstückgewinnsteuer aufgrund verschiedener aneinander geketteter Bestandteile der Stundung unbegrenzt zu stunden.

Grundstückgewinnsteuer

Bei der Veräußerung von Gebäuden unterliegen die Veräußerungsgewinne der Grundstückgewinnsteuer. Daraus resultiert ein Rohertrag, sofern das Produkt die Investitionskosten (Anschaffungspreis oder sonstiger an seine Stelle tretender Wert, Aufwendungen) übersteigt (Art. 12 Abs. 1 LHID). Gemäss der kantonalen Regelung des Grundstückgewinnsteuerrechts können bestimmte Abzüge vom Rohertrag vorgenommen werden.

Das Gesetz gleicht mehrere andere Rechtsakte (Art. 12 Abs. 2 UHG) dem realen Eigentümerwechsel im Zivilrecht an, der den wichtigsten Anwendungsfall darstellt. Man denke zum Beispiel an den Verkauf von Anteilen an einer Immobiliengesellschaft („Wirtschaftsübertragung“), die Übertragung eines Gebäudes aus Privatvermögen in Gewerbevermögen („Systemwechsel“) oder die Schaffung juristischer Dienstbarkeiten auf Privatpersonen Gebäude.

Grundstückgewinnsteuermaßgeblichen Parameterwie „Erträge“, „Investitionskosten“und „Wiederbeschaffungswert“ sind Rechtsbegriffe, die durch das Harmonisierungsgesetz nicht konkretisiertwerden.

Andererseitsgilt„ErsatzbausHarmonisierungsgesetz . Insgesamt lässt der Bund den Kantonen und Gemeinden daher einen gewissen Spielraum bei der Ausgestaltung des Konzepts.

In den letzten 25 Jahren seit Inkrafttreten der Harmonisierungsgesetzgebung habeneine erstaunliche Vielfalt an Praktiken erlebt, insbesondere was dielatenteBesteuerung.

Solangeeinekantonale oder kommunale Praxis nichtGegenstandeines Verfahrens vor dem Bundesgericht ist, bleibt sie unbestritten.Bundesgesetze sehen keinanderes„Harmonisierungsinstrument“.

AusdiesemGrund ist es möglich, dass die Steuerbemessungsgrundlage(der Rohertrag)trotz an sich identischer SachverhalteKantonzuKanton , und zwar nicht nur wegen der unterschiedlichen Tarife.

Für die Stundung oder die Übertragung des Liegenschaftsgewinns in einen anderen Kanton ist es daher massgebend zu wissen, in welchem Kanton die Höhe des gestundeten Liegenschaftsgewinnswird.wirdder aufgeschobene Gewinnimmer in dem Kanton bestimmt, in dem dasGebäudeverkauft wird.Dieser Kanton wendet sein eigenes Recht an.

Von der Besteuerung abgezogen

Die latente Steuer setzt die Berechnung der auf dem Gebäude betriebenen Wertsteigerung aus, obwohl ein Eigentümerwechsel oder ein ähnliches Ereignis stattgefunden hat.

Der Steueraufschub ist daher eine Ausnahme vom allgemeinen Realisationsprinzip. Das Rechtsgeschäft wird irgendwie so behandelt, als wäre der Rohertrag (noch) nicht realisiert worden.

Der Steueraufschub kann von den Kantonen nur in den fünf Fällen gewährt werden, die der Bundesgesetzgeber in Art. 12 par. 3 lit. a — e LHID. Dies sind die folgenden:

bei Eigentumsübergang durch Erbfolge ( Erbübergang, Erbteilung, Vermächtnis), Vorschuss oder Schenkung (Erbrechtsfall);

Bei Vermögensübergang zwischen Ehegatten im Zusammenhang mit dem Güterstand oder bei Entschädigung für ausserordentliche Beiträge eines Ehegatten zum Unterhalt der Familie (Art. 165 StGB) oder Ansprüche aus dem Scheidungsrecht, sofern beide Ehegatten einigen sich (Fall des Familienrechts);

Bei Paketumstellungen (Zwangsverlegung);

Bei ganzer oder teilweiser Veräußerung eines land- und/oder forstwirtschaftlichen Grundstücks, sofern der Veräußerungserlös innerhalb angemessener Frist zum Erwerb eines vom Steuerpflichtigen selbst betriebenen Ersatzgrundstücks oder zur Verbesserung der landwirtschaftlichen Nutzung verwendet wird oder Forstgebäude, die dem Steuerpflichtigen gehören und von ihm betrieben werden. (Szenario „landwirtschaftliche Ersatzbeschaffung“);

Bei Veräusserung der dauerhaft und ausschliesslich für den eigenen Gebrauch genutzten Wohnung (Haus oder Wohnung), sofern das so gewonnene Produkt innert angemessener Frist dem Erwerb oder der Errichtung in der Schweiz zugeteilt wird eine dem gleichen Zweck dienende Wohnung. (Fall des Erwerbs eines Ersatzgebäudes).

Diese fünf Steuerstundungsszenarien werden systematisch in klar definierte Fallgruppen unterteilt , insbesondere:

Eine Gruppe von Ersatzerwerben ( Ziffer 4 und 5), eine Gruppe, bei der der Eigentümer keine Gegenleistung für die Übertragung des Vermögens erhält (Erbrecht, ( Nummer 1 ) a) oder im familiären Rahmen ( Familienrecht, ( Ziffer 2 ), sowie eine Gruppe, die Gebäudeübertragungen aufgrund von Zwängen umfasst (Grundstücksanierungen, ( Abbildung 3 ).

Es lassen sich zwei Typen unterscheiden.

Im ersten Fall bleibt das Steuersubjekt gleich, während sich das Gebäude „ändert“ (insbesondere bei Ersatzanschaffungen [ Ziffern 4 und 5 ]).

Im anderen Fall ist das Gebäude nicht betroffen und die Änderung erfolgt über den Austausch des Steuersubjekts (insbesondere bei Eigentumsübergang zwischen Ehegatten oder Übertragung einer gestundeten Besteuerung, die durch einen anderen Steuerstundungsfall ersetzt wird, der entsprechende Auch Konditionen werden ausgetauscht.

Der Grund, warum der Bundesgesetzgeber die fünf Szenarien geschaffen und damit den Steueraufschub eingeführt hat, lag in wichtigen wirtschafts-, sozial- und sozial(privilegierten)politischen Gründen.

Bei einem Eigentümerwechsel sind die Kantone und Gemeinden verpflichtet, vorübergehend auf die Besteuerung des Bruttogewinns zu verzichten. Das Prinzip ist gewissermaßen das folgende: „nicht jetzt, sondern später“.

Aufgrund der abschliessenden Aufzählung sind die Kantone und Gemeinden auch nicht befugt, andere Szenarien als Anlass zur latenten Besteuerung zu bilden. Bauen als Spende, S. ex. ( Ziffer 1 oder 2 ). Im Rahmen der Systematisierung ist zu beachten, dass es jeweils unterschiedliche Voraussetzungen gibt, die für die Gewährung der Steuerstundung erfüllt sein müssen.

Abgrenzungen

Der Steueraufschub ist von der Steuerbefreiung zu unterscheiden ; Die beiden Rechtsinstitute weisen wichtige konzeptionelle Unterschiede auf: Die Steuerstundung dauert, bis die privilegierten Gründe entfallen.Fällt der Grund für die aufgeschobene Besteuerung weg oder sind alle Voraussetzungen eines bestimmten Szenarios nicht mehr erfüllt, liegt eine Besteuerung vor und der „Gewinn aus dem Veräußerungsgewinn“ aus dem Gebäude stellt den Gegenstand der Besteuerung dar. „Steuer.

Eine Besteuerung bleibt daher auch nach Jahren des Aufschubs möglich.

Bei der Steuerbefreiung hingegen erlischt das Besteuerungsrecht ab dem Zeitpunkt der Erfüllung der Voraussetzungen und eine Nachbesteuerung ist nach mehreren Jahren nicht mehr möglich – was sich mit der Formel „nicht jetzt, nicht später“ veranschaulichen lässt.

Zu präzisieren ist auch, dass die Stundung kein Mahnereignis im Sinne von Art. 53 LHID, da die Aufhebung der Steuerstundung keine Tatsache im Sinne von Art. 53 abs. 1 oder 51 par. 1 lassen. a LHID: Es wird nicht rückwirkend verhängt, was schon damals hätte verhängt werden müssen. Vielmehr geht es um die Besteuerung, wenn die Gründe für die Stundung der Besteuerung wegfallen.

Anforderungen an die Ersatzbeschaffung

Der Begriff „Ersatzbau“ ist für die Kantone und Gemeinden durch die Harmonisierungsvorschrift Art. 12 par. 3 lit. d und e LHID. Die Kantone und Gemeinden können den bundesrechtlich geregelten Rechtsbegriff nicht eigenständig definieren .

Dies ist umso gerechter, als die Ersatzbeschaffung auch über die Kantonsgrenzen hinaus zugelassen ist.

Andererseits bleibt es in der Kompetenz der Kantone, die Tarife, Sätze und Beträge der Steuerbefreiungen («Sozialabzüge») festzusetzen (vgl. Art. 1 Abs. 3 2 Satz LHID).

Sowohl die veräußerte Ursprungssache als auch die erworbene Ersatzsache sind als „dauerhaft und ausschließlich zum eigenen Gebrauch genutzte Wohnung“ zu bewohnen.

„Wohnsitz“ bedeutet, dass die Eigentümer anstelle der Grundstücksverlegung ihren bürgerlichen oder steuerlichen Wohnsitz begründen.

Unter „selbstgenutzte Wohnung“ verstehen wir daher nur den Hauptwohnsitz, während bei einer Ferienimmobilie ein steuerlicher Zweitwohnsitz für die latente Besteuerung nicht berücksichtigt werden kann.

Bei einer zweijährigen Pacht durch einen Dritten entschied das Bundesgericht, dass keine Eigennutzung mehr vorliege.

Eine Nutzung durch Dritte (z. B. Vermietung an Dritte) schließt daher grundsätzlich eine Eigennutzung aus.

Im Falle einer Stundung nach einer Ersatzbeschaffung empfiehlt es sich daher, das Gebäude allenfalls kurzfristig einem Dritten zur Verfügung zu stellen. Andernfalls läuft die Finanzverwaltung Gefahr, die Voraussetzung der „dauerhaften und ausschließlichen Eigennutzung“ nicht mehr als erfüllt anzusehen und mit der Grundstückgewinnsteuer zu belasten.

Der Bundesgerichtshof lässt die Frage, in welchem Zeitraum die Ersatzbeschaffung erfolgen muss, ausdrücklich offen. Die Kantone können die Dauer der «angemessenen Frist», innerhalb welcher die Ersatzbeschaffung zu erfolgen hat, selbst festlegen.

Die meisten Kantone sehen in der Regel eine Dauer von zwei bis fünf Jahren vor.Das Bundesgericht entschied daraufhin, dass eine Differenz von sieben Jahren zwischen Verkauf und Ersatzbeschaffung jedenfalls nicht mehr angemessen sei.

Zudem kann die Ersatzbeschaffung nicht nur nachträglich, sondern auch im Voraus durchgeführt werden. Man spricht in diesem Fall von einer „frühen Ersatzbeschaffung“.

Methode der steuerbegünstigten Gewinnübertragung

Die Übertragung des latenten Steuergewinns basiert auf zwei vom Bundesgericht genehmigten Methoden.

Anwendung der "absoluten Methode"

Die „absolute Methode“. Nach dieser Vorschrift wird eine latente Besteuerung nur für den Teil des Gewinns gewährt, der nach Wiederverwendung der Investitionskosten des verkauften Objekts (und etwaiger Fremdleistungen) in den Erwerb des Ersatzobjekts investiert wird.

Übersteigen die dem Ersatzobjekt zugeführten Mittel die Investitionskosten des veräußerten Gebäudes nicht, wird der Grundstücksgewinn in voller Höhe besteuert.

In diesem Fall gibt es keine latenten Steuern auf Immobiliengewinne. Der Gewinn gilt als realisiert und nicht reinvestiert. Der nicht reinvestierte Gewinn wird sofort besteuert. Daher ist die Steuerstundung nach Art. 12 par. 3 lit. e LHID sollte nur gewährt werden, wenn und soweit die in das Ersatzgebäude reinvestierten Erlöse die Investitionskosten des ursprünglichen Gebäudes übersteigen.

Anwendung der „einheitlichen Methode“

Interessant wird, dass die latente Besteuerung von Immobiliengewinnen über die Kantonsgrenzen hinaus erfolgt.

Es stellt sich die Frage, welchem Kanton die Steuerhoheit über den anfänglichen Liegenschaftsgewinn zukommt.

Im interkantonalen Verhältnis entschied das Bundesgericht zugunsten der Anwendung der „Einheitsmethode“ unter Ausschluss der „Teilungsmethode“

Somit wird der aufgeschobene Rohertrag (und damit das latente Steuersubstrat) als Ganzes dem Zuzugskanton zugerechnet, auf dessen Gebiet die Veräusserung der Ersatzimmobilie erfolgt, ohne weitere Steueraufschübe..

Der Bruttogewinn bildet im (letzten) Ankunftskanton ein und denselben Steuergegenstand, daher die Bezeichnung „einfache Methode“.

Die ebenfalls in der Lehre diskutierte Aufteilungsmethode , wonach der letzte steuerbare Rohertrag anteilsmässig zwischen dem Wegzugs- und dem Ankunftskanton (bzw. den Ankunftskantonen) aufgeteilt wird, findet im Bundesrecht keine Grundlage.

Damit bestätigt das Bundesgericht, dass nicht nur latente Reserven auf den anderen Kanton übertragen werden, sondern auch die Zuständigkeit und Hoheit in Steuersachen von Kanton zu Kanton wechseln.

Mit anderen Worten: «Nicht jetzt, sondern später» bedeutet prozessual, dass nur die Steuerbehörde des «letzten» Kantons tätig werden muss und ausschliesslich ihr eigenes Recht anwendet.

Der gesamte letzte Bruttogewinn geht materiell allein an den "letzten" Kanton; die anderen Kantone erhalten nichts.

Aufgeschoben durch Steuersubjektwechsel

Die zweite Art der Stundung umfasst durch eine Änderung des Steuersubjekts die erbrechtlichen und familienrechtlichen Annahmen (Nummern 1 und 2).

Der Standortkanton kann trotz eines zivilrechtlichen Eigentümerwechsels den Wertzuwachs auf der übertragenen Liegenschaft nicht auferlegen. Nach der Rechtsprechung des Bundesgerichtshofs führt der Nießbrauchsvorbehalt wirtschaftlich gesehen zu keinem wesentlich anderen Ergebnis als die zivilrechtliche Vermögensübertragung im Todesfall.

Das Bundesgericht unterstrich damit, dass Art. 12 par. 3 lit. a LHID umfasst ausdrücklich auch Erbverträge unter Lebenden („Erbvorschuss“) und sogar schuldrechtliche Schenkungen.

Hinsichtlich des Erbschaftsvorschusses (der auch für die Schenkung gilt) eines Gebäudes hat das Bundesgericht kürzlich entschieden, dass die Steuerstundung auch bei einem gemischten Rechtsakt geltend gemacht werden kann. Der „kostenlose“ Anteil darf eine bestimmte Schwelle nicht überschreiten.

Die „Kettenverzögerung“

Besonders interessant ist zu wissen, was mit der Verlängerung der Steuerstundung passiert, wenn auf einen latenten Steuertatbestand ein weiterer latenter Steuertatbestand folgt, also etwa Fallgruppen zusammengefasst werden.

Beispiel 3: Tochter C. erhält von ihrer Mutter einen Miteigentumsanteil. Da die Wohnung ihren eigenen Bedarf nicht deckt, verkauft sie den Miteigentumsanteil für 700'000 Fr. und erwirbt ein Ersatzgebäude für 850'000 Fr.

Kombinationsmöglichkeiten und Limitierung

Das Steuerharmonisierungsgesetz regelt nicht ausdrücklich, ob ein Ereignis, das zu einer latenten Besteuerung führt, durch ein anderes Ereignis ersetzt werden kann, das zu einer latenten Besteuerung führt.

Wie wir gesehen haben, regelt das harmonisierte Steuerrecht der Kantone und Gemeinden nur die fünf Fälle von latenten Steuertatbeständen abschliessend aufgeführt.

Angesichts des Grundsatzes der horizontalen und vertikalen Harmonisierung und der Tatsache, dass Voraussetzung, Bestehen und Widerruf von Steuerstundungen von grundlegender Bedeutung sind, hat das Bundesgericht entschieden, dass die Möglichkeit der Kombination dieser beiden Elemente nur eine Angelegenheit des Bundesrechts ist.Daraus folgt, dass die Kantone keine eigenen Kombinationsmöglichkeiten vorsehen können, was fair ist, da die Kantone und die Gemeinden auch keine neuen Ereignisse schaffen können, die zu einer latenten Besteuerung führen.

Solange die ununterbrochene Anlagerung eines neuen Bestandteils an den alten Bestandteil eines latenten Steuertatbestands gewährleistet ist und die latente Steuerlast vollständig erhalten bleibt, kann der Steuerpflichtige freiwillig von einem auslösenden Tatbestand wechseln auf eine andere latente Besteuerung.

Damit verneinte das Bundesgericht die Feststellung einer Tatsache oder eines Zusammenhangs zwischen den Tatsachen.

Der Wechsel zwischen den verschiedenen Ereignissen, die zu einer latenten Besteuerung führen, ist somit bundesrechtlich begründet und die unterschiedlichen Szenarien können daher unterschiedlich kombiniert werden.

Informative Verarbeitung der „deferred chain“

Bei einem irgendwie „unendlichen“ Kettenaufschub kann es problematisch werden, dass der aufgeschobene Gewinnnach Jahrzehnten nicht mehr aufgefüllt werdenkann

Besondersschwierig, wenn bereits mehrere Ersatzbeschaffungen über die Kantonsgrenzen hinaus erfolgt sind.

Wichtig ist dabei, dass der Steuerpflichtige mit allen am interkantonalen Ersatzbezug beteiligten Steuerbehörden zur Zusammenarbeit (insbesondere zur Information) verpflichtet ist.

Anschliessend teilt der Kanton, der den Ersatzerwerb bewilligt («Abzugskanton»), seinen Entscheid der Steuerverwaltung des Kantons mit, in dem sich die Ersatzimmobilie befindet («Zuzugskanton»).

Diese Auskunfts- und Auskunftspflichten zielen darauf ab, Informationen über die Richtwerte zu gewährleisten, die die Höhe des Grundstückgewinns und die Höhe der Wiederanlage bestimmen.

Erst wenn die Referenzwerte bekannt sind, kann bei Anwendung der absoluten Methode festgestellt werden, ob und in welcher Höhe die Steuerstundung zu gewähren ist.

Zudem besteht nach der Rechtsprechung des Bundesgerichtshofs ein Anspruch auf Feststellungsentscheid zur Festsetzung der Höhe des (aufgeschobenen)Grundstückgewinns.

ImInteresseder Steuerpflichtige gut daran, den Umfang der Steuerstundung möglichstzeitnahnachderErsatzinvestitionfeststellenzulassen.DazumussFinanzverwaltunggesehen haben, einen Feststellungsbescheid erlassen, der dem ordentlichen Rechts- und Rechtsbehelfsverfahren unterliegt.

Das Ende der „Kettenverzögerung“

Die Steuerstundung endet, wenn:

Ein Erfordernis wird nicht erfüllt oder verschwindet innerhalb einer Fallgruppe (z. B. wird die Ersatzimmobilie nicht mehr „auf Dauer und ausschließlich“ genutzt oder ein Ehegatte akzeptiert die Stundung bei der Übertragung eines Gebäudes im Ehestand nicht); oder wenn der Wechsel zu einer anderen Fallgruppe fehlschlägt (z. B. keine Ersatzinvestition innerhalb einer „angemessenen Zeit“ erfolgt); oder es findet eine endgültige Verfügung statt.

Am Ende der Kette muss sich die Zählung auf den zuletzt erzielten Grundstücksgewinn beziehen.

Zuvor erzielte Gewinne, die der Steuerabgrenzung unterliegen, werden nicht berücksichtigt.

Insbesondere gibt es keine Akkumulation aller jemals erzielten Gewinne . Die Berechnung erfolgt „ganz normal“, also auf Basis des zuletzt erzielten Rohertrags, ohne sonstige Steuerstundungen.

Die Besteuerung von Immobiliengewinnen erfolgt, wie wir gesehen haben, in Ermangelung eines anderen Ereignisses, das zu einer latenten Besteuerung führt („am Ende der Kette“). Maßgebend sind die jeweils gültigen Konditionen (Staffel, Bemessungsgrundlage etc.).

Ein zu einer latenten Besteuerung begründendes Ereignis kann durch ein ähnliches oder rechtliches, eine aufgeschobene Besteuerung begründendes Ereignis ersetzt werden, ohne dass eine unmittelbare Besteuerung erfolgt. Somit ist auch ein „Slalom“-Wechsel zwischen den verschiedenen Ereignissen zulässig, die zu einer latenten Besteuerung führen.

Herausforderungen ergeben sich insbesondere dann, wenn im interkantonalen Verhältnis Ereignisse eintreten, die Anlass zu einer latenten Besteuerung geben.

Nach der «einheitlichen Methode» ist der letzte Kanton der Situation, also derjenige, in dem keine neue latente Besteuerung besteht, berechtigt, den bei der letzten Veräusserung erzielten Bruttogewinn zu besteuern, indem er sein eigenes Steuerrecht anwendet. Die Dokumentation von Kettensteuerstundungen ist daher nicht zuletzt aus diesem Grund von großer Bedeutung.

Quelle: steuerportal.com

13.12.2022

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Die globale Steuerlandschaft verändert sich mit Auswirkungen auf die Schweiz und die dort ansässigen Unternehmen.

Gemäss der von der OECD und den G20-Staaten vorgelegten Roadmap sollen die ersten Elemente der Mindestbesteuerung am 1. Januar 2023 in Kraft treten.Der Bundesrat hat deshalb beschlossen, die Mindestbesteuerung durch eine Verfassungsänderung umzusetzen und mit Mitteln zu gewährleisten einer Übergangsverordnung, dass die Mindestbesteuerung auf den 1. Januar 2024 eingeführt werden kann.Das Stimmvolk wird am 23. Juni 2023 zu diesem Thema aufgerufen.Besteuerung, die Schweiz bleibt ein attraktiver Standort für Unternehmen und Privatpersonen, aber in Angesichts der Einführung einer weltweiten Mindestbesteuerung von Grossunternehmen sollten einige Kantone bereit sein, Grossunternehmen stärker zu besteuern. Angesichts der angestrebten Reformen der OECD und der G20-Staaten, die einen Mindeststeuersatz von 15 % einführen wollen, werden die Unterschiede zwischen Kantonen, die ihre Unternehmen schwach besteuern, wie Zug 11,85 % und Bern 21,04 %, die sie schwer belasten, wird schwinden. Der von der OECD angestrebte Mindeststeuersatz von 15 % gilt allerdings nur für Unternehmen, die einen Jahresumsatz von mehr als 750 Millionen Euro erzielen.In der Westschweiz haben die Kantone Waadt und Genf ihren Gewinnsteuersatz auf 14 %, Neuenburg auf 13,57 %, Freiburg auf 13,87 %, Wallis auf 17,12 % und Jura auf 16, % festgelegt. Gegenüber dem von der OECD vorgesehenen Mindestsatz von 15% ist die Differenz nicht sehr gross und diese Kantone müssen nur eine leichte Anpassung vornehmen, um mit den von der OECD in der DeutschschweizAn der Spitze des Rankings stehen Zug mit einer Quote von 11,9 %, Nidwalden (12,0 %) und Luzern (12,2 %). Schlusslicht ist mit 21,0 % der Kanton Bern .

Gewinnsteuersatz 2022 in der Schweiz Unternehmen werden in der Schweiz im internationalen Vergleich tief besteuert . Niedrigere Sätze als in Niedrigsteuerkantonen gibt es nur in traditionellen Offshore-Domizilen, in Guernsey, Katar und einigen Ländern in Ost- (Südost-) Europa. Irland bleibt der Hauptkonkurrent der Schweiz in Europa. Auch international gelten für Schweizer Grossunternehmen die gleichen Regeln wie für Städte wie Singapur, Hongkong oder Dubai, die ihren Steuersatz ebenfalls auf 15% anheben müssen. Es wird also weniger Anreize geben, die Unternehmen dazu veranlassen, allein aus steuerlichen Gründen an solche Standorte zu ziehen .Für sehr grosse Unternehmen wird der Steuerwettbewerb zwischen den Kantonen als Ansiedlungsfaktor künftig eine weniger wichtige Rolle spielen. Ob die Entwicklung der Körperschaftsteuer Auswirkungen auf die Besteuerung von Personen haben wird, wird die Zeit zeigen.

Um die besten Erfahrungen zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Die Nichteinwilligung oder der Widerruf der Einwilligung kann bestimmte Merkmale und Funktionen beeinträchtigen.

Funktionell

immer an

Die Speicherung oder der technische Zugriff ist zum Zwecke des berechtigten Interesses unbedingt erforderlich, um die Nutzung eines bestimmten Dienstes zu ermöglichen, der ausdrücklich vom Abonnenten oder Benutzer angefordert wird, oder um ausschließlich die Übertragung von Kommunikation über ein elektronisches Kommunikationsnetz durchzuführen.

Einstellungen

Die Speicherung oder der technische Zugriff ist zum Zweck des berechtigten Interesses erforderlich, Einstellungen zu speichern, die nicht vom Abonnenten oder Benutzer angefordert werden.

Statistiken

Speicherung oder technischer Zugriff, der ausschließlich statistischen Zwecken dient.Speicherung oder technischer Zugriff, der ausschließlich zu anonymen Statistikzwecken dient.Ohne Vorladung, freiwillige Zustimmung Ihres Internetdienstanbieters oder zusätzliche Aufzeichnungen Dritter können Informationen, die ausschließlich zu diesem Zweck gespeichert oder abgerufen werden, im Allgemeinen nicht dazu verwendet werden, Sie zu identifizieren.

Marketing

Die Speicherung oder der technische Zugriff ist notwendig, um Nutzerprofile zu erstellen, um Werbung zu versenden oder dem Nutzer auf einer Website oder auf mehreren Websites mit ähnlichen Marketingzwecken zu folgen.