Der Immobilienmarkt entspannt sich. Die Hypothekenzinsen in der Schweiz sinken

Der Rückgang der Inflation führt zu einer Senkung der Zinssätze, insbesondere derjenigen, die für das Baugewerbe gelten.

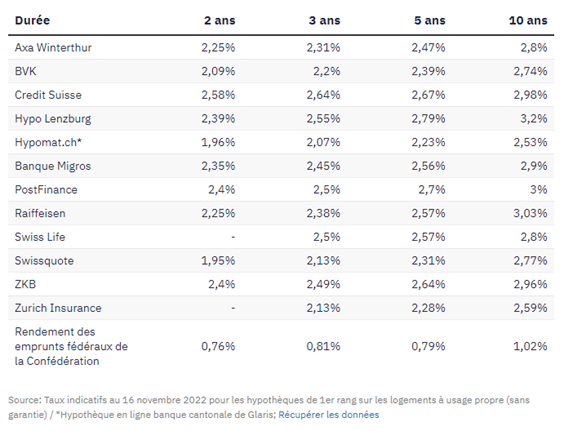

In den vergangenen vier Wochen sind die Hypothekenzinsen in der Schweiz deutlich gesunken. Alle zwölf Kreditgeber, deren Richtzinsen für Festzinsdarlehen regelmäßig von der Zeitschrift „Finanz und Wirtschaft“ erhoben werden, haben ihre Zinssätze gesenkt, teilweise erheblich. Alle Kreditlaufzeiten sind betroffen.

Bei zehnjährigen Laufzeiten sind die Richtzinsen im Durchschnitt um 0,38 Prozentpunkte gesunken. Die Zürcher Kantonalbank und Swiss Life haben ihre Zinssätze für zehnjährige Festzinsdarlehen um 0,46 Prozentpunkte gesenkt. Die Zurich Versicherung hat ihren Richtzinssatz für fünfjährige Darlehen sogar um 0,48 Prozentpunkte reduziert. Zum Vergleich: Der durchschnittliche Marktrückgang beträgt bei fünfjährigen Laufzeiten 0,32 Prozentpunkte.

Feste Hypothekenzinsen in %

Hypothekenzinsen von 3 % oder mehr für zehnjährige Verträge scheinen zumindest vorerst der Vergangenheit anzugehören.

Im letzten Monat verlangten bis auf ein Institut alle noch Zinssätze von 3 % oder mehr. Jetzt sind es nur noch drei: Hypo Lenzburg, Raiffeisen und PostFinance.

Kurzfristige Kredite sind wieder mit Zinssätzen unter 2 % möglich. Diese werden von Swissquote und der Online-Plattform Hypomat angeboten, die von der Kantonalbank Glarus unterstützt wird.

Der Inflationsdruck nimmt ab

Die allgemeine Abwärtskorrektur deutet auf eine Entspannung des Inflationsumfelds hin. In der Schweiz sank der jährliche Anstieg der Verbraucherpreise im Oktober den zweiten Monat in Folge auf 3 %. Dieser Wert liegt weiterhin deutlich über dem Preisstabilitätsziel der Schweizerischen Nationalbank von 2 %.

Letzte Woche bekräftigte der Präsident der Nationalbank, Thomas Jordan, dass der Leitzins voraussichtlich im Dezember erneut angehoben wird. Die Inflation verläuft jedoch planmäßig, wie von den Währungsbehörden prognostiziert. Diese erwarten einen Rückgang auf 2 % und sogar darunter im nächsten Jahr. Der Druck, den Leitzins deutlich anzuheben, lässt daher nach.

Es bleibt abzuwarten, ob der heutige deutliche Rückgang der Hypothekenzinsen tatsächlich eine Trendwende darstellt. Nach der Korrektur im Juli ist dies erst die zweite monatliche Abwärtskorrektur in diesem Jahr. Insgesamt sind zehnjährige Hypotheken immer noch mehr als doppelt so teuer wie zu Jahresbeginn.

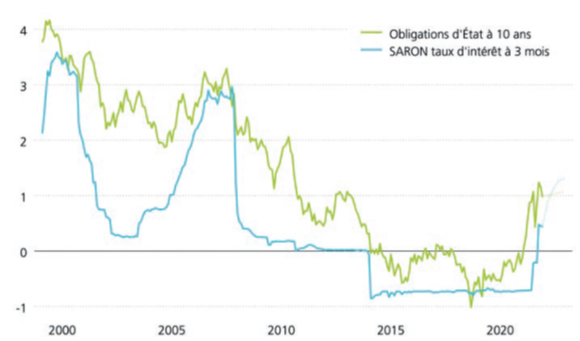

SARON-Renditen (3 Monate und 10 Jahre, versicherungsmathematisch), ausgedrückt in Prozent

Die Markterwartungen hinsichtlich der Zinsentwicklung spiegeln sich in den Terminmärkten wider.

Den Prognosen zufolge werden die kurzfristigen Zinssätze, gemessen am 3-Monats-SARON in der Schweiz, in den nächsten zwölf Monaten voraussichtlich um 0,75 Prozentpunkte steigen.

Bestätigt sich diese Hypothese, steigen die Kosten für Saron-Hypotheken ebenfalls um 0,75 Prozentpunkte. Den größten Zinsanstieg verzeichneten jedoch langfristige Hypotheken mit festem Zinssatz, da diese der Entwicklung der langfristigen Zinssätze an den Kapitalmärkten folgen.

Globale Wirtschaftsdaten

Quelle: Bloomberg – Finanz und Wirtschaft.