Die Revision des Erbrechts tritt am 1. Januar 2023 in Kraft

ÄNDERUNGEN AB DEM 01.01.2023

https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-83570.html

Der Bundesrat beschloss in seiner Sitzung am 19. Mai 2021, dass die Revision des Erbrechts am 1. Januar 2023 in Kraft treten soll. Diese neuen Bestimmungen werden es Erblassern ermöglichen, frei über einen größeren Teil ihres Vermögens zu verfügen.

Das neue Erbrecht wird flexibler sein . Erblasser werden in der Lage sein, frei über einen größeren Teil ihres Vermögens zu verfügen.

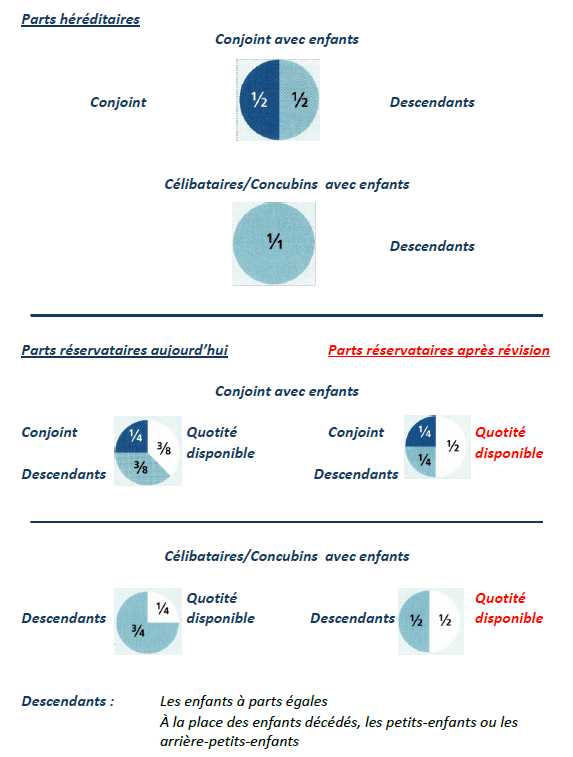

Derzeit entspricht der Pflichtteil der Kinder am Nachlass drei Vierteln des gesetzlichen Erbteils. Künftig wird er auf die Hälfte reduziert. Der Pflichtteil der Eltern hingegen wird vollständig abgeschafft.

Die Rechte des Ehegatten oder eingetragenen Lebenspartners bleiben jedoch unverändert . Wer seinen Nachlass testamentarisch regeln möchte, ist künftig weniger an die Pflichtteilsregelungen gebunden. Er kann freier über sein Vermögen verfügen und beispielsweise seinen Lebenspartner stärker begünstigen. Der Bundesrat hat beschlossen, dass das revidierte Erbrecht am 1. Januar 2023 in Kraft tritt.

die Übergabe eines Unternehmens wird erleichtert.

Definitionen und Erläuterungen

Um diesen Fall besser zu verstehen, folgt hier eine Erläuterung der im Erbrecht verwendeten juristischen Begriffe

Rechtsnachfolger

Als gesetzliche Erben gelten diejenigen, die laut Gesetz erben sollen, wenn der Verstorbene kein Testament hinterlassen hat.

Die Erbansprüche variieren je nach dem Zivilstand des Verstorbenen zum Zeitpunkt des Todes und dem Verwandtschaftsgrad seiner Hinterbliebenen.

Die gesetzlichen Erben erben nach einer bestimmten Erbfolge, die auf dem Verwandtschaftsgrad oder, genauer gesagt, auf der Verwandtschaftsordnung zum Verstorbenen basiert.

Die nächsten Verwandten schließen entferntere Verwandte aus . Daher sind die gesetzlichen Erben stets die nächsten Verwandten.

Die erste Gruppe der Verwandten besteht aus den direkten Nachkommen des Verstorbenen, also seinen Kindern oder deren Nachkommen. Die Kinder erben innerhalb jedes Zweiges zu gleichen Teilen.

Adoptivkinder und leibliche Kinder erben in gleicher Weise wie eheliche Kinder;

Der zweite Verwandte erbt, wenn keine Nachkommen mehr vorhanden sind. Dazu gehören der Vater und die Mutter oder, im Falle des Vorversterbens, die Brüder und Schwestern des Verstorbenen oder sogar deren Nachkommen, falls einer von ihnen vorverstorben ist;

Die dritte Gruppe der Verwandten besteht aus den Großeltern und deren Nachkommen. Dazu gehören Onkel und Tanten, Cousins und Cousinen sowie deren Nachkommen .

Der überlebende Ehepartner steht außerhalb des Familienkreises, da er/sie nicht blutsverwandt mit der Familie ist.

Bestimmte nahe Verwandte haben einen gesetzlichen Anspruch auf einen bestimmten Anteil des Erbes. Diese Pflichtteilsberechtigten sind:

Der überlebende Ehepartner

Die Nachkommen

Erbanteil

Der gesetzliche Erbteil ist der Teil der Erbschaft, auf den eine Person nach dem Gesetz Anspruch hat, es sei denn, der Erblasser hat etwas anderes bestimmt (z. B. in einem Testament).

Reserviertes Erbe

Der Pflichtteil ist der gesetzlich festgelegte Mindestanteil am Erbe, auf den eine Person Anspruch hat; er ist geringer als der gesetzliche Erbteil. Allerdings haben nicht alle gesetzlichen Erben Anspruch auf einen Pflichtteil.

Nur der Ehegatte und die Kinder des Verstorbenen haben Anspruch auf einen Pflichtanteil

Wenn ein Testament den reservierten Teil des Nachlasses nicht respektiert, ist es nicht automatisch ungültig; es muss zunächst von den gesetzlichen Erben angefochten werden.

Verfügbares Kontingent

Der verfügbare Anteil ist der Teil des Nachlasses, der nach Abzug der Pflichtteile verbleibt. Der Erblasser kann diesen Anteil nach Belieben an Einzelpersonen oder gemeinnützige Organisationen mittels Testament oder Erbvertrag vermachen.

Schweizer Will

Das Schweizerische Zivilgesetzbuch kennt drei Formen des Testaments: das handschriftliche, das öffentliche und das mündliche. Das handschriftliche Testament ist die einfachste und gebräuchlichste Form. Es muss vollständig handschriftlich verfasst, datiert und vom Erblasser unterschrieben sein.

Schweizer Erbpakt

Ein Erbfolgevertrag ist ein Vertrag zwischen zwei oder mehr Personen, dessen Gegenstand die Nachfolge mindestens einer von ihnen ist.

Jede urteilsfähige Person ab 18 Jahren kann einen Erbfolgevertrag abschließen.

Mit Zustimmung der Erben kann der Erblasser frei über seinen Nachlass verfügen. Beispielsweise kann ein Pflichtteilsberechtigter durch diesen Akt ganz oder teilweise auf sein Erbe verzichten.

Der Erbvertrag könnte die Pflichtteilsrechte anderer Erben verletzen, die nicht an dem Vertrag beteiligt sind.

In diesem Fall können die Geschädigten ihre Rechte durch eine Klage gegen die übrigen Erben (Herabsetzungsklage) geltend machen.

Der Erbvertrag wird in notarieller Form (vor einem Notar) abgeschlossen.

Anders als ein Testament kann ein Erbschaftsvertrag nicht einseitig geändert werden. Jede Änderung muss in Anwesenheit eines Notars und unter Beteiligung aller Beteiligten erfolgen

Änderungen für Ehepaare

- Die Erbansprüche der Nachkommen werden sich verringern.

- Heute haben Kinder Anspruch auf einen reservierten Anteil von 3/8 ihres Erbes.

- Von nun an beträgt dieser Anteil 1/4. Der verfügbare Anteil erhöht sich von 3/8 auf 1/2.

- Die Erblasser können daher über einen größeren Teil des Erbes nach eigenem Ermessen verfügen

- Verheiratete Paare, die in einer Patchworkfamilie leben, können dank der Erhöhung des verfügbaren Anteils nicht nur ihre eigenen Kinder bevorzugen, sondern auch ihre Stiefkinder berücksichtigen.

- Ehepartner können sich gegenseitig besser schützen. Dies ist besonders wichtig, wenn der überlebende Ehepartner auf Einkünfte aus dem Nachlass angewiesen ist oder die Hypothek abzahlen muss, um sein Haus zu behalten.

- Andernfalls wird er im schlimmsten Fall gezwungen sein zu verkaufen, um seine Fixkosten zu senken oder die Kinder zu entschädigen.

- Eine Reduzierung des reservierten Teils eines Nachlasses ermöglicht es Unternehmensleitern, die Nachfolge innerhalb ihres Unternehmens leichter zu regeln.

Änderungen für unverheiratete Partner

- Das Erbrecht regelt das Zusammenleben ohne Trauschein nicht.

- Ohne entsprechende Regelungen können nichteheliche Lebenspartner und ihre Kinder daher auch nach einer Reform des Erbrechts keine Erbansprüche geltend machen.

- Da diese Konstellationen sehr unterschiedlich sein können, bleibt es auch nach der Reform nicht das Gesetz, sondern der Erblasser, der die Befugnis behält, zu entscheiden, welche Personen er begünstigen möchte.

- Zukünftig werden Erblasser hierüber mehr Spielraum haben, da die Erbansprüche der Nachkommen abnehmen und die der Eltern gänzlich verschwinden werden.

- Auch Lebenspartner und Patchworkfamilien müssen Maßnahmen ergreifen, um eine unfaire Situation bei der Aufteilung einer Erbschaft zu vermeiden.

- Wer seinen Nachlass bereits geregelt und beispielsweise ein Testament aufgesetzt hat, sollte mit einem unabhängigen Spezialisten die Punkte besprechen, die aufgrund der Reform angepasst werden müssen, um Fehler zu vermeiden.

Verlust des Anspruchs auf einen reservierten Teil des Vermögens während eines Scheidungsverfahrens

Geschiedene Ehegatten, deren Scheidungsurteil vollstreckbar ist, verlieren alle Rechte am Vermögen des anderen; dies gilt auch für eingetragene Personengesellschaften.

Der überlebende Ehegatte und der eingetragene Lebenspartner derzeit ihren Anspruch auf den Erbteil und den reservierten Anteil, falls der andere Ehegatte oder Lebenspartner während des Scheidungsverfahrens verstirbt.

Heute sind eingetragene Lebenspartner und Ehepaare vor dem Gesetz gleichgestellt. Mit der Gesetzesänderung verlieren Ehepartner und eingetragene Lebenspartner ihren Anspruch auf einen ihnen vorbehaltenen Teil des Vermögens, sobald das Scheidungsverfahren eingeleitet wird .

Bis zur Vollstreckung des Scheidungsurteils haben der überlebende Ehegatte und der eingetragene Lebenspartner weiterhin Anspruch auf ihren gesetzlichen Erbteil, es sei denn, der Erblasser hat etwas anderes bestimmt (z. B. durch ein Testament).

Veränderungen, Übertragung eines Unternehmens

- Die Übergabe eines Unternehmens innerhalb der Familie ist weit mehr als nur eine rechtliche Herausforderung.

- Die bloße Bevorzugung oder Benachteiligung eines Familienmitglieds gegenüber vielen anderen kann die Familienbeziehungen schädigen und dem neuen Besitzer zahlreiche Probleme bereiten.

- Nach dem neuen Erbrecht stellen die reservierten Anteile einen kleineren Betrag dar, was die Weitergabe innerhalb der Familie erleichtert.

Perspektiven für künftige Überprüfungsphasen für Familienunternehmen

- In einer späteren Phase der Überarbeitung des Erbrechts ist geplant, die Übertragung von Familienunternehmen zu erleichtern.

- Familienunternehmen sind besonders gefährdet, wenn der Tod des Inhabers eintritt und sein Nachlass nicht geregelt wird.

- Je nach Unternehmensbewertung müssen die Käufer eine hohe Entschädigung an ihre Miterben zahlen, die durch Erbschaftsreserven geschützt sind.

- Dies kann ein Unternehmen in Schwierigkeiten bringen oder sogar zu seiner Zersplitterung führen, wenn ein großer Teil der Vermögenswerte im Unternehmen gebunden ist.

- Die Überarbeitung zielt unter anderem darauf ab, die Zahlung von Entschädigungen aufzuschieben, wenn das Unternehmen nicht über ausreichende Liquidität für eine sofortige Zahlung verfügt.

gesetzliche Erbanteile, reservierte Anteile und verfügbarer Anteil

SCHWEIZER BÜRGERGESETZBUCH – ERBRECHT

RO 2021 312 vom 18. Dezember 2020 – Inkrafttreten am 1. Januar 2023

Schweizerische Bundeskanzlei / Kompetenzzentrum Amtliche Veröffentlichungen (KAV)

Schweizerisches Zivilgesetzbuch

(Erbrecht)

Aktualisierung vom 18. Dezember 2020

Die Bundesversammlung der Schweizerischen Eidgenossenschaft,

Unter Bezugnahme auf die Mitteilung des Bundesrates vom 29. August 2018[1],

stoppen:

ICH

Das Bürgerliche Gesetzbuch [2] wird wie folgt geändert:

Artikel 120, Absätze 2 und 3

2. Geschiedene Ehegatten verlieren gegenseitig das Erbrecht.

3. Sofern nichts anderes bestimmt ist, verlieren die Ehegatten alle Vorteile, die sich aus testamentarischen Verfügungen ergeben:

1. zum Zeitpunkt der Scheidung;

2. zum Zeitpunkt des Todes, wenn ein Scheidungsverfahren anhängig ist, das zum Verlust des dem überlebenden Ehegatten vorbehaltenen Anteils führt.

Artikel 216, Absätze 2 und 3

2 Die Gewinnbeteiligung, die die Hälfte übersteigt, wird bei der Berechnung der Erbschaftsreserven des überlebenden Ehegatten oder eingetragenen Lebenspartners sowie der gemeinsamen Kinder und deren Nachkommen nicht berücksichtigt.

3 Durch eine solche Vereinbarung darf der Schutzanteil von Kindern aus einer früheren Beziehung und deren Nachkommen nicht beeinträchtigt werden.

2 Das Gleiche gilt im Falle der Auflösung des Regimes aufgrund des Todes, wenn ein Scheidungsverfahren anhängig ist, das zum Verlust der Reserve des überlebenden Ehegatten führt.

Art. 241 Abs. 4

4 Sofern im Ehevertrag nichts anderes bestimmt ist, findet die Änderung der gesetzlichen Aufteilung im Todesfall keine Anwendung, solange ein Scheidungsverfahren anhängig ist, das zum Verlust des dem überlebenden Ehegatten vorbehaltenen Anteils führt.

Art. 470, Abs. 1

1. Hinterlässt eine Person Nachkommen, ihren Ehegatten oder eingetragenen Lebenspartner, so hat sie das Recht, über den Betrag, der ihren reservierten Anteil übersteigt, nach ihrem Tod zu verfügen.

Art. 471

| II. Reserve |

Der reservierte Anteil beträgt die Hälfte der Erbschaftssteuer.

Art. 472

| III. Verlust des vorbehaltenen Anteils im Falle eines Scheidungsverfahrens |

1. Der überlebende Ehegatte verliert seinen Pflichtteil, wenn zum Zeitpunkt des Todes ein Scheidungsverfahren anhängig ist und:

1. Das Verfahren wurde durch gemeinsamen Antrag eingeleitet oder gemäß den Bestimmungen über die Scheidung durch gemeinsamen Antrag fortgesetzt, oder

2. Die Ehegatten leben seit mindestens zwei Jahren getrennt.

2 In einem solchen Fall werden die Rücklagen so berechnet, als wäre der Verstorbene nicht verheiratet gewesen.

3 Die Absätze 1 und 2 gelten analog für das Verfahren zur Auflösung einer eingetragenen Personengesellschaft.

Art. 473

| IV. Nießbrauch |

1 Ungeachtet der Verwendung des verfügbaren Anteils kann der Ehegatte oder eingetragene Lebenspartner durch Verfügung im Todesfall dem Überlebenden das Nutzungsrecht an dem gesamten Anteil, der auf die gemeinsamen Nachkommen übergeht, hinterlassen.

2. Dieser Nießbrauch dient als gesetzliches Erbrecht, das dem überlebenden Ehegatten oder eingetragenen Lebenspartner zusammen mit seinen Nachkommen zusteht. Zusätzlich zu diesem Nießbrauch steht ihm die Hälfte des Nachlasses zur Verfügung.

3. Heiratet der überlebende Ehegatte erneut oder tritt er in eine eingetragene Personengesellschaft ein, so erlischt sein Nießbrauch für die Zukunft hinsichtlich des Teils des Nachlasses, der zum Zeitpunkt des Todes des Erblassers nach den allgemeinen Regeln über den für die Nachkommen reservierten Anteil nicht Gegenstand der Nießbrauchsvermächtnis hätte sein können. Diese Bestimmung gilt sinngemäß, wenn der überlebende eingetragene Gesellschafter in eine neue eingetragene Personengesellschaft eintritt oder heiratet.

Art. 476

| 3. Lebensversicherungen und damit verbundene individuelle Altersvorsorgepläne |

1. Lebensversicherungen, die auf das Leben des Verstorbenen abgeschlossen wurden, einschließlich im Rahmen einer verbundenen individuellen Versicherung, die er zu Lebzeiten durch einen Rechtsakt oder wegen des Todes zugunsten eines Dritten abgeschlossen oder veräußert hat oder die er zu Lebzeiten unentgeltlich an einen Dritten übertragen hat, werden dem Nachlass nur mit dem zum Zeitpunkt des Todes berechneten Rückkaufswert hinzugerechnet.

2. Die Ansprüche der Begünstigten aus der individuellen Altersvorsorge des Verstorbenen bei einer Bankstiftung werden ebenfalls in den Nachlass einbezogen.

Art. 494, Abs. 3

3. Allerdings können testamentarische Verfügungen und Schenkungen unter Lebenden, die über die üblichen Schenkungen hinausgehen, insoweit angefochten werden, als:

1. wenn sie mit den Verpflichtungen aus dem Erbschaftsvertrag unvereinbar sind, insbesondere wenn sie die sich aus dem Erbschaftsvertrag ergebenden Vorteile mindern, und

2. wo sie in diesem Pakt nicht reserviert waren.

Art. 522

| B. Über die Minderungsklage I. Voraussetzungen 1. Allgemeines |

1. Erben, die einen geringeren Betrag als ihren Pflichtteil erhalten, haben das Recht, eine Minderungsklage bis zur Wiederherstellung des Pflichtteils zu erheben gegen:

1. Erwerbe aufgrund von Tod infolge gesetzlicher Bestimmungen;

2. Geschenke, die in Anbetracht des Todes gemacht werden, und

3. Schenkungen zwischen lebenden Personen.

2. Bestimmungen, die im Hinblick auf den Tod getroffen wurden und sich auf die Anteile der gesetzlichen Erben beziehen, gelten als einfache Teilungsregeln, sofern sie keine gegenteilige Absicht seitens ihres Verfassers erkennen lassen.

Art. 523

| 2. Reservierungsinhaber |

Zuwendungen vom Todestag, die sich aus dem Gesetz ergeben, und Schenkungen vom Todestag zugunsten der Pflichtteilsberechtigten sind proportional um den Betrag zu kürzen, der ihren Pflichtteil übersteigt.

Art. 529

| 4. Lebensversicherungen und damit verbundene individuelle Altersvorsorgepläne |

1. Lebensversicherungen, die auf das Leben des Verstorbenen abgeschlossen wurden, einschließlich im Rahmen einer verbundenen individuellen Versicherung, die er zu Lebzeiten durch einen Rechtsakt oder aufgrund des Todes zugunsten eines Dritten abgeschlossen oder veräußert hat oder die er zu Lebzeiten unentgeltlich an einen Dritten übertragen hat, werden um ihren Rückkaufswert reduziert.

2. Ansprüche von Begünstigten aus dem individuellen, mit einer Bankstiftung verbundenen Altersvorsorgeplan des Verstorbenen unterliegen ebenfalls einer Kürzung.

Art. 532

| III. Zur Ordnung der Reduktionen |

1. Die Reduzierung wird in der folgenden Reihenfolge vorgenommen, bis die Reserve wiederhergestellt ist:

1. auf Erwerbe aufgrund von Todesfällen, die auf das Gesetz zurückzuführen sind;

2. über Schenkungen, die in Anbetracht des Todes vorgenommen werden;

3. über Schenkungen unter Lebenden.

2. Schenkungen unter Lebenden werden in folgender Reihenfolge gekürzt:

1. Schenkungen im Rahmen eines Ehevertrags oder einer Vermögensvereinbarung, die bei der Berechnung der Rücklagen berücksichtigt werden;

2. frei widerrufliche Schenkungen und Leistungen aus gebundenen individuellen Altersvorsorgeplänen im gleichen Verhältnis;

3. die übrigen Geschenke, beginnend mit dem neuesten und endend mit dem ältesten.

II

Die Änderung anderer Gesetze wird im Anhang behandelt.

III

1 Dieses Gesetz unterliegt einem Referendum.

2 Der Bundesrat legt den Tag des Inkrafttretens fest.

| Staatenrat, 18. Dezember 2020 Präsident: Alex Kuprecht Sekretärin: Martina Buol | Nationalrat, 18. Dezember 2020 Präsident: Andreas Aebi Sekretär: Pierre-Hervé Freléchoz |

Ablauf der Frist für das Referendum und Inkrafttreten

1 Die für dieses Gesetz geltende Frist für ein Referendum ist am 10. April 2021 abgelaufen, ohne dass sie genutzt wurde.[3]

2 Dieses Gesetz tritt am 1. Januar 2023 in Kraft.[4]

| 19. Mai 2021 | Im Namen des Schweizer Bundesrates: Bundespräsident Guy Parmelin; Bundeskanzler Walter Thurnherr |

Annektieren

(Kap. II)

Änderung anderer Gesetze

Die nachstehend genannten Gesetze werden wie folgt geändert:

1. Bundesgesetz vom 18. Juni 2004 über Partnerschaften[5]

Art. 25 Abs. 2

Aufgehoben

Artikel 31 Absatz 2

2. Sofern nichts anderes vereinbart ist, verlieren die Partner alle Ansprüche aus den Bestimmungen im Todesfall:

1. zum Zeitpunkt der Auflösung der Partnerschaft;

2. zum Zeitpunkt des Todes, wenn ein Auflösungsverfahren anhängig ist, das zum Verlust der Reserve des überlebenden Partners führt.

2. Gesetz vom 25. Juni 1982 über die betriebliche Alters-, Hinterbliebenen- und Invaliditätsversicherung[6]

Artikel 82 Gleichbehandlung anderer Formen der Sozialversicherung

1. Arbeitnehmer und Selbstständige können auch Beiträge absetzen, die ausschließlich und unwiderruflich anerkannten Formen der sozialen Absicherung zugeordnet sind, die als gleichwertig mit betrieblichen Altersvorsorgeplänen gelten. Folgende Formen gelten als solche:

a. Individuelle Altersvorsorgepläne bei einem Versicherungsunternehmen;

b. Individueller Altersvorsorgeplan, der an eine Bankstiftung gebunden ist.

2 Der Bundesrat legt unter Mitwirkung der Kantone fest, in welchem Umfang die in Absatz 1 genannten Abzüge zulässig sind.

3. Es legt die Bedingungen anerkannter Formen der Altersvorsorge fest, insbesondere den Kreis und die Reihenfolge der Begünstigten. Es bestimmt, inwieweit der Versicherungsnehmer die Reihenfolge der Begünstigten ändern und deren Rechte festlegen kann; die vom Versicherungsnehmer getroffenen Bestimmungen müssen schriftlich erfolgen.

4. Leistungsberechtigte einer anerkannten Form der sozialen Sicherung haben einen spezifischen Anspruch auf die ihnen durch diese Form der sozialen Sicherung zustehende Leistung. Die Versicherungsgesellschaft oder Bankstiftung zahlt die Leistung an die Leistungsberechtigten aus.

[1] FF 2018 5865

[2] RS 210

[3] FF 2020 9617

[4] Die Entscheidung, sie in Kraft zu setzen, unterlag

am 17. Mai 2021 einem vereinfachten Entscheidungsverfahren.

[5] RS 211.231

[6] RS 831.40