VORSCHÜSSE UND DARLEHEN AN AKTIONÄRE ODER MITGLIEDER

Um das steuerpflichtige Einkommen direkt auf 100 % zu begrenzen, stellt sich für alle Inhaber von KMU in Unternehmen immer wieder die Frage, die Balance zwischen Gehalt, Dividende, Darlehen oder Vorschüssen des Unternehmens zu finden.

Zur Erinnerung: Es ist möglich, unter Einhaltung bestimmter Regeln Folgendes zu gewähren:

Darlehen, deren Zinsen jedes Jahr von der AFC festgelegt werden

Dividenden an den Hauptaktionär (mindestens 10 % der Aktien) und zu 60 % steuerpflichtig.

Es ist klar, dass die unregelmäßigen Ergebnisse der letzten zwei Jahre mit den Auswirkungen und Folgen der Pandemie nicht dazu beitragen, eine halbwegs reibungslose Besteuerung im Laufe der Zeit aufrechtzuerhalten, und die getroffenen Entscheidungen erhebliche finanzielle Auswirkungen haben, sei es bei Steuern oder Sozialabgaben.

Vor der Entscheidungsfindung sind besondere Regeln zu beachten und besonderes Augenmerk gilt den anzuwendenden Kreditzinsen, die von der AFC für jedes Geschäftsjahr festgelegt werden.

Die Kreditzinsen unterscheiden sich nach der Verwendung und der Währung, auf die der Kredit lautet, je nach letzterer können die Raten stark variieren.

Zögern Sie nicht, uns für ein erstes Gespräch zu diesem Thema zu kontaktieren.

VORSCHÜSSE UND DARLEHEN AN AKTIONÄRE ODER MITGLIEDER

Allgemeine Regeln 2022

der Kredit ist möglich, darf aber das Unternehmen nicht gefährden (also Gehälter, BVG, AHV und Gläubiger).

Das Darlehen muss aktiviert werden (Langfristigkeit der Bilanz)

Es bestehen Pflichtzinsen nach der Bundestabelle.

Das Darlehen ist nominativ (die Person muss deklariert werden und nicht nur „Darlehen an den Verwalter“ genannt werden (Zustimmung des Vorstandes bei mehreren Personen)

Um festzustellen, ob die Vergütung von in Schweizer Franken gewährten Vorschüssen oder Darlehen angemessen ist, wendet die Eidgenössische Steuerverwaltung jährlich folgende Zinssätze an:

Steuerfreier Zinssatz auf Vorschüssen oder Darlehen in Schweizer Franken

Steuerlich zulässiger Zinssatz für Vorschüsse oder Darlehen in Fremdwährung

AFC-RUNDSCHREIBEN NR. 6

DIVIDENDE - REGELN

Dividende bezeichnet die Höhe des Gewinns, den eine Aktiengesellschaft an ihre Aktionäre auszahlt.

Die Auszahlung und die Höhe einer Dividende werden von der Geschäftsführung der Hauptversammlung (bzw. Aktionärsversammlung) vorgeschlagen und von den Aktionären beschlossen. Es besteht keine gesetzliche Verpflichtung, den Gewinn ganz oder teilweise auszuzahlen.

Den Gewinn kann das Unternehmen behalten, um beispielsweise in eine neue Maschine oder in ein Gebäude zu investieren.

In der Schweiz wird die Dividende in der Regel einmal jährlich ausbezahlt.

Die Division der Dividende durch den Aktienkurs ergibt die Rendite. Sie gibt den realisierten Betrag pro investiertem Franken an. Die Dividendenrendite kombiniert mit dem Anstieg des Aktienkurses ergibt die Gesamtrendite der Aktien oder Investitionen.

Dividenden unterliegen in der Schweiz der Einkommens- und Verrechnungssteuer .

Es gibt zwei Arten von Dividenden: Bardividenden , die in bar an den Aktionär ausgezahlt werden, und Sachdividenden , die in Form von beliebigen Vermögenswerten der Gesellschaft mit beschränkter Haftung ausgezahlt werden können . Es ist üblich, dass Unternehmen die Anteile einer Tochtergesellschaft in Form von Sachdividenden ausschütten und sich damit von der Tochtergesellschaft abspalten.

Bei LLCs sprechen wir nicht von Dividenden, sondern von Gewinnausschüttungen. Die Höhe der Dividende hängt vom Gewinn des Unternehmens ab; in der regel wird ein teil des gewinns einbehalten und den rücklagen zugeführt, beispielsweise zur finanzierung von investitionen. Teilweise kann auch unabhängig vom Jahresüberschuss eine Sonderdividende gezahlt werden.

Höchstbeträge

Grundsätzlich müssen Gehalts- und Dividendenanteil angepasst werden. Leistungszahlungen sollten mit denen Dritter vergleichbar sein und mit lokalen und branchenüblichen Gepflogenheiten übereinstimmen.

Dabei ist einerseits zu beachten, dass eine überhöhte Dividendenzahlung, sofern sie im Verhältnis zum Lohn offensichtlich unverhältnismässig hoch ausfällt, von der Ausgleichskasse als bis zur branchenüblichen Vergütung ausgerichteter Lohn umqualifiziert werden kann.

Andererseits kann die Finanzverwaltung bei der Auszahlung überhöhter Gehälter an Aktionäre von einer verdeckten Dividendenausschüttung ausgehen. Dies ist immer eine Gesamtbetrachtung in einer Einzelfallprüfung.

In der Bundessteuerrechtsprechung hat sich zur Beantwortung der Frage eines offensichtlichen Missverhältnisses zwischen Arbeit und deren Entlohnung bzw. zwischen eingesetztem Kapital und gezahlten Dividenden die „Nidwaldsche Praxis“ durchgesetzt.

(ATF-134V 297). Nach diesem Grundsatz werden das deklarierte AVS-Einkommen und der branchenübliche Lohn ins Verhältnis zur Auszahlung der Dividende und zum Wert der Aktie gesetzt, um festzustellen, ob ein Teil der ausgeschütteten Dividende als massgebendes Einkommen für die zu berücksichtigen ist Beiträge.

Ob ein Einkommensbestandteil als massgebender Lohn- oder Kapitalertrag zu qualifizieren ist, obliegt den Ausgleichskassen selbständig zu beurteilen. Allerdings müssen sich die Ausgleichskassen an die steuerrechtlichen Gesichtspunkte des Bundes halten (Art. 23 RAVS).

Eine unterschiedliche Sichtweise von Finanzbehörden und Sozialversicherungsträgern sollte nach Möglichkeit vermieden werden.

Ab einer Eigenkapitalrendite von über 10% gehen die Ausgleichskassen von einer überhöhten Dividende aus (Kap. 2011.7 Richtlinien zum massgebenden Lohn in der AHV, VV und APG, Stand Januar 2016).

Eine Ausnahme von diesem Grundsatz ist jedoch nach neuerer Rechtsprechung im Steuerrecht beispielsweise bei einer materiellen Dividende möglich (Urteil vom 25.10.2012; 9C_669/2011).

Substanzielle Dividende

Dividenden können nicht nur auf den Reingewinn des abgelaufenen Geschäftsjahres, sondern auch auf die Substanz ausgeschüttet werden (Art. 675 Abs. 2 OR, offene Reserven). Auch eine Ausschüttung auf ein Geschäftsjahr mit Verlust ist möglich, sofern der Gewinnvortrag höher ist als der Verlust.

Nach der Rechtsprechung im Bundessteuerrecht soll eine überhöhte Dividende, die daher einer Eigenkapitalrendite von mehr als 10 % entspricht, nicht zu einer Umqualifizierung als Lohn führen, wenn es sich um eine substanziell abgezogene Dividende handelt und diese mindestens gleichwertig ist an die Gepflogenheiten desSektors gezahlt wurde, während die Gewinne des Unternehmens gehortet wurden (d. h. während der Phase der Zuführung der Substanz im Hinblick auf die spätere Zahlung von Dividenden).

Mit anderen Worten bedeutet dies, dass eine überproportionale Dividende während der Rücklagenbildungsphase aufgrund des Sozialversicherungsrechts nicht als Gehalt umqualifiziert werden könnte, wenn in diesen Jahren ein branchenübliches Gehalt gezahlt wurde. Dabei spielt es keine Rolle, ob im Jahr der Auszahlung der erheblichen Dividende auch ein angemessenes Gehalt gezahlt wurde.

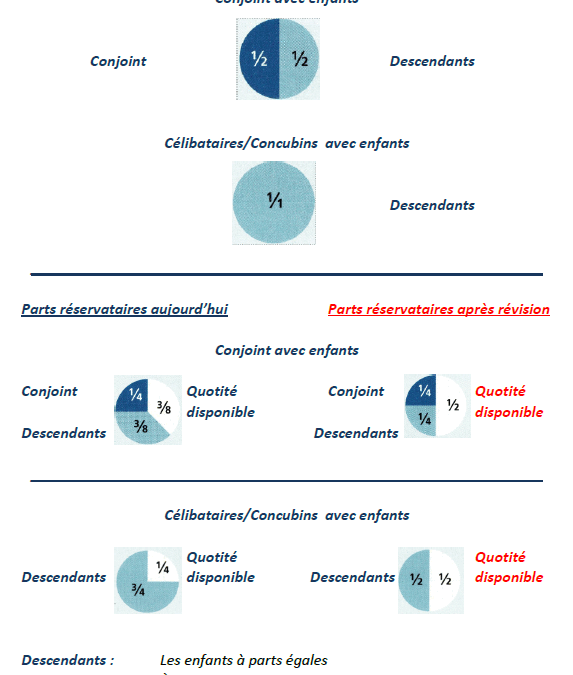

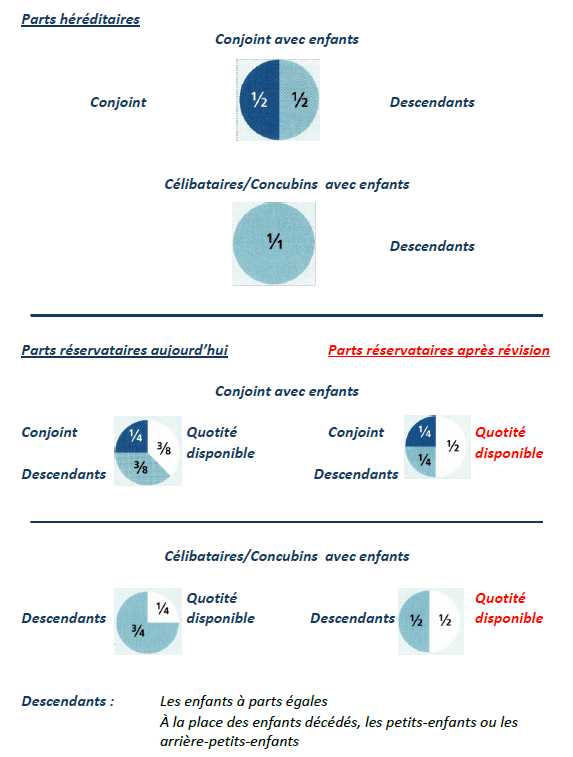

Der Bundesrat hat an seiner Sitzung vom 19. Mai 2021 entschieden, dass die Erbrechtsrevision per 1. Januar 2023 in Kraft tritt. Diese Neuregelung ermöglicht es Erblassern, über einen grösseren Teil ihres Vermögens frei zu verfügen.

Das neue Erbrecht wird flexibler . Die Erblasser können über einen größeren Teil ihres Vermögens frei verfügen.

Derzeit beträgt die erbliche Reserve der Kinder drei Viertel des gesetzlichen Anteils.Künftig soll er auf die Hälfte reduziert werden.Der Elternvorbehalt wird schlichtweg abgeschafft.

Diejenige des Ehegatten oder eingetragenen Partners bleibt dagegen unverändert . Wer seine Erbfolge testamentarisch regeln will, wird weniger durch erbliche Reserven eingeschränkt. Sie wird in der Lage sein, freier über ihr Eigentum zu verfügen und beispielsweise ihren De-facto-Partner stärker zu bevorzugen. Der Bundesrat hat beschlossen, dass die Erbrechtsrevision per 1. Januar 2023 in Kraft tritt.

Um diesen Fall besser zu verstehen, hier einige Erläuterungen zu den im Erbrecht verwendeten Rechtsbegriffen.

Gesetzliche Erben

Gesetzliche Erben sind diejenigen, die gesetzlich zur Erbfolge bestimmt sind, wenn der Erblasser keinen letzten Willen geäußert hat..

Das Erbrecht richtet sich nach dem Personenstand des Erblassers zum Zeitpunkt des Todes und dem Verwandtschaftsgrad seiner Hinterbliebenen.

Gesetzliche Erben erben nach einer bestimmten Erbfolge nach dem Verwandtschaftsgrad oder genauer gesagt nach der Verwandtschaftsordnung zum Erblasser.

Die nächsten Verwandten schließen diejenigen aus, die weiter entfernt sind . Die gesetzlichen Erben sind daher immer die nächsten Verwandten.

Die erste Verwandtschaft ist die der direkten Nachkommen des Verstorbenen, entweder seiner Kinder oder deren Nachkommen. Kinder erben zu gleichen Teilen pro Zweig.

Adoptierte oder leibliche Kinder erben wie eheliche Kinder;

Die zweite Abstammung erbt, wenn keine Nachkommen mehr vorhanden sind. Dazu gehören Vater und Mutter oder, im Falle des Vorsterbens, die Geschwister des Verstorbenen oder sogar deren Nachkommen, wenn einer von ihnen vorverstorben ist;

Die dritte Familie ist die der Großeltern des Verstorbenen und ihrer Nachkommen. Dies sind die Onkel und Tanten, Cousins und Cousins oder deren Nachkommen .

Der überlebende Ehegatte steht außerhalb der Sippe, da er nicht blutsverwandt ist.

Bestimmten nahen Verwandten steht ein bestimmter Anteil des Nachlasses zwingend zu. Pflichterben sind:

Der überlebende Ehegatte

Die Nachkommen

Erbanteil

Der gesetzliche Erbteil ist der Teil der Erbschaft, der einer Person gesetzlich zusteht, es sei denn, der Erblasser hat etwas anderes bestimmt (z. B. durch ein Testament).

Erbliche Reserve

Die Erbreserve ist der gesetzlich festgelegte Mindesterbanteil, der einer Person zusteht; er ist geringer als der gesetzliche Erbschaftsanteil. Allerdings haben nicht alle gesetzlichen Erben Anspruch auf eine Erbenrückstellung.

Anspruchsberechtigt sind nur der Ehegatte und die Kinder des Erblassers

Wenn ein Testament den erblichen Vorbehalt nicht respektiert, ist es nicht automatisch ungültig; sie muss zunächst von den gesetzlichen Erben angefochten werden.

Kontingent verfügbar

Der verfügbare Teil ist der Teil des Nachlasses, der nach Abzug der erblichen Reserven übrig bleibt. Der Erblasser kann es nach eigenem Ermessen per Testament oder Erbvertrag an Personen oder gemeinnützige Organisationen weitergeben.

Wird die Schweiz

Das Schweizerische Zivilgesetzbuch sieht drei Testamentsformen vor: das eigenhändige, das öffentliche und das mündliche Testament. Das eigenhändige Testament ist die einfachste und am weitesten verbreitete Form. Es muss vollständig handschriftlich verfasst, datiert und vom Erblasser unterschrieben sein.

Schweizer erbvertrag

Ein Erbvertrag ist ein Vertrag zwischen zwei oder mehreren Personen, dessen Gegenstand die Nachfolge mindestens einer von ihnen ist.

Jede urteilsfähige Person ab 18 Jahren kann einen Erbvertrag abschließen.

Der Treugeber kann mit Zustimmung der Erben unbegrenzt über seinen Nachlass verfügen. Durch dieses Gesetz kann beispielsweise ein Pflichterbe ganz oder teilweise auf seinen Nachlass verzichten.

Der Erbvertrag kann die Reserve anderer nicht am Vertrag beteiligter Erben beeinträchtigen.

In diesem Fall können die Geschädigten ihre Rechte im Wege einer Klage gegen die anderen Erben geltend machen (Minderungsklage).

Der Erbvertrag wird in beglaubigter Form (bei einem Notar) errichtet.

Im Gegensatz zu einem Testament kann ein Erbvertrag nicht einseitig geändert werden. Jede Änderung muss in Anwesenheit eines Notars und unter Beteiligung aller Parteien vorgenommen werden.

Änderungen für Ehepaare

Der erbliche Vorrat der Nachkommen nimmt ab.

Heute haben Kinder Anspruch auf eine erbliche Reserve von 3/8.

Ab sofort beträgt dieser Anteil 1/4. Der verfügbare Anteil erhöht sich von 3/8 auf 1/2.

Die Erblasser können somit über einen größeren Teil des Nachlasses frei verfügen.

Verheiratete Paare, die in einer Patchworkfamilie leben, können dank der Erhöhung des verfügbaren Kontingents ihre eigenen Kinder ernähren, aber auch ihre Stiefkinder berücksichtigen.

Ehepartner können sich gegenseitig besser schützen. Dieser Aspekt ist besonders wichtig, wenn der überlebende Ehegatte auf Einkünfte aus dem Nachlass angewiesen ist oder die Hypothek abbezahlen muss, um sein Haus zu behalten.

Andernfalls wird er im schlimmsten Fall zum Verkauf gezwungen, um seine Fixkosten zu senken oder die Kinder zu entschädigen.

Eine Reduzierung der Erbschaftsrücklage erleichtert Unternehmern die Nachfolgeregelung im Unternehmen.

Änderungen für Ehegatten

Das Erbrecht regelt das Zusammenleben nicht.

Ohne besondere Regelungen können Lebensgefährten und ihre Kinder daher auch nach der Erbrechtsrevision keinen Anspruch auf das Erbe erheben.

Diese Konstellationen können sehr unterschiedlich sein, nicht das Gesetz, sondern die Erblasser bleiben auch nach der Reform ermächtigt, über die Personen zu entscheiden, die sie begünstigen wollen.

Künftig haben die Erblasser dazu mehr Spielraum, denn der Erbvorrat der Nachkommen wird kleiner und der der Eltern ganz wegfallen.

Auch Konkubinats- und Patchworkfamilien müssen Maßnahmen ergreifen, um eine ungerechte Situation bei der Erbteilung zu vermeiden.

Wer seinen Nachlass bereits geregelt und beispielsweise ein Testament aufgesetzt hat, sollte mit einem unabhängigen Fachmann die Punkte studieren, die aufgrund der Reform angepasst werden müssen, um keine Fehler zu machen.

Verlust des Anspruchs auf das Erbstück während des Scheidungsverfahrens

Geschiedene Ehegatten, deren Scheidungsurteil vollstreckbar ist, verlieren alle Rechte am Nachlass des anderen; dies gilt auch für eingetragene Partnerschaften.

Der überlebende Ehegatte und der eingetragene Partner derzeit ihren Anspruch auf den Anteil am Nachlass und die Erbreserve, wenn der andere Ehegatte oder Partner im Scheidungsverfahren stirbt.

Heute sind eingetragene Partner und Ehepaare vor dem Gesetz gleichgestellt. Mit der Revision verlieren der Ehegatte und der eingetragene Partner mit der Beantragung des Scheidungsverfahrens den Anspruch auf den Erbenvorbehalt.

Bis zur Vollstreckbarkeit des Scheidungsurteils steht dem überlebenden Ehegatten und eingetragenen Partner der gesetzliche Nachlassanteil zu, sofern der Erblasser nichts anderes bestimmt (z. B. durch Testament).

Die Weitergabe des Unternehmens innerhalb der Familie ist mehr als nur eine rechtliche Herausforderung.

Die bloße Tatsache, dass ein Familienmitglied unter vielen anderen bevorzugt oder geschädigt wird, kann dem guten Verständnis der Familien schaden und dem neuen Eigentümer vielfältige Probleme bereiten.

Im neuen Erbrecht stellen erbliche Reserven einen kleineren Teil dar, was die Vererbung innerhalb der Familie erleichtert.

Ausblick auf künftige Revisionsstufen für Familienunternehmen

In einem nächsten Schritt der Erbrechtsrevision soll die Übertragung von Familienunternehmen erleichtert werden.

Familienunternehmen sind im Todesfall des Eigentümers besonders gefährdet, wenn sein Nachlass nicht geregelt ist.

Je nach Bewertung eines Unternehmens müssen dessen Käufer hohe Abfindungszahlungen an ihre erbrechtlich geschützten Miterben leisten.

Dies kann ein Unternehmen in Schwierigkeiten bringen oder sogar zu dessen Zersplitterung führen, wenn ein Großteil des Vermögens im Unternehmen gebunden ist.

Die Neuregelung soll unter anderem ermöglichen, die Zahlung von Ausgleichszahlungen aufzuschieben, wenn das Unternehmen nicht über ausreichende liquide Mittel für eine sofortige Auszahlung verfügt.

Gesetzliche Erbschaftsanteile, Erbreserven und Verfügungsanteil

Schweizerisches Zivilgesetzbuch – Erbrecht

AS 2021 312 VOM 18. Dezember 2020 – IN KRAFT TRETEN AM 01. JANUAR 2023

Die Bundesversammlung der Schweizerischen Eidgenossenschaft,

gestützt auf die Botschaft des Bundesrates vom 29. August 2018[1],

gestoppt:

ich

Das Bürgerliche Gesetzbuch [2] wird wie folgt geändert:

Kunst. 120, s. 2 und 3

2 Geschiedene Ehegatten sind gegenseitig nicht mehr die gesetzlichen Erben.

3 Soweit nichts anderes vereinbart ist, verlieren die Ehegatten alle Vorteile aus Verfügungen von Todes wegen:

1. zum Zeitpunkt der Scheidung;

2. zum Zeitpunkt des Todes, wenn ein Scheidungsverfahren mit Verlust des überlebenden Ehegattenrückstands anhängig ist.

Kunst. 216, s. 2 und 3

2 Der über die Hälfte hinaus zugeteilte Gewinnanteil wird bei der Berechnung der erblichen Reserven des überlebenden Ehegatten oder eingetragenen Partners sowie der gemeinsamen Kinder und deren Abkömmlinge nicht berücksichtigt.

3 Eine solche Vereinbarung darf die Reserve nicht gemeinsamer Kinder und ihrer Abkömmlinge nicht berühren.

2 Gleiches gilt bei Auflösung des Plans durch Todesfall, wenn ein Scheidungsverfahren mit Verlust des überlebenden Ehegattenguthabens hängig ist.

Kunst. 241, s. 4

4 Sofern im Ehevertrag nichts anderes bestimmt ist, gilt die Änderung der Teilung im Todesfall nicht, wenn ein Scheidungsverfahren mit Verlust des überlebenden Ehegattenrückbehalts anhängig ist.

Kunst. 470, s. 1

1 Wer Abkömmlinge, seinen Ehegatten oder seine eingetragene Partnerin hinterlässt, hat die Möglichkeit, über das zu verfügen, was die Höhe ihrer Reserve übersteigt.

Kunst. 471

II. Reservieren

Die Rücklage beträgt die Hälfte der Erbschaftssteuer.

Kunst. 472

III. Verlust der Reserve bei Scheidungsverfahren

1 Der überlebende Ehegatte verliert seine Reserve, wenn im Zeitpunkt des Todes ein Scheidungsverfahren hängig ist und:

1. das Verfahren durch gemeinsamen Antrag eingeleitet oder nach den Vorschriften über die Scheidung durch gemeinsamen Antrag fortgesetzt wurde oder

2. die Ehegatten seit mindestens zwei Jahren getrennt leben.

2 In diesem Fall werden die Reserven so berechnet, als ob der Verstorbene nicht verheiratet gewesen wäre.

3 Abs. 1 und 2 gelten entsprechend für das Verfahren zur Auflösung der eingetragenen Partnerschaft.

Kunst. 473

IV. Nießbrauch

1 Der Ehegatte oder der eingetragene Partner kann den Hinterlassenen durch Verfügung von Todes wegen den Nießbrauch an dem gesamten seinen gemeinsamen Abkömmlingen zustehenden Anteil überlassen.

2 Diese Nutzniessung tritt an die Stelle des gesetzlichen Erbrechts des überlebenden Ehegatten oder eingetragenen Partners zusammen mit diesen Nachkommen. Neben diesem Nießbrauch ist der verfügbare Teil die Hälfte des Nachlasses.

3 Heiratet der überlebende Ehegatte erneut oder geht er eine eingetragene Partnerschaft ein, so entfällt für die Zukunft sein Nutzniessungsanspruch für den Teil des Nachlasses, der beim Tod des Erblassers nicht Gegenstand der ordentlichen Nutzniessungsvererbung werden konnte Vorschriften über die Reserven von Nachkommen. Diese Bestimmung gilt entsprechend, wenn der überlebende eingetragene Partner eine neue eingetragene Partnerschaft eingeht oder heiratet.

Kunst. 476

3. Versicherung im Todesfall und verbundene individuelle Renten

1 Auf dem Kopf des Erblassers errichtete Versicherung für den Todesfall, auch im Rahmen der gebundenen individuellen Vorsorge, die er abgeschlossen oder über die er zugunsten eines Dritten durch Handlung von Lebenden oder von Todes wegen verfügt hat, oder die er zu Lebzeiten unentgeltlich auf einen Dritten übertragen hat, werden dem Nachlass nur zu dem im Zeitpunkt des Todes ermittelten Rückkaufswert zugerechnet.

2 Der Erbschaft werden auch die Ansprüche der begünstigten Personen aus der angeschlossenen individuellen Vorsorgekasse des Verstorbenen bei einer Bankstiftung angerechnet.

Kunst. 494, s. 3

3 Verfügungen von Todes wegen und Geschenke unter Lebenden, welche die üblichen Geschenke übersteigen, können jedoch angegriffen werden, sofern:

1. soweit sie mit den Verpflichtungen aus dem Erbvertrag unvereinbar sind, insbesondere wenn sie die sich daraus ergebenden Vorteile schmälern, und

2. soweit sie nicht in diesem Vertrag vorbehalten sind.

Kunst. 522

B. Reduktionsmaßnahme I. Bedingungen 1. Allgemein

1 Die Erben, die an Wert einen Betrag erhalten, der unter ihrem Reservebetrag liegt, haben bis zur Wiederherstellung des Reservefonds die Herabsetzungsklage gegen:

1. Erwerbungen von Todes wegen aus dem Gesetz;

2. Spenden in Todesursachen und

3. Spenden unter Lebenden.

2 Todesursachenbestimmungen über die Lose der gesetzlichen Erben gelten als einfache Verteilungsregeln, wenn sie keinen gegenteiligen Willen ihres Verfassers erkennen lassen.

Kunst. 523

2. Reservierer

Erwerbungen von Todes wegen durch Gesetz und Schenkungen von Todes wegen, die den vorbehaltenen Erben zugutekommen, werden im Verhältnis zu dem Betrag gekürzt, der ihre Reserve übersteigt.

Kunst. 529

4. Todesfallversicherung und daran gebundene Einzelrenten

1 Auf dem Kopf des Erblassers errichtete Versicherung für den Todesfall, auch im Rahmen der gebundenen individuellen Vorsorge, die er abgeschlossen oder über die er zugunsten eines Dritten durch Handlung von Lebenden oder von Todes wegen verfügt hat, oder die er zu Lebzeiten unentgeltlich auf einen Dritten übertragen hat, werden auf ihren Rückzahlungswert gemindert.

2 Der Kürzung unterliegen auch die Ansprüche der Begünstigten aus der gebundenen individuellen Vorsorge des Verstorbenen bei einer Bankstiftung.

Kunst. 532

III. In der Reihenfolge der Kürzungen

1 Der Abbau erfolgt in folgender Reihenfolge bis die Reserve wieder aufgefüllt ist:

1. über die sich aus dem Gesetz ergebenden Erwerbe von Todes wegen;

2. über Spenden in Todesfällen;

3. über Spenden unter Lebenden.

2 Spenden unter Lebenden werden in folgender Reihenfolge reduziert:

1. Ehevertragliche oder vermögensrechtliche Zuwendungen, die bei der Berechnung der Rücklagen berücksichtigt werden;

2. frei widerrufliche Zuwendungen und gebundene individuelle Versorgungsleistungen im gleichen Verhältnis;

3. andere Schenkungen, von der jüngsten bis zur ältesten.

II

Die Änderung anderer Gesetze ist im Anhang geregelt.

III

1 Dieses Gesetz untersteht dem Referendum.

2 Der Bundesrat bestimmt das Datum des Inkrafttretens.

Ständerat, 18. Dezember 2020 Präsident: Alex Kuprecht Sekretärin: Martina Buol

Nationalrat, 18. Dezember 2020 Der Präsident: Andreas Aebi Der Sekretär: Pierre-Hervé Freléchoz

Ablauf der Referendumsfrist und Inkrafttreten

1 Die für dieses Gesetz geltende Referendumsfrist ist am 10. April 2021 ungenutzt abgelaufen.[3]

2 Dieses Gesetz tritt am 1. Januar 2023 in Kraft.[4]

19. Mai 2021

Für den Schweizerischen Bundesrat: Bundespräsident Guy Parmelin Bundeskanzler Walter Thurnherr

Annektieren

(Kap. II)

Änderung anderer Rechtsakte

Die nachstehend genannten Gesetze werden wie folgt geändert:

1. Bundesgesetz vom 18. Juni 2004 über die Partnerschaft[5]

Kunst. 25, Abs. 2

Aufgehoben

Kunst. 31, Abs. 2

2 Soweit nichts anderes vereinbart ist, verlieren die Gesellschafter alle Vorteile aus Verfügungen von Todes wegen:

1. bei Auflösung der Gesellschaft;

2. zum Zeitpunkt des Todes, wenn ein Auflösungsverfahren mit Verlust der Rücklage des überlebenden Partners anhängig ist.

2. Gesetz vom 25. Juni 1982 über die betriebliche Alters-, Hinterbliebenen- und Invaliditätsrente[6]

Kunst.82 Gleichbehandlung anderer Rentenformen

1 Arbeitnehmer und Selbstständigerwerbende können auch Beiträge abziehen, die ausschliesslich und unwiderruflich anerkannten, der beruflichen Vorsorge gleichgestellten Formen der Vorsorge zugeteilt werden. Als solche gelten:

hat. gebundene individuelle Vorsorgeversicherung bei einem Versicherungsträger;

b. an eine Bankstiftung gebundene Einzelrenten.

2 Der Bundesrat legt unter Mitwirkung der Kantone fest, inwieweit die Abzüge nach Abs. 1 sind erlaubt.

3 Es regelt die Bestimmungen der anerkannten Vorsorgeformen, insbesondere den Kreis und die Ordnung der Begünstigten. Es legt fest, inwieweit der Kontoinhaber die Reihenfolge der Begünstigten ändern und deren Rechte festlegen kann; die vom Kontoinhaber getroffenen Vereinbarungen bedürfen der Schriftform.

4 Begünstigte einer anerkannten Vorsorgeform haben einen eigenen Anspruch auf die Leistungen, die ihnen diese Vorsorgeform gewährt. Die Versicherungseinrichtung oder die Bankstiftung zahlt die Leistung an die Anspruchsberechtigten aus.

„Gute Kunden“ sind nach ihrer Pensionierung überrascht, in den Augen ihrer Bank plötzlich als schlechte Zahler aufzutreten.

Je nach finanzieller Situation und Amortisationsgrad der Hypothek wird pensionierten Kunden der Verkauf ihres Hauses oder Eigenheims empfohlen.

Amortisation erforderlich

In der Regel wird für aktive Kunden unter 55 Jahren ein Hypothekendarlehen für Wohnimmobilien in Höhe von 75 – 80 % des Objektwertes gewährt.

Dieser Prozentsatz wird zum Zeitpunkt der Pensionierung drastisch auf etwa 50 %/60 % sinken!

Für das Kosten-Zins-Verhältnis gilt allgemein die Regel, dass die Kosten der Hypothek, berechnet auf der Grundlage eines Durchschnittszinssatzes von 6,5 %, ein Drittel des Einkommens nicht überschreiten dürfen.

Angesichts des oben Gesagten ist es leicht zu verstehen, dass ein großer Teil der Senioren Gefahr läuft, in naher Zukunft in sehr unangenehme Situationen zu geraten, wobei dieses Phänomen durch eine Kürzung der LPP-Renten und eine zusätzliche Kürzung für diejenigen, die einen Teil davon in Anspruch genommen haben, noch verstärkt wird ihr LPP-Kapital für den Zugang zu Eigentum.

Analysen zufolge werden nur 40 % der Immobilienbesitzer die Finanzierungskriterien der Banken erfüllen können, wenn sie keine lukrative Tätigkeit mehr ausüben, 40 % werden Sparmaßnahmen ergreifen müssen und20 % werden sich in einer schwierigen Situation befinden.

Immobilienstrategie für den Ruhestand

1 – In Hypotheken investieren, amortisieren?

Die Hypothek ist nicht unbedingt eine Belastung. Das Hypothekendarlehen ist eine Anlagealternative, die in dieser Zeit der Negativzinsen Sicherheit bieten kann.

Diese Möglichkeit ist zwar möglich, aber mit steuerlichen Kosten verbunden, zumal unser Steuersystem für private Mietwerte nicht weiterhilft und je nach Kanton mehr oder weniger stark spürbar ist.

2 – Sparen in der dritten Säule und/oder mögliche Ablösung in BVG?

So sparen Sie Steuern und haben im Ruhestand mehr Geld für die Sanierung Ihres Eigenheims oder den Abbau von Hypotheken.

Es ist nicht mehr möglich, für den Ruhestand zu sparen. Welche Maßnahmen können wir in Betracht ziehen?

Geben Sie Ihr Haus unter Beibehaltung des Wohn- oder Nießbrauchsrechts an Kinder weiter.

Dass die Kinder (bei ausreichendem Einkommen) Mitschuldner des Hypothekarkredits werden.

und wenn der Sicherheitensatz es zulässt, erstellen Sie eine „Bankannuität “. Die Hypothek wird aufgestockt, ein Teil dieses Kredits kann zur sofortigen Zahlung der Zinsen für die nächsten 10 bis 15 Jahre auf Basis eines festen Zinssatzes und der Rest zur Verbesserung des Einkommens verwendet werden. Die Banken sind bei diesem Thema eher zurückhaltend.

Als langfristige Lösungund wenn es die Sicherheitenquote zulässt, kann eine lebenslange Rente „Rente auf Lebenszeit, mit oder ohne Erstattung “ geschaffen werden. Die Hypothek wird aufgestockt, mit dem Kredit wird sofort eine lebenslange Rente finanziert, wodurch Sie in das Kosten-Zins-Verhältnis einsteigen und Ihr Einkommen verbessern können. Die Rente ist an den Pfandgläubiger verpfändet. Es ist klar, dass diese Lösung das an die Erben zu übertragende Kapital reduzieren wird.

Verkauf von Lebensrenten

Das Prinzip ist einfach: Menschen ab einem bestimmten Alter oder Rentner verkaufen ihr Haus zu einem Preis, der unter dem Marktwert liegt.

Im Gegenzug lebt er dort bis zu ihrem Tod, ohne Miete zu zahlen und manchmal sogar eine zusätzliche Rente zu beziehen.

Außerdem erhält er bei Abschluss Kapital (das Bouquet), was ihm sofortige Liquidität ermöglicht.

Der potenzielle Käufer wird daher den möglichen Gewinn berücksichtigen, dh den Marktwert der Immobilie abzüglich des zum Zeitpunkt des Verkaufs erforderlichen Kapitals (das Bouquet). Aber auch, und das ist der kniffligste Teil, die Höhe einer Rente, die mit der Anzahl der Monate bis zum möglichen Tod des Verkäufers multipliziert werden muss.

Zusammenfassend:

Für zukünftige Senioren (zu denen wir alle gehören), die bereits Eigentümer sind, ist es notwendig, Exit-Strategien so schnell wie möglich zu antizipieren, zu analysieren und umzusetzen.

Es ist klar, dass das dritte und vierte Alter für direkte Immobilienanlagen nicht wirklich geeignet sind und dass es für diese Anlegerkategorie besser ist, sich indirekten Immobilienanlagen zuzuwenden, die es in verschiedenen Formen gibt.

Indem Sie zu Ihrer Verfügung stehen, um darüber zu diskutieren.

Die globale Steuerlandschaft verändert sich mit Auswirkungen auf die Schweiz und die dort ansässigen Unternehmen.

Gemäss der von der OECD und den G20-Staaten vorgelegten Roadmap sollen die ersten Elemente der Mindestbesteuerung am 1. Januar 2023 in Kraft treten.Der Bundesrat hat deshalb beschlossen, die Mindestbesteuerung durch eine Verfassungsänderung umzusetzen und mit Mitteln zu gewährleisten einer Übergangsverordnung, dass die Mindestbesteuerung auf den 1. Januar 2024 eingeführt werden kann.Das Stimmvolk wird am 23. Juni 2023 zu diesem Thema aufgerufen.Besteuerung, die Schweiz bleibt ein attraktiver Standort für Unternehmen und Privatpersonen, aber in Angesichts der Einführung einer weltweiten Mindestbesteuerung von Grossunternehmen sollten einige Kantone bereit sein, Grossunternehmen stärker zu besteuern. Angesichts der angestrebten Reformen der OECD und der G20-Staaten, die einen Mindeststeuersatz von 15 % einführen wollen, werden die Unterschiede zwischen Kantonen, die ihre Unternehmen schwach besteuern, wie Zug 11,85 % und Bern 21,04 %, die sie schwer belasten, wird schwinden. Der von der OECD angestrebte Mindeststeuersatz von 15 % gilt allerdings nur für Unternehmen, die einen Jahresumsatz von mehr als 750 Millionen Euro erzielen.In der Westschweiz haben die Kantone Waadt und Genf ihren Gewinnsteuersatz auf 14 %, Neuenburg auf 13,57 %, Freiburg auf 13,87 %, Wallis auf 17,12 % und Jura auf 16, % festgelegt. Gegenüber dem von der OECD vorgesehenen Mindestsatz von 15% ist die Differenz nicht sehr gross und diese Kantone müssen nur eine leichte Anpassung vornehmen, um mit den von der OECD in der DeutschschweizAn der Spitze des Rankings stehen Zug mit einer Quote von 11,9 %, Nidwalden (12,0 %) und Luzern (12,2 %). Schlusslicht ist mit 21,0 % der Kanton Bern .

Gewinnsteuersatz 2022 in der Schweiz Unternehmen werden in der Schweiz im internationalen Vergleich tief besteuert . Niedrigere Sätze als in Niedrigsteuerkantonen gibt es nur in traditionellen Offshore-Domizilen, in Guernsey, Katar und einigen Ländern in Ost- (Südost-) Europa. Irland bleibt der Hauptkonkurrent der Schweiz in Europa. Auch international gelten für Schweizer Grossunternehmen die gleichen Regeln wie für Städte wie Singapur, Hongkong oder Dubai, die ihren Steuersatz ebenfalls auf 15% anheben müssen. Es wird also weniger Anreize geben, die Unternehmen dazu veranlassen, allein aus steuerlichen Gründen an solche Standorte zu ziehen .Für sehr grosse Unternehmen wird der Steuerwettbewerb zwischen den Kantonen als Ansiedlungsfaktor künftig eine weniger wichtige Rolle spielen. Ob die Entwicklung der Körperschaftsteuer Auswirkungen auf die Besteuerung von Personen haben wird, wird die Zeit zeigen.

Um die besten Erfahrungen zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Die Nichteinwilligung oder der Widerruf der Einwilligung kann bestimmte Merkmale und Funktionen beeinträchtigen.

Funktionell

immer an

Die Speicherung oder der technische Zugriff ist zum Zwecke des berechtigten Interesses unbedingt erforderlich, um die Nutzung eines bestimmten Dienstes zu ermöglichen, der ausdrücklich vom Abonnenten oder Benutzer angefordert wird, oder um ausschließlich die Übertragung von Kommunikation über ein elektronisches Kommunikationsnetz durchzuführen.

Einstellungen

Die Speicherung oder der technische Zugriff ist zum Zweck des berechtigten Interesses erforderlich, Einstellungen zu speichern, die nicht vom Abonnenten oder Benutzer angefordert werden.

Statistiken

Speicherung oder technischer Zugriff, der ausschließlich statistischen Zwecken dient.Speicherung oder technischer Zugriff, der ausschließlich zu anonymen Statistikzwecken dient.Ohne Vorladung, freiwillige Zustimmung Ihres Internetdienstanbieters oder zusätzliche Aufzeichnungen Dritter können Informationen, die ausschließlich zu diesem Zweck gespeichert oder abgerufen werden, im Allgemeinen nicht dazu verwendet werden, Sie zu identifizieren.

Marketing

Die Speicherung oder der technische Zugriff ist notwendig, um Nutzerprofile zu erstellen, um Werbung zu versenden oder dem Nutzer auf einer Website oder auf mehreren Websites mit ähnlichen Marketingzwecken zu folgen.