DIE BEDEUTUNG DER WAHL DER RECHTSFORM

Im Zusammenhang mit einer Erbschaft oder dem Verkauf eines Unternehmens können die steuerlichen Folgen einige unangenehme Überraschungen bergen.

Durch eine geschickte Strukturierung ist es möglich, eine Nachfolge oder einen Verkauf des Unternehmens steuerfrei oder zumindest steueroptimiert durchzuführen.

Die Wahl der Rechtsform eines Unternehmens wird allzu oft von Anfang an vernachlässigt. Nicht selten machen sich die Verantwortlichen erst Gedanken darüber, wenn das Unternehmen verkauft werden soll, und dann ist es leider oft zu spät, die notwendigen Änderungen für eine günstige steuerliche Situation vorzunehmen.

Folglich erkennen viele Kleinunternehmer, für die dieser Verkauf oft das Kapital zur Finanzierung ihres Ruhestands darstellt, dass der verbleibende Betrag nach Abzug von Steuern und Abgaben nicht ausreicht, um ihr Ziel zu erreichen.

Handelt es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft, so unterliegt der Kapitalgewinn aus dem Verkauf eines Unternehmens (d. h. die Differenz zwischen dem vom Käufer gezahlten Preis und dem Buchwert des Unternehmens) im Verkaufsjahr zusätzlich zu den übrigen Einkünften der Einkommensteuer und den Sozialversicherungsbeiträgen, was je nach der individuellen Steuersituation zu Belastungen von bis zu 50 % des Verkaufsgewinns führen kann.

- Besteuerung beim Verkauf eines Unternehmens in der Schweiz?

Der Steuersatz beim Verkauf eines Unternehmens kann je nach Struktur der Transaktion zwischen 0 % und 50 % variieren.

Die Faktoren, die diese Rate bestimmen, sind:

- Die Rechtsform des Verkäufers (d. h. AG, GmbH oder Personengesellschaft)

- Rechtsstruktur des

Die Besteuerung einer Unternehmensübertragung hängt davon ab, ob es sich bei dem Verkäufer und/oder Käufer ein Einzelunternehmen (d. h. Einzelunternehmen oder offene Handelsgesellschaft) oder eine Kapitalgesellschaft (d. h. Aktiengesellschaft Gesellschaft mit beschränkter Haftung handelt

2 - Mögliche Steuern beim Verkauf eines Unternehmens?

1. Kapitalertragsteuer beim Verkauf eines Unternehmens (d. h. für Personengesellschaften)

2. Indirekte Teilliquidation (d. h. für Aktiengesellschaften (AG) und Gesellschaften mit beschränkter Haftung (GmbH))

3. Eigentumsübertragung (d. h. für Aktiengesellschaften (AG) und Gesellschaften mit beschränkter Haftung (GmbH))

und steuerliche sowie finanzielle Vorbereitung vor einem Unternehmensverkauf vermieden werden

3 - Wie lässt sich die Steuerbelastung beim Verkauf eines Unternehmens minimieren?

Es ist unerlässlich, von Anfang an die richtigen rechtlichen Strukturen zu schaffen!

Wer seine Finanzen im Voraus plant, kann Steuern vermeiden!

- Bereiten Sie die rechtliche und finanzielle Struktur im Vorfeld des Verkaufs vor, um die Steuerbelastung bei der Unternehmensübertragung zu minimieren.

- Verhandeln Sie die Rechtsform, die der Käufer für die Übernahme Ihres Unternehmens verwenden wird, da dies weitere Steuern auslösen kann (z. B. indirekte Teilliquidation)

Die Schweizer Steuerbehörden benötigen gegebenenfalls 5 Jahre, bevor sie Ihre neue Struktur anerkennen!

4 - Wie kann man die Kapitalertragsteuer vermeiden?

Kapitalgewinne aus dem Verkauf eines Unternehmens oder der Übertragung von Anteilen an einer Holdinggesellschaft werden je nach Rechtsform der beteiligten Parteien unterschiedlich besteuert. Eine Kapitalgesellschaft (z. B. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) ist von der Kapitalertragsteuer befreit, während eine Personengesellschaft dieser Steuer unterliegt. es ratsam, Ihr Unternehmen in eine Kapitalgesellschaft umzuwandeln, wenn Sie ein Unternehmen mit einem signifikanten Kapitalgewinn verkaufen.

5 - Steuern, die in verschiedenen Szenarien angewendet werden

- Verkauf durch Einzelunternehmen oder offene Handelsgesellschaft

Kollektiv

es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft, unterliegt der Kapitalgewinn aus dem Verkauf der Einkommensteuer. Zusätzlich sind Sozialversicherungsbeiträge (10 %) zu entrichten.

Einzelunternehmen und offene Handelsgesellschaften eignen sich daher nicht, um die Steuern beim Verkauf von Unternehmensanteilen zu minimieren. Eine Lösung besteht darin, die Personengesellschaft in eine Kapitalgesellschaft (z. B. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) umzuwandeln fünf Jahre vor dem eigentlichen Verkauf erfolgen, damit die Finanzbehörden die neue Rechtsform anerkennen. Um Ihr Unternehmen mit der geringstmöglichen Steuerbelastung zu verkaufen, ist daher die Wahl einer anderen Rechtsform erforderlich.

FAZIT – PARTNERSCHAFTEN SIND EINE UNZUREICHENDE FORM FÜR DEN STEUERLICHEN ÜBERTRAG VON UNTERNEHMEN IN DER SCHWEIZ

- Kapitalgesellschaft – SA oder Sarl

Eine Kapitalgesellschaft (d. h. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) genießt in der Schweiz eine Befreiung von der Kapitalertragsteuer.

Dies bedeutet, dass beim Verkauf des KMU keine Steuern auf den Kapitalgewinn aus den Aktien des Unternehmens anfallen.

Es gibt jedoch einen Fall, in dem Kapitalertragsteuer fällig wird. Wenn der Verkäufer das Unternehmen in privater Hand besitzt und der Käufer eine juristische Person (z. B. ein Unternehmen) ist, kann dies zu einer „indirekten Teilliquidation“ führen, die nach dem Verkauf Steuerzahlungen nach sich ziehen kann (siehe unten).

B1. Der Käufer ist eine natürliche Person

Handelt es sich bei dem verkauften Unternehmen um eine private Kapitalgesellschaft im Besitz einer Einzelperson und ist der Käufer ebenfalls eine Privatperson, fällt beim Verkauf des Unternehmens keine Kapitalertragsteuer an. Daher ist die Besteuerung des Unternehmensverkaufs in diesem Fall nicht relevant.

B2. Der Käufer ist eine juristische Person (d. h. ein Unternehmen)

Wenn es sich bei dem zu verkaufenden Unternehmen um eine Kapitalgesellschaft im Besitz einer natürlichen Person handelt und der Käufer eine juristische Person ist, können zwei Elemente Anwendung finden: „Umwandlung“ und „Indirekte Teilliquidation“.

.

Die „indirekte Teilliquidation“ sieht vor, dass nach dem Verkauf des Unternehmens Steuern vom Verkäufer verlangt werden können, wenn überschüssige Reserven (z. B. eine große Barreserve im Unternehmen) vorhanden sind und innerhalb von 5 Jahren im verkauften Unternehmen verteilt werden.

In diesem Fall gelten Kapitalgewinne als steuerpflichtiges Einkommen (und sind nicht mehr steuerbefreit).

Um zu vermeiden, dass man in diese Situation der Umsatzsteuer gerät, können Transaktionsstrukturen von Beratern für Fusionen und Übernahmen eingerichtet werden.

B2.1. Welche Voraussetzungen müssen für eine Situation der indirekten Teilliquidation erfüllt sein?

- Der Verkauf umfasst eine Beteiligung von mindestens 20%.

- Die Übertragung der Anteile führt zu deren Übergang vom Privatvermögen des Verkäufers in das Betriebsvermögen des Käufers

- Innerhalb von 5 Jahren nach dem Verkauf des Unternehmens werden überschüssige Rücklagen ausgeschüttet (z. B. Dividenden, die den jährlichen Nettogewinn übersteigen)

B2.2. Transposition: Wie wirkt sich dies auf die Steuer beim Verkauf eines Unternehmens aus?

Die Transposition ist der Vorgang, bei dem steuerpflichtige (Überschuss-)Rücklagen in steuerfreie Rücklagen umgewandelt werden.

Stellen Sie sich beispielsweise vor, ein Unternehmen verfügt über 100 überschüssige steuerpflichtige liquide Mittel, und der neue Eigentümer ersetzt diese durch eine finanzielle Beteiligung an einem anderen Unternehmen. Diese Transaktion würde bedeuten, dass der ursprünglich steuerpflichtige Betrag (d. h. die liquiden Mittel) durch einen steuerfreien Betrag (d. h. die neue finanzielle Beteiligung) ersetzt wird.

Um diesem Mechanismus entgegenzuwirken, besteuern die Steuerbehörden diese Art von „Transfer“ als Kapitalgewinn. Um diese Steuerbelastung zu vermeiden, können auf KMU spezialisierte M&A-Berater Transaktionsstrukturen entwickeln.

C – Kapitalgesellschaft – Immobiliengesellschaft SA oder Sarl

Eine Immobiliengesellschaft (SI) in der Schweiz ist eine Unternehmensform, in der Regel eine Aktiengesellschaft, deren Unternehmenszweck speziell in der Investition, dem Bau und dem Betrieb von Gebäuden besteht.

Wenn es sich bei dem zum Verkauf stehenden Unternehmen um ein Immobilienunternehmen handelt, stellt der Verkauf eine wirtschaftliche Übertragung des Eigentums dar, und es fallen Grunderwerbsteuer und Verkaufserlöse an.

6 – Spende unterliegt Bedingungen

Werden Anteile an eine offene Handelsgesellschaft an frühere oder neue Gesellschafter verkauft, kann die Differenz zwischen dem Marktwert und dem tatsächlichen (zu niedrigen) Verkaufspreis als Schenkung betrachtet werden, und es kann eine entsprechende Schenkungssteuer erhoben werden.

Einige Kantone gewähren massive Befreiungen von der Erbschafts- oder Schenkungssteuer im Zusammenhang mit Unternehmensnachfolgen an steuerbefreite Beschenkte oder Erben, wie beispielsweise der Kanton Zürich, der 80 % befreit.

Je nach Kanton muss jedoch ein Zeitraum zwischen 5 und 15 Jahren berücksichtigt werden, in dem das Unternehmen seinen Firmennamen behalten oder eine Mehrheitsbeteiligung behalten muss.

7 – Schenkungen und Erbschaften

In fast allen Kantonen sind Schenkungen und Erbschaften an direkte Nachkommen von der Schenkungs- und Erbschaftssteuer befreit.

Wenn eine Erbschaft innerhalb der Familie (insbesondere an Kinder oder Enkelkinder) geplant ist, können Einzelunternehmen, Gesellschaftsanteile oder Aktien an Kapitalgesellschaften steuerfrei verschenkt oder vererbt werden. Auch für den Schenker oder den Erblasser entstehen in diesem Fall keine steuerlichen Folgen.

Grundsätzlich gilt diese Befreiung auch für Grundsteuern (Grundsteuer und Umsatzsteuer sowie Steuern auf Immobiliengewinne), sofern es sich um Immobilien handelt.

Bei einer innerfamiliären Erbfolge sind erbrechtliche Aspekte (Schutz des Pflichtteils nicht anspruchsberechtigter Erben) zu beachten. In manchen Fällen ist hierfür eine steuerfreie Aufteilung des Unternehmens in zwei (oder mehr) separate Betriebe erforderlich.

Sollte die Nachfolge innerhalb der Familie nicht reibungslos, sondern durch einen reduzierten Verkaufspreis erfolgen, kann das Unternehmen auf zwei Arten „verkleinert“ werden: zum einen, wenn sich auch dies aus steuerlicher Sicht als weniger attraktiv erweist, durch die Entnahme von für den Betrieb des Unternehmens nicht notwendigen Mitteln oder zum anderen durch den Rückkauf eigener Anteile (bis zu 10 %) zum Marktwert, die innerhalb von 6 Jahren wieder verkauft werden müssen.

Zur Erinnerung und zu Ihrer Information

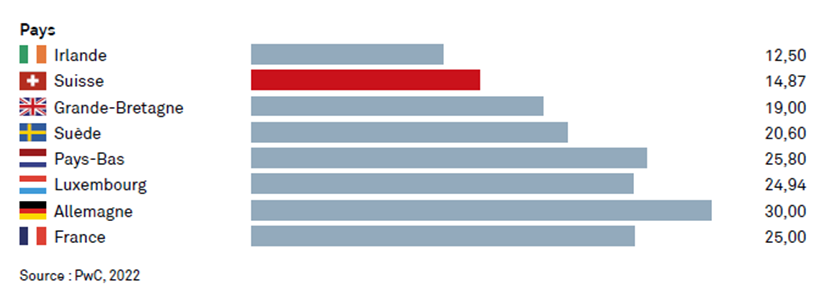

Unternehmensbesteuerung in Europa

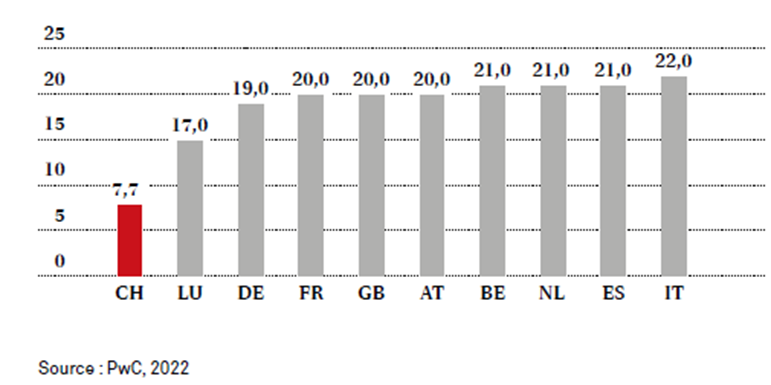

Mehrwertsteuer in Europa

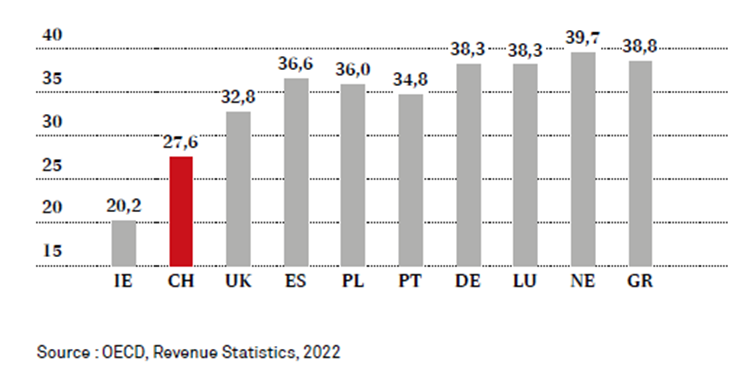

Steuerquoten in Europa

Steuern und Sozialversicherungsbeiträge im Jahr 2020 als Prozentsatz des BIP (in %)