No contexto de uma sucessão, a venda de um negócio, as consequências fiscais podem trazer surpresas desagradáveis.

Uma estruturação hábil possibilita a realização de uma sucessão, venda de empresa isenta de impostos ou pelo menos otimizada no plano tributário.

A escolha da estrutura jurídica de uma empresa muitas vezes não é tida em conta desde o início da actividade, não sendo raro verificarmos que é na altura da venda desta que as pessoas começam a preocupar-se e infelizmente é muitas vezes tarde demais para agir e fazer as mudanças necessárias para uma tributação final vantajosa,

Consequentemente, um grande número de proprietários de pequenas PME para quem esta venda muitas vezes representa o capital utilizado para financiar a sua reforma percebe que uma vez pagos os impostos e taxas, o saldo não será suficiente para atingir o seu objetivo.

Se a estrutura legal do vendedor for uma empresa individual ou uma sociedade em nome coletivo, oganho de capital da venda da empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) estarásujeito ao rendimento impostos e segurança social, bem como outros rendimentos no ano da venda, que equivalem, consoante a tributação privada do interessado, a encargos até 50% do lucro da venda.

Tributação ao vender um negócio na Suíça?

A taxa de imposto na venda de um negócio pode variar entre 0% e 50% dependendo da estrutura da transação.

Os elementos que determinam esta taxa são:

A estrutura legal do Vendedor (ou seja, SA, Sarl ou parceria)

Estrutura legal do comprador

A tributação de uma transferência de negócios será diferente se a estrutura do vendedor e/ou comprador for uma sociedade (ou seja, sociedade unipessoal ou sociedade em nome colectivo ou uma sociedade de capitais (ou seja, SA ou Sarl

2 - Potenciais impostos na venda de um negócio?

1. Impostos sobre o ganho de capital na venda de uma empresa (ou seja, para parcerias) 2. Liquidação parcial indireta (ou seja, para SAs, Sarl) 3. Transposição (ou seja, para SAs, Sarl)

Esses impostos podem ser evitados com as estruturas legais corretase preparação fiscal e financeira antes de uma transação de transferência de negócios.

3 - Minimizar a tributação ao vender um negócio?

É essencial e essencial criar as estruturas legais adequadas desde o início!

Uma preparação financeira a montante pode permitir-lhe evitar o pagamento de qualquer imposto!

Prepare a estrutura legal e financeira antes da venda para minimizar a tributação ao vender um negócio.

Negocie a estrutura legal que o comprador usará para comprá-lo, pois isso pode desencadear outros impostos (por exemplo, liquidação parcial indireta)

As autoridades fiscais suíças podem exigir 5 anos antes de reconhecer sua nova estrutura, se necessário!

4 - Comoevitar o imposto sobre ganhos de capital?

O ganho de capital na venda de uma empresa ou o ganho de capital na venda de ações de uma holding não será tributado da mesma forma, dependendo das estruturas legais das partes na transação. Uma corporação (ou seja, SA, Sarl) estará isenta de ganho de capital, enquanto uma parceria estará sujeita a este imposto.é importante transformar o seu negócio em sociedade de capitais no caso de venda de um negócio com uma mais-valia significativa.

Se a estrutura jurídica do vendedor for uma empresa individual ou uma sociedade em nome coletivo, o ganho de capital na venda de uma empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) será apresentado e assimilado como um imposto de renda.Será ainda necessário adicionar os encargos sociais (10%) que também terão de ser pagos.

A empresa individual e a parceria geral são, portanto, estruturas inadequadas para minimizar o imposto sobre a venda de ações comerciais. Uma das soluções para esta situação é transformar a parceria em uma sociedade de capital (ou seja, SA ou Sarl). Isso deve ser feito 5 anos antes da efetiva venda da empresa para que o fisco reconheça essa nova estrutura. A venda de sua empresa com a menor tributação possível, portanto, deve ser feita com outra estrutura jurídica.

CONCLUSÃO – AS PARCERIAS SÃO UM FORMATO INADEQUADO A NÍVEL FISCAL PARA A TRANSMISSÃO DE NEGÓCIOS NA SUÍÇA

Sociedade de capitais – SA ou Sarl

Uma empresa de capital (ou seja, SA ou Sarl) se beneficia de uma isenção do imposto sobre ganhos de capital na Suíça.

Isso significa que nenhum imposto deve ser pago sobre o ganho de capital das ações/ações da empresa quando a PME é vendida.

No entanto, há uma situação em que os impostos ainda devem ser pagossobre o ganho de capital.Se o vendedor detém a empresa privada e o comprador é uma pessoa jurídica (ou seja, uma empresa), isso pode levar a uma"liquidação parcial indireta" que pode gerar pagamentos de impostos após a venda (ou seja, conforme descrito abaixo).

B1. O comprador é uma pessoa física

Se a sociedade alienada for uma sociedade de capitais detida por uma pessoa singular a título privado e o adquirente for também uma pessoa singular, não será devido qualquer imposto sobre a mais-valia resultante da alienação da sociedade. A tributação sobre a venda de uma empresa não é, portanto, um problema neste caso.

B2. O comprador é uma pessoa jurídica (ou seja, empresa)

Se a sociedade a alienar for uma sociedade de capitais detida por uma pessoa singular e o adquirente for uma pessoa coletiva, podem aplicar-se dois elementos: a “Transposição” e a “Liquidação Parcial Indirecta”

.

"Liquidação parcial indireta" estipula que os impostos podem ser cobrados do vendedor após a venda da empresa em caso de presença e distribuição dentro de 5 anos de reservas excedentes (por exemplo, grande reserva de caixa na empresa) na empresa vendida.

Nessa situação, os ganhos de capital são considerados rendimentos tributáveis (e não mais isentos).

Para evitar estar nessa situação de imposto sobre vendas de negócios, as estruturas de transação podem ser implementadas por consultores de fusões e aquisições.

B2.1. Quais as condições para estar em situação de liquidação parcial indirecta?

A venda envolve uma participação de pelo menos 20%.

A transferência das ações leva à sua passagem da fortuna privada do vendedor para a fortuna comercial do comprador.

Existem distribuições de reservas excedentes (por exemplo, dividendos maiores que o lucro líquido anual) dentro de 5 anos após a venda da empresa

B2.2. Transposição, como isso impacta o imposto na venda de uma empresa?

A transposição é o ato de transformar reservas tributáveis (excedentes) em reservas não tributáveis.

Como exemplo, imagine que uma empresa tenha 100 de excesso de caixa tributável e o novo proprietário substitua esse caixa por uma participação financeira de outra empresa. Esta operação permitiria substituir o valor inicialmente tributável (ie caixa) por um valor não tributável (ie a nova participação financeira).

Para compensar este mecanismo, a administração fiscal taxa este tipo de “transposição” como retornos de fortunas. Para evitar esta situação fiscal, as estruturas de transação podem ser configuradas por consultores de fusões e aquisições para PMEs.

C – Sociedade de capitais – Sociedade imobiliária SA ou Sarl

Uma empresa imobiliária (SI) na Suíça é uma forma de empresa, geralmente anônima, cujo objeto social é especificamente o investimento, construção e operação de edifícios.

Se a empresa à venda se qualificar como uma empresa imobiliária, a venda representa uma transferência de propriedade económica e são aplicáveis os impostos sobre vendas de terrenos, bem como impostos sobre ganhos imobiliários.

6 – Doação sujeita a reservas

Se as ações forem vendidas a uma sociedade geral, a antigos ou novos membros, a diferença entre o valor de mercado e o preço real de venda (muito baixo) pode ser considerada um presente e o imposto sobre presentes pode ser cobrado de acordo.

Alguns cantões têm uma isenção massiva de imposto sobre herança ou doação no contexto de sucessões comerciais para destinatários ou herdeiros isentos de impostos, como, por exemplo, o cantão de Zurique que isenta em 80%.

No entanto, dependendo do cantão, deve-se levar em consideração um período entre 5 e 15 anos, durante o qual o estabelecimento deve manter sua razão social ou manter uma participação majoritária.

7 – Doações e legados

Em quase todos os cantões, doações e heranças para descendentes diretos estão isentos de imposto sobre doações e heranças.

Se estiver prevista uma sucessão no seio da família (nomeadamente de filhos ou netos), a empresa individual, a participação na sociedade ou as participações em sociedades de capitais podem ser dadas ou legadas sem tributação. O doador ou o falecido também não sofre nenhuma consequência tributária neste caso.

Em princípio, esta isenção aplica-se também aos impostos prediais (imposto sobre imóveis e impostos sobre vendas e ganhos imobiliários), desde que se trate de imóveis.

No caso de uma sucessão interna na família, devem ser tidos em conta os aspetos do direito sucessório (proteção da parte reservada dos herdeiros que não são sucessores). Em alguns casos, uma divisão não tributável do negócio em duas (ou mais) partes do estabelecimento é necessária para esse fim.

Se a sucessão familiar não deve ser feita gratuitamente, mas facilitada por um preço de venda reduzido, a empresa pode ser "aliviada" de duas maneiras: por um lado, se esta também se revelar menos atractiva do ponto de vista plano fiscal, pelo levantamento de numerário inútil ao funcionamento da empresa ou, por outro lado, pela recompra de acções próprias (até 10%) ao seu valor de mercado, as quais deverão ser revendidas no prazo de 6 anos.

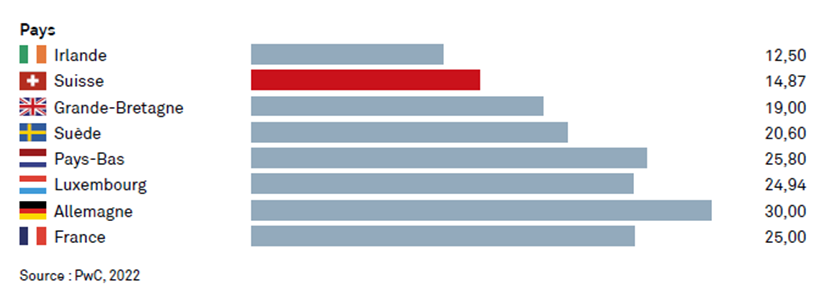

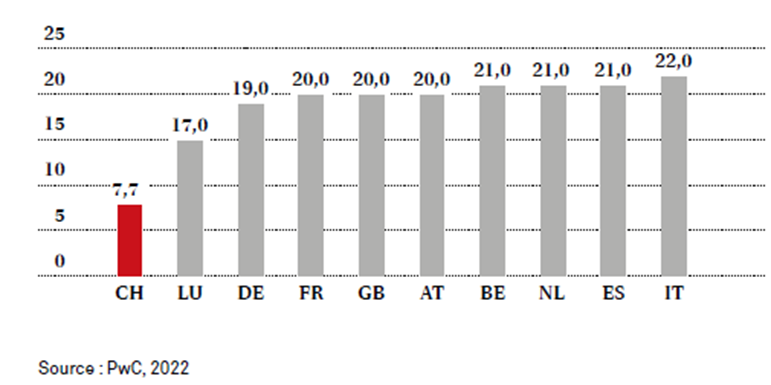

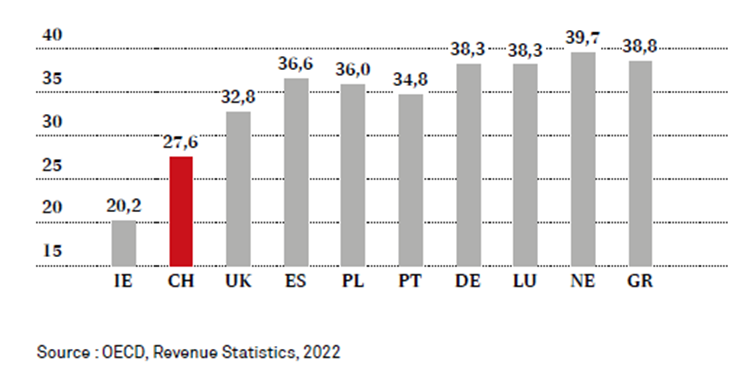

Para lembretes e informações

Imposto corporativo na Europa

IVA na Europa

Ações fiscais na Europa

Impostos e contribuições para a segurança social 2020 em relação ao PIB (em %)

A lei societária alterada em 1º de janeiro de 2023 tem vantagens e algumas armadilhas potenciais para as instituições financeiras.

O capital social pode ser denominado em EUR, GBP, USD ou JPY desde que seja a moeda mais importante para as atividades da empresa.

Adotada pelo Parlamento em junho de 2020, a reforma da lei das sociedades anónimas (SA) entrou em vigor a 1 de janeiro de 2023. As novas disposições visam, nomeadamente, flexibilizar as regras relativas ao capital e à constituição e permitir aconstituição de participações sociais em moeda estrangeira.

De acordo com o calendário definido pelo Conselho Federal, a revisão da lei das sociedades anónimas, concretizada através de alterações ao Código das Obrigações (CO) e à Portaria do Registo Comercial (ORC), está em vigor desde 1 de janeiro de 2023.

Como parte da flexibilização das regras de capital e fundação, a reforma introduz uma nova ferramenta : a margem de flutuação de capital.

Fixada a montante, esta margem permitirá ao conselho de administração aumentar ou diminuir o capital da empresa por um período máximo de cinco anos.

Além disso, agora será possível estabelecer o capital social de uma empresa em certas moedas estrangeiras aprovadas.

No entanto, as criptomoedas são excluídas.

A reforma também consagrou na lei as disposições relativas à remuneração excessiva. A Portaria do Conselho Federal Contra a Remuneração Excessiva nas Sociedades Anônimas Listadas em Bolsa de Valores, portanto, caducou e foi revogada.

Além dessas novidades, a reforma também contém disposições sobre os limites da representação de gênero na gestão de grandes empresas e um aumento da transparência no setor de matérias-primas.

As empresas têm dois anos (até 1º de janeiro de 2025) para adequar seus estatutos à nova lei. Em particular, eles terão que fazer essas mudanças para se beneficiar da margem de flutuação de capital.

Quatro mudanças legais que podem ser de interesse concreto para as empresas não listadas:

1. MOEDAS ESTRANGEIRAS

O capital social pode ser denominado em EUR, GBP, USD ou JPY desde que seja a moeda mais importante para as atividades da empresa. Se o capital social estiver denominado numa destas moedas , as contas devem ser apresentadas nesta mesma moeda e, neste caso, devem também ser indicados os valores equivalentes em francos suíços.

A lei SA não obriga a sociedade a aumentar o seu capital social.

O capital social deve ser de pelo menos 100.000 francos, ou seu equivalente em moeda estrangeira , no momento da constituição da sociedade .

Supondo que uma empresa seja constituída com capital em euros e que esta moeda se desvalorize, a empresa terá, de facto, um capital social inferior a 100.000 francos.

A lei SA não obriga a sociedade a aumentar o seu capital social. No entanto, esta situação pode apresentar problemas regulatórios.

Para gestores de ativos, o artigo 22 FinIA prescreve que o capital mínimo de 100.000 francos “deve ser mantido em todos os momentos”.A Finma poderia exigir aumento de capital sob pena de medidas administrativas.

2. DIVIDENDOS PROVISÓRIOS

Uma sociedade anónima pode distribuir dividendos aos seus accionistas durante o exercício.

Para tal, a sociedade deve elaborar contas intercalares e, se necessário, proceder à sua revisão de acordo com o regime aplicável às contas anuais (opting-out, audit restrito ou ordinário).

O pagamento de dividendos intermediários é de particular interesse quando a empresa é vendida por seus acionistas e é suposto estar livre de lucros reportados no dia da venda.

3. INFORMAÇÕES ACIONISTAS

Nas sociedades não cotadas, os accionistas que representem em conjunto pelo menos 10% do capital social ou dos votos podem solicitar por escrito, a qualquer momento, informações ao conselho de administração sobre os negócios da sociedade..

O conselho de administração é obrigado a fornecer as informações no prazo de quatro meses. O novo direito permite assim aos accionistas obter informação sobre a evolução dos negócios sem terem de esperar por uma assembleia geral.

4. ASSEMBLÉIA GERAL

Alargam-se os procedimentos concretos para a realização da assembleia geral.

Gerais passam a poder ser realizadas (i) em vários locais em simultâneo com transmissão em direto entre os locais, (ii) sem local de reunião presencial (apenas videoconferência) se os estatutos assim o preverem, ou (iii) no estrangeiro se os estatutos assim o preverem .

A Conservatória do Registo Comercial recusa os estatutos que não estejam conformes com a legislação em vigor à data do pedido de registo. n conclusão, desde 1º de janeiro de 2023, a adoção de novos estatutos apresenta desafios específicos; aconselhamento profissional pode ser útil neste contexto.

Com a evolução da medicina, vida aumenta sempre um pouco mais, a nível físico, mas raramente esta evolução segue a mesma curva a nível mental.

Depois de certa idade, a perda de memória e outras faculdades mentais tornam-se comuns.

O problema reside no facto de já não ter a capacidade de o concretizar quando acontece e de não querer necessariamente dar “procuração geral” imediata a esses herdeiros ou conselheiros quando as ideias ainda estão claras.

Sendo óbvia a necessidade de protecção futura, o mandato por incapacidade representa uma boa solução intermédia.

Mandato por incapacidade

A procuração é o documento legal com o qual pode regularizar a sua representaçãoem caso de incapacidade de discernimento.Assim, você evitará uma curadoria instituída pelo Estado .

O mandato por motivo de incapacidade foi introduzido com a nova lei de proteção de adultos em 2013 e constitui um elemento essencial de previsão legal.

Antes de redigir um mandato por incapacidade, é necessário primeiro compreender o que é incapacidade de discernimento.

Qual é a incapacidade de discernimento?

O Código Civil Suíço define a capacidade de discernimento da seguinte forma: "Qualquer pessoa que não seja privada da capacidade de agir razoavelmente por causa de sua idade jovem, deficiência mental, distúrbios psíquicos, embriaguez ou outras causas semelhantes, é capaz de discernimento na acepção desta lei.

A perda da capacidade de discernimento pode ser temporária ou de longo prazo . Uma perda temporária de julgamento pode ocorrer, por exemplo, após um acidente ou como resultado do vício em drogas. Casos típicos de incapacidade permanente são demência ou deficiências mentais graves.

Quem decide sobre a incapacidade de discernir?

A incapacidade de discernimento raramente é total e deve ser avaliada individualmente.

Desde a introdução da nova Lei de Protecção de Adultos em 2013, a Autoridade de Protecção de Crianças e Adultos (APEA) é responsável por avaliar a capacidade.Uma das principais tarefas da APEA é decidir sobre as medidas a serem tomadas para proteger ou apoiar uma pessoa que se tornou incapaz de discernimento.

A APEA avalia os casos após receber um relatório.

Qualquer pessoa pode enviar um relatório à APEA. Certas autoridades, como a polícia ou os serviços sociais, têm a obrigação de informar a APEA.

Se nenhum relatório for recebido pelaAPEA, esta não tomará nenhuma providência.

Quando entra em vigor o mandato por incapacidade?

O mandato por incapacidade não é válido imediatamente após a sua lavratura, mas apenas em caso de incapacidade de discernimento, constatada pela Autoridade de Protecção de Crianças e Adultos (APEA). A APEA deve examinar e validar o mandato por motivo de incapacidade.Só então, se o mandato for validado pela APEA, é que o mandato por incapacidade entra em vigor.

Qual é a diferença entre uma procuração por incapacidade e uma procuração geral?

A procuração é válida logo que seja assinada, ao passo que o mandato por incapacidade só é válido após a ocorrência da incapacidade para julgar e a sua observação pela APEA .

Além disso, os bancos geralmente não reconhecem procurações após o início da incapacidade.

Qual é a diferença entre um mandato de incapacidade e uma diretiva antecipada?

Em caso de incapacidade de discernimento, asdiretivas antecipadasregulam as medidas médicas . O mandato por motivo de incapacidade regula questões pessoais, financeiras e jurídicas. Na falta de diretivas antecipadas, o mandatário designado no mandato por motivo de incapacidade para assistência pessoal decide sobre as medidas médicas.

Que forma deve assumir o mandato de incapacidade?

O mandato por incapacidade está sujeito a estrita exigência formal. Deve ser escrito e assinado inteiramente à mão ou autenticado por um notário. A autenticação é especialmente recomendada se a pessoa em questão não for capaz de escrever.

Mandato por incapacidade – Geral

Ou solte:

Mantenha sua ordem de pagamento em algum lugar fácil de encontrar, de preferência com outros documentos importantes.

Entregue uma cópia ao agente e informe-o do local onde depositou o original.

Recomendamos que você registre a constituição e o local de depósito de sua procuração por incapacidade no registro civil de seu município. Alguns cantões também oferecem a possibilidade de apresentar o mandato à autoridade de proteção de adultos.

O que contém o mandato por incapacidade?

O mandato por incapacidade divide-se em três áreas: assistência pessoal, gestão de bens e representação legal . No entanto, a representação legal está sempre ligada à assistência pessoal e à gestão patrimonial.

Quem devo nomear como procurador?

Os membros da família são frequentemente designados, especialmente os filhos (adultos). Em alguns casos, porém, isso não é possível ou não é desejado – tanto pelo principal quanto pelos agentes.As seguintes condições devem ser atendidas:

Os agentes devem ter experiência suficiente. Embora tenham permissão para usar atendentes, eles assumem a responsabilidade por toda a sua vida e finanças.

Os representantes devem ser flexíveis e disponíveis: devem ter o tempo necessário para tratar de tudo e poder chegar rapidamente. Se seus filhos já estão muito envolvidos em sua vida privada e profissional ou moram muito longe, isso pode se tornar problemático a longo prazo.

Na apreciação do mandato por incapacidade, a Autoridade para a Proteção de Crianças e Adultos (APEA) atribui importância a que haja o menor número possível de conflitos de interesses. Dependendo da situação, mandatar um herdeiro pode, portanto, tornar-se discutível. Por esta razão, em nenhuma circunstância você deve nomear como procurador uma pessoa que já administre seus ativos (bancos, gestores de ativos ou fiduciários). Prestadores de serviços financeiros sérios recusam-se a ser nomeados mandatários em mandato por incapacidade.

A responsabilidade de um mandato por incapacidade pode durar anos, até décadas. Seus agentes devem, portanto, ser mais jovens do que você.

Onde posso apresentar um mandato por incapacidade?

A Autoridade de Protecção de Crianças e Adultos (APEA) não se preocupa em pedir um mandado por incapacidade em caso de denúncia.

Portanto, desaconselhamos o depósito de sua ordem de pagamento em um cofre, em um banco ou outro.

No entanto, a APEA é obrigada a verificar no registo da conservatória do registo civil se foi lavrado mandato por incapacidade.

Assim, recomendamos que registe o seu mandato por incapacidade na Conservatória do Registo Civil do seu local de residência.

Por favor, note que você não pode arquivar o mandato no cartório de registro civil. No entanto, você pode indicar o local de depósito no formulário fornecido a você pelo cartório de registro civil.

Depois de ter passado pelas diferentes fases da compra de uma casa, desde a procura do imóvel, a visita, a escolha, a negociação do preço e a assinatura do contrato de compra e venda, é hora de assinar a escritura.

O que você precisa considerar antes de fazer uma escritura de venda.

A escritura de compra/venda (Escritura de um imóvel)

A escritura notarial é o acto pelo qual se estabelece a compra e venda de bens imóveis. Realiza-se mediante contrato e constitui a última fase de todo o processo.

Normalmente é precedido do contrato de promessa de compra e venda, onde é pago um valor que comprova o interesse na compra do imóvel. ( **Informações no final do arquivo)

Neste documento, é estipulado um prazo, seguido da conclusão do ato, se o comprador assim o desejar.Caso o comprador não pretenda continuar a transacção, perde o direito ao valor da caução.(Depósito = O sinal)

No dia da escritura é obrigatória a presença de ambas as partes (comprador e vendedor) para poder assiná-la. O documento é assinado perante um elemento competente que ateste o cumprimento da lei, atestando assim a compra e venda do imóvel. Este organismo terá de verificar e provar a identidade das duas partes.

A escritura de venda e hipoteca é constituída por dois momentos:

Contrato de compra e venda, que corresponde ao momento em que o comprador se torna o legítimo proprietário do imóvel

Se a casa for adquirida com crédito à habitação, é celebrado um contrato de balcão, onde são definidas todas as etapas relativas ao empréstimo. Só então o banco libera o valor solicitado pelo cliente para a compra da casa.

Documentos exigidos

Documentos de identificação civil e fiscal dos interessados;

Contrato de promessa de compra e venda de imóvel

Caderneta Predial Urbana ou Requerimento de registo de imóveis na matriz (Modelo I do IMI) emitido pela Autoridade Tributária e Aduaneira

licença de usuário

ficha técnica do prédio

certificado energético

Certificado de conteúdo

Certificado de infraestrutura

escrituras de hipoteca

Certificado de toponímia

Pagamento do IMT (Imposto Municipal de Transmissão de Imóveis).

Todos os custos da escritura são normalmente suportados pelo comprador da casa. Não existe um valor exato que se possa atribuir a este processo, pois depende de uma série de fatores, nomeadamente:

Preço de compra da casa;

Se é uma primeira ou uma segunda residência;

Despesas relacionadas com o pagamento do imposto de selo sobre a transação;

Imposto do selo sobre o crédito;

Registo da escritura;

Despesas com empréstimos à habitação, registos ou serviços notariais;

Custos associados ao pagamento do IMT (IMT = valor da escritura ou valor do imposto sobre o património (o maior dos dois) x taxa a aplicar – parte a deduzir As taxas de IMT podem ser consultadas no portal financeiro ;

Local onde será lavrado o documento.

Registro da escritura

Taxas com CASA Pronta, Registo Predial ou Notariado Custos associados ao pagamento de IMT (IMT = Valor da Escritura ou Valor do Imposto Patrimonial (o que for maior) x Taxa a aplicar – quota a deduzir Taxas de IMT podem ser consultadas no portal financeiro;

Prazos de inscrição

Pode levar mais ou menos tempo, dependendo de quanto tempo leva para concluir as várias etapas de compra e venda de um imóvel.

Geralmente e como indicação:

Obtenção de Certidão de Título ou Certidão de Registo Predial – 5 a 20 dias;

Autorização de residência – 7 a 30 dias;

Contrato de promessa de compra e venda – 7 a 30 dias;

Assinatura da escritura – 14 a 90 dias;

Conclusão do processo para obtenção da certidão do título e da certidão do registo predial

1 semana a 1 mês para receber a autorização de residência se o vendedor não a tiver

1 semana a 1 mês para negociar os termos do contrato promessa

2 semanas a 3 meses para assinar a escritura e pagar o saldo ao vendedor

Registo na Conservatória do Registo Predial após a escritura – 30 dias.

Tipos de escrituras imobiliárias

Existem vários tipos de atos, que diferem consoante o objetivo e o tipo de transação. Abaixo e na íntegra

Escritura de compra e venda – a mais comum e conhecida;

Escritura de compra e venda com recurso a instituição financeira – igual à anterior mas com intervenção bancária, por necessidade de crédito;

Escritura de bens herdados – a escritura é habitualmente realizada nas entidades acima referidas. A propriedade deve estar em seu nome para poder vendê-la. É importante abordar este ponto antes de vender uma casa herdada;

Escritura de imóvel em construção – A escritura é firmada entre duas partes e pode ser um bom negócio, pois costuma ser uma compra mais barata, o imóvel é novo e você tem mais tempo para planejar. No entanto, também tem os seus inconvenientes, as obras podem não ficar concluídas ou podem ficar concluídas mais tarde do que o previsto e os acabamentos podem ser diferentes do que tinha previsto;

Titularidade escritural – o processo é o mesmo mas não há valor de propriedade associado, ou seja, não há custos para o comprador na aquisição do imóvel.

Escritura de Permuta – a escritura consiste na permuta de imóveis e pode ou não ter valores associados, consoante o valor dos imóveis. Se tiverem valores diferentes, a parte que for proprietária do bem de menor valor terá de pagar o restante.

Promessa de compra e venda

(Contrato de promessa de compra e venda)

CPCV. Este é certamente um acrônimo com o qual muitas pessoas estarão familiarizadas. Estamos a falar do contrato de promessa de compra e venda, que é fundamental na hora de comprar uma casa, tanto para o atual proprietário como para os interessados na compra do imóvel.

Constituindo a primeira fase do processo de compra de um imóvel, o CPCV é muito útil para quem pretende comprar casa. Embora não seja obrigatório , é o mecanismo utilizado para formalizar a intenção de compra pelo potencial comprador e de venda pelo potencial vendedor.

Além de oferecer grande proteção aos contratantes , principalmente em relação a situações de inadimplência, possibilita a exclusão de outros interessados da compra do imóvel.

Quais as vantagens de assinar um CPCV?

Ao assinar um CPCV, os contraentes garantem a validade do contrato até à celebração da escritura pública, estipulando os seus direitos e deveres, a data de celebração do contrato definitivo, os valores acordados e as restantes cláusulas a incluir no o contrato futuro.

O contrato-promessa é ainda mais vantajoso no caso da compra e venda de imóveis uma vez que, entre o momento em que as partes decidem contratar e a assinatura do contrato definitivo, podem não estar reunidas as condições necessárias à escritura pública.

Por exemplo, no caso de o comprador não ter o valor necessário para adquirir o imóvel, haverá o tempo de espera pela aprovação do crédito à habitação por parte do banco, ou se o imóvel ainda estiver em construção ou não tiver um autorização de habitação, é útil assinar um CPCV. Este contrato possibilita a formalização de um vínculo negocial entre as partes contratantes.

Além disso, o contrato-promessa confere maior segurança jurídica na relação entre o promitente vendedor e o promitente comprador, pois define as consequências em caso de atraso no pagamento ou descumprimento do contrato pelas partes.

O depósito(Sinal): Para que serve?

Normalmente, em contratos preliminares de venda,o promitente comprador paga uma certa quantia de dinheiro ao promitente vendedor como um adiantamento(Sinal) ou pagamento principal do preço do bem.Este valor é designado por caução, de acordo com o artigo 441.º do Código Civil Português.Em caso de celebração de contrato-promessa, a caução é incluída na prestação devida quando esta coincidir com esta, à luz do artigo 242.º, n.º 1, do Código Civil Português.

O que acontece se o contrato promessa não for cumprido?

As consequências do incumprimento do contrato, promessa de venda, podem ser definidas pelas partes no contrato. Se as partes não o estipularem, aplica-se o regime geral do artigo 442.º do CC:

Se o incumprimento for devido ao comprador da promessa, ou seja, ao que entregou o depósito, este será abandonado a favor da contraparte;

Se o incumprimento for responsabilidade do promitente vendedor, ou seja, de quem recebeu a caução, esta deverá ser reembolsada em duplicado.

Havendo entrega do imóvel a que se refere o contrato prometido, o promitente comprador poderá optar, em vez da devolução da caução em dobro, por receber o valor atual do imóvel, no momento do inadimplemento, deduzido do preço pactuado, acrescido do depósito e a parte do preço que foi paga. Esta solução, consagrada no n.º 2 do artigo 442.º do Código Civil, visa evitar o enriquecimento sem causa do faltoso. Caso contrário, o depósito duplo pode ser vantajoso e, portanto, a inadimplência também seria vantajosa.

Conforme consta do artigo 830.º, o incumprimento do contrato-promessa também confere à parte adimplente o direito de exigir a execução específica do contrato. Graças a este mecanismo, o devedor é substituído na execução e o credor obtém a satisfação do seu direito por via judicial, constituindo-se assim o contrato definitivo. Refira-se que a legislação em vigor presume que a existência de caução elimina a possibilidade de execução específica do contrato-promessa à luz do disposto no n.º 2 do artigo 830.º do C.C., presunção ilidível.

A “transferência em cadeia” do imposto sobre ganhos imobiliários é baseada na legislação tributária harmonizada dos cantões e municípios.

Por “diferimento em cadeia” entende-se a possibilidade (teórica!) de diferir indefinidamente o imposto sobre as mais-valias imobiliárias com base nos diferentes elementos constitutivos do diferimento encadeado.

Imposto sobre ganhos imobiliários

Em caso de alienação de prédios, as mais-valias estão sujeitas a imposto sobre as mais-valias imobiliárias. Daqui resulta um lucro bruto na medida em que o produto excede os custos de investimento (preço de aquisição ou outro valor que o substitua, despesas) (art. 12 al. 1 LHID). De acordo com o arranjo cantonal da lei tributária sobre ganhos imobiliários, certas deduções podem ser feitas no lucro bruto.

A lei equipara vários outros atos jurídicos (art. 12 al. 2 LHID) à real mudança de titularidade no âmbito do direito civil, que constitui o caso mais importante de aplicação. Pensa-se, por exemplo, na venda de ações de uma empresa imobiliária (“transferência econômica”), na transferência de um prédio de patrimônio privado para patrimônio comercial (“mudança de sistema”) ou na criação de servidão jurídica privada sobre um prédio.

Os parâmetros decisivos para o cálculo doimposto, como “rendimentos”, “despesas de investimento”e “valor de substituição”, são conceitos jurídicos não especificados pela lei deharmonização.

Por outro lado, a noção de"de substituição" é considerada prescrita pelade harmonização . Em geral, a Confederação deixa, portanto, aos cantões e municípios uma certa margem de manobra na definição do conceito.

Nos últimos 25 anos desde a entrada em vigor da legislação de harmonização, experimentaramuma diversidade surpreendente de práticas, particularmente no que diz respeito àtributaçãodiferida.

Enquantoumaprática cantonal ou comunal não forobjetode processo perante o Tribunal Federal, ela permanecerá incontestada.A lei federal não prevênenhumoutro “instrumento deharmonização”.

Estaéa razão pela qual é possível que a base tributável(o lucro bruto) varie deumcantão paraoutro, embora os fatos sejam idênticos em si mesmos , e não apenas por causa das diferentes escalas.

Para o diferimento ou a transferência do ganho imobiliário em outro cantão, é decisivo saber em qual cantãoédeterminado o valor do ganho imobiliário diferido.Como veremos a seguir, o lucro diferidoésempre determinado no cantão onde oprédioé vendido.Este cantão aplica sua própria lei.

Diferido de tributação

O imposto diferido suspende o cálculo do aumento do valor explorado do prédio, ainda que tenha ocorrido mudança de proprietário ou evento similar.

O diferimento da tributação é, portanto, uma exceção ao princípio geral de realização. A transação legal é de alguma forma tratada como se o lucro bruto (ainda) não tivesse sido realizado.

O diferimento da tributação só pode ser concedido pelos cantões nos cinco casos expressa e exaustivamente mencionados pelo legislador federal no art. 12 par. 3 iluminados. a — e LHID. Estes são os seguintes:

No caso de transferência de propriedade por sucessão ( devolução de hereditariedade, partilha de herança, legado), adiantamento de herança ou doação (caso de direito sucessório);

Em caso de transmissão de bens entre cônjuges no âmbito do regime matrimonial ou em caso de indemnização por contribuições extraordinárias do cônjuge para o sustento da família (art.º 165.º do CC) ou por reclamações decorrentes da lei do divórcio, desde que ambos os cônjuges concordam (caso de direito de família);

Em caso de reorganização de parcelas (caso de transferência forçada);

Em caso de alienação total ou parcial de imóvel agrícola e/ou florestal, desde que o produto da alienação seja utilizado, em prazo razoável, para aquisição de imóvel de substituição explorado pelo próprio contribuinte ou para beneficiação de propriedades agrícolas ou edificações florestais pertencentes ao contribuinte e por ele exploradas. (cenário “aquisição de substituição agrícola”);

Em caso de alienação da habitação (casa ou apartamento) tendo sido utilizada a longo prazo e exclusivamente para uso próprio do alienante, desde que o produto assim obtido seja destinado, dentro de um prazo adequado, à aquisição ou construção na Suíça de uma habitação que serve o mesmo propósito. (caso de aquisição de edifício de substituição).

Esses cinco cenários geradores do diferimento do imposto são sistematicamente subdivididos em grupos de casos claramente definidos , em particular:

Um grupo de aquisições substitutivas ( Figuras 4 e 5), um grupo em que o proprietário não recebe qualquer contrapartida pela transmissão da propriedade (direito sucessório, ( número 1 ) a) ou no âmbito familiar ( direito de família, ( figura 2 ), bem como um grupo que inclui as transferências de edifícios por constrangimento (reorganizações de lotes, ( figura 3 ).

É possível distinguir dois tipos.

No primeiro caso, o sujeito tributário mantém-se o mesmo, enquanto o prédio “muda” (nomeadamente nas aquisições de substituição [ números 4 e 5 ]).

No outro caso, o prédio não é afectado e a modificação ocorre através da troca do sujeito passivo (nomeadamente no caso de transferência de propriedade entre cônjuges ou de transferência de um imposto diferido substituído por outro facto gerador do imposto, o correspondente condições também são trocadas.

A razão pela qual o legislador federal criou os cinco cenários, introduzindo assim o diferimento da tributação, reside em importantes razões de política econômica, social e social (privilegiada).

Em caso de mudança de propriedade, os cantões e municípios são obrigados a renunciar temporariamente à tributação do lucro bruto. O princípio é de certa forma o seguinte: “não agora, mas depois”.

Devido à enumeração exaustiva, os cantões e municípios também não estão autorizados a criar outros cenários como eventos que dão origem a impostos diferidos. Construir como doação, p. ex. ( dígito 1 ou 2 ). Como parte da sistematização, deve-se ter em mente que cada caso possui diferentes condições que devem ser atendidas para que o diferimento tributário seja concedido.

Delimitações

O diferimento da tributação deve ser distinguido da isenção ; os dois institutos jurídicos apresentam diferenças conceituais importantes: o diferimento do tributo perdura até que desapareçam as razões privilegiadas.Se o motivo da tributação diferida desaparecer ou se deixarem de estar reunidas todas as condições de um determinado cenário, há tributação e o "lucro da mais-valia" do prédio constitui o objecto do imposto.

A tributação, portanto, permanece possível após anos de adiamento.

Por outro lado, no caso da isenção fiscal, o direito de tributar desaparece a partir do momento em que se verificam as condições e deixa de ser possível uma tributação posterior passados vários anos – o que pode ser ilustrado pela fórmula “nem agora, nem depois”.

Importa ainda precisar que o diferimento não constitui facto gerador de cobrança de imposto na acepção do art. 53 LHID, uma vez que a supressão do diferimento tributário não constitui fato na acepção do art. 53 par. 1 ou 51 par. 1 let. a LHID: Não é imposta retroativamente, o que já deveria ter sido imposto à época. Pelo contrário, trata-se de tributar quando desaparecem as razões para adiar a tributação.

Requisitos de aquisição de substituição

O conceito de "prédio de substituição" é definido de forma obrigatória para os cantões e municípios pela regra de harmonização do art. 12 par. 3 iluminados. d e e LHID. Os cantões e municípios não podem definir de forma independente o conceito legal regido pela lei federal .

Isso é ainda mais justo porque a aquisição de substituição também é autorizada fora das fronteiras cantonais.

Por outro lado, continua a ser da competência dos cantões fixar as tabelas, taxas e montantes isentos de imposto (“deduções sociais”) (cf. art. 1 al. 3 2 frase LHID).

Tanto o objeto originário alienado quanto o objeto de substituição adquirido devem ser ocupados como “habitação de uso duradouro e exclusivamente para uso próprio do alienador”.

"Habitação" significa que os proprietários estabelecem o seu domicílio civil ou fiscal em vez da mudança de propriedade.

Por “habitação destinada a uso próprio do alienante” entende-se, portanto, apenas a residência principal, não podendo ser considerada para efeitos de tributação diferida uma residência fiscal secundária no caso de um imóvel de férias.

No caso de locação por dois anos por terceiro, a Justiça Federal decidiu que não havia mais uso próprio.

Em princípio, o uso por terceiros (como aluguel para terceiros) exclui, portanto, o uso próprio.

Em caso de diferimento após uma aquisição de substituição, recomenda-se, portanto, autorizar, no máximo, o uso de curto prazo do edifício por um terceiro. Caso contrário, o fisco corre o risco de deixar de considerar cumprida a condição de “utilização duradoura e exclusiva para uso próprio” e cobrar por ela através do imposto sobre o rendimento imobiliário.

O Supremo Tribunal Federal deixa expressamente em aberto a questão do prazo em que deve ocorrer a aquisição substitutiva. Os próprios cantões podem definir a duração do "período apropriado" dentro do qual a aquisição de substituição deve ocorrer.

A maioria dos cantões geralmente prevê um período de dois a cinco anos.O Supremo Tribunal Federal então decidiu que uma diferença de sete anos entre a venda e a compra de substituição não era mais apropriada em nenhum caso.

Além disso, a aquisição de substituição pode ser realizada não apenas retrospectivamente, mas também antecipadamente. Neste caso, fala-se de uma “aquisição de substituição antecipada”.

Método de transferência de ganho de imposto diferido

A transferência do ganho fiscal diferido é baseada em dois métodos aprovados pela Justiça Federal.

Aplicação do "método absoluto"

O “método absoluto”. De acordo com esta disposição, o imposto diferido é concedido apenas para a parte do lucro investido na aquisição do objeto de substituição após a reutilização dos custos de investimento do objeto vendido (e quaisquer serviços de terceiros).

Se os meios afectos ao objecto de substituição não ultrapassarem os custos de investimento do prédio alienado, a mais-valia imobiliária é tributada integralmente.

Neste caso, não há imposto diferido sobre ganhos imobiliários. O lucro é considerado realizado e não reinvestido. O lucro não reinvestido é imediatamente tributado. Portanto, o diferimento do imposto de acordo com o art. 12 par. 3 iluminados. O LHID só deve ser concedido se e na medida em que os recursos reinvestidos no edifício de substituição excederem os custos de investimento do edifício inicial.

Aplicação do “método unitário”

Torna-se interessante que a tributação diferida de ganhos imobiliários ocorra além das fronteiras cantonais.

A questão que se coloca é saber a que cantão é atribuída a soberania fiscal sobre o lucro imobiliário inicial.

Nas relações intercantonais, o Tribunal Federal decidiu a favor da aplicação do “método unitário” excluindo o “método da divisão”

Assim, o lucro bruto diferido (e, portanto, o substrato tributário latente) é alocado como um todo ao cantão de chegada em cujo território ocorre a alienação da propriedade substituta, sem qualquer outro diferimento tributário..

Os lucros brutos formam um único e mesmo objeto tributário no (último) cantão de chegada, daí a designação “método único”.

O método do parcelamento , também discutido na doutrina, segundo o qual o último lucro bruto tributável é distribuído proporcionalmente entre o cantão de partida e o cantão de chegada (ou cantões de chegada), não encontra respaldo na legislação federal.

O Tribunal Federal confirma, portanto, que não apenas as reservas latentes são transferidas para o outro cantão, mas que a jurisdição e a soberania em matéria tributária também mudam de um cantão para outro.

Em outras palavras: “não agora, mas depois” significa, do ponto de vista processual, que apenas a autoridade tributária do “último” cantão deve atuar, aplicando exclusivamente sua própria lei.

Do ponto de vista material, todo o último lucro bruto vai para o "último" cantão sozinho; os outros cantões não recebem nada.

Diferido por mudança de sujeito fiscal

O segundo tipo de diferimento, por alteração da matéria tributária, integra os pressupostos do direito das sucessões e do direito da família (números 1 e 2).

O cantão de localização não pode, apesar de uma mudança de proprietário nos termos da lei civil, impor o ganho de capital ao edifício transferido. De acordo com a jurisprudência da Justiça Federal, a reserva de usufruto não acarreta, do ponto de vista econômico, resultado significativamente diverso daquele da transferência de bens na esfera civil em caso de morte.

Assim, o Tribunal Federal destacou que o art. 12 par. 3 iluminados. a LHID inclui expressamente as escrituras sucessórias entre vivos ("adiantamento de herança") e até mesmo doações com base no direito das obrigações.

No que se refere à antecipação de herança (que vale também para a doação) de imóvel, a Justiça Federal decidiu recentemente que o diferimento tributário também poderia ser invocado na hipótese de ato jurídico misto. A parte “livre” não deve exceder um determinado limite.

O “atraso da cadeia”

É particularmente interessante saber o que acontece ao prolongamento do diferimento do imposto quando a um facto gerador de tributação diferida se segue outro facto gerador de tributação diferida, ou seja, por exemplo, quando se combinam grupos de casos.

Exemplo 3: A filha C. recebe uma quota de copropriedade de sua mãe. Como o apartamento não atende às suas próprias necessidades, ela vende a copropriedade por 700.000 francos. e adquire um prédio de substituição por 850.000 francos.

Possibilidades de combinação e limitação

A lei de harmonização fiscal não prevê expressamente se um facto gerador de tributação diferida pode ser substituído por outro facto gerador de tributação diferida.

Como vimos, a legislação fiscal harmonizada dos cantões e municípios regula apenas os cinco casos de factos geradores de tributação diferida enumerados exaustivamente.

Atendendo ao princípio da harmonização horizontal e vertical e ao facto de a condição, existência e revogação dos diferimentos fiscais serem de fundamental importância, o Tribunal Federal considerou que a possibilidade de conjugar estes dois elementos não é matéria de direito federal.Daqui resulta que os cantões não podem prever as suas próprias possibilidades de combinação, o que é justo, uma vez que os cantões e os municípios também não podem criar novos eventos que dêem origem a impostos diferidos.

Desde que garantida a vinculação ininterrupta de um novo elemento ao antigo elemento constitutivo de facto gerador de tributação diferida e mantida integralmente a carga tributária latente, o sujeito passivo pode, por sua livre e espontânea vontade, transitar de um facto gerador imposto diferido para outro.

O Tribunal Federal, portanto, negou estabelecer um fato ou uma ligação entre os fatos.

A alteração entre os diversos factos geradores da tributação diferida assenta, assim, na legislação federal, pelo que os diferentes cenários podem ser conjugados de diversas formas.

Processamento informativo da “cadeia diferida”

No caso de um diferimento de cadeia de alguma forma “infinito”, pode ser problemático que o lucro diferidopossamais ser reabastecido após décadas.

Isso se torna particularmentedifícilquando várias aquisições de substituição já ocorreram fora das fronteiras cantonais.

A este respeito, é importante que o contribuinte seja obrigado a cooperar (em particular a informar) com todas as autoridades fiscais envolvidas na aquisição de substituição intercantonal.

Em seguida, o cantão que concede a aquisição de substituição (“cantão de partida”) comunica a sua decisão à autoridade fiscal do cantão onde se encontra o imóvel de substituição (“cantão de chegada”).

Estas obrigações de informar e informar visam garantir informação sobre os valores de referência que definem o valor da mais-valia imobiliária e o valor do reinvestimento.

Só conhecendo os valores de referência é que se pode determinar, aplicando o método absoluto, se e em que medida deve ser concedido o diferimento do imposto.

Além disso, de acordo com a jurisprudência da Justiça Federal, há o direito de obter decisão liminar fixando o valor doganho.

Nointeresseda segurança jurídica, os contribuintes fariam bem em determinar a extensão do diferimento do impostoomaisrápidopossívelapósode substituição.Para tal, atributáriadeve, comovimos, proferir decisão em acórdão, a qual está sujeita aos trâmites ordinários e recursais.

O fim do “chain delay”

O diferimento do imposto termina quando:

Um requisito não é cumprido ou desaparece dentro de um grupo de casos (por exemplo, o imóvel de substituição deixou de ser utilizado "permanentemente e exclusivamente" ou o cônjuge não aceita o diferimento durante a transmissão de um prédio no regime matrimonial); ou se a mudança para outro grupo de caso falhar (por exemplo, não há investimento de substituição dentro de um “tempo apropriado”); ou uma disposição final ocorre.

Ao final da cadeia, a contagem deve ser referente ao último ganho imobiliário obtido.

Não são considerados os lucros obtidos anteriormente e que estejam sujeitos ao diferimento do imposto.

Em particular, não há acúmulo de todos os ganhos já obtidos . O cálculo é “completamente normal”, ou seja, com base no lucro bruto obtido por último, sem qualquer outro diferimento de impostos.

A tributação das mais-valias imobiliárias ocorre, como vimos, na ausência de outro facto gerador de tributação diferida (“no final da cadeia”). Os termos e condições então vigentes (tabela, base de cálculo, etc.)

Qualquer facto gerador de tributação diferida pode ser substituído por facto análogo ou jurídico gerador de tributação diferida, sem que haja tributação imediata. Assim, autoriza-se também uma troca em “slaloming” entre os diversos factos geradores de tributação diferida.

Os desafios surgem especialmente quando os eventos que dão origem à tributação diferida ocorrem nas relações intercantonais.

De acordo com o “método unitário”, o último cantão de situação, ou seja, aquele em que não haja nova tributação diferida, está autorizado a tributar o lucro bruto realizado durante a última alienação, aplicando sua própria legislação tributária. A documentação dos diferimentos de impostos em cadeia é, portanto, de grande importância, até por esse motivo.

O panorama fiscal global está a mudar, com repercussões para a Suíça e para as empresas aí sediadas.

De acordo com o roteiro planeado pela OCDE e pelos estados do G20, os primeiros elementos de um imposto mínimo deverão entrar em vigor em 1 de janeiro de 2023.O Conselho Federal decidiu, portanto, implementar o imposto mínimo através de uma modificação da constituição e garantir , por meio de uma ordem transitória, que a tributação mínima pode ser introduzida em 1º de janeiro de 2024.Os eleitores serão chamados a votar sobre este assunto em 23 de junho de 2023.Fiscalmente, a Suíça continua a ser um lugar atraente para empresas e indivíduos, mas tendo em vista a introdução de um imposto mínimo global para as grandes empresas, alguns cantões devem preparar-se para tributar mais as grandes empresas. Tendo em conta as reformas previstas pela OCDE e pelos países do G20, que pretendem introduzir uma taxa mínima de imposto sobre os lucros de 15% para as empresas , as diferenças que existem entre os cantões que tributam baixas as suas empresas, como Zug 11,85%, e Berna 21,04 % que os tributam pesadamente diminuirá. No entanto, a taxa mínima de imposto de 15% pretendida pela OCDE só será aplicada a empresas com um volume de negócios anual superior a 750 milhões de euros.Na Suíça francófona, os cantões de Vaud e Genebra fixaram a sua taxa de imposto sobre os lucros das sociedades em 14%, Neuchâtel em 13,57%, Friburgo em 13,87%, Valais em 17,12% e Jura em 16%. Em comparação com a taxa mínima de 15% prevista pela OCDE, a diferença não é muito elevada e estes cantões terão apenas de fazer uma ligeira adaptação para estarem em conformidade com as taxas previstas pela OCDE. Na Suíça germanófona, o cantão de Zug lidera o ranking, com uma taxa de 11,9%, Nidwalden (12,0%) e Lucerna (12,2%). Com uma taxa de 21,0%, o cantão de Berna está no final da tabela .

Taxas de imposto sobre lucros de 2022 na Suíça Na comparação internacional, as empresas são tributadas com baixa tributação na Suíça . Taxas mais baixas do que as dos cantões com impostos baixos só são encontradas em domicílios offshore tradicionais, em Guernsey, no Qatar e em alguns países da Europa Oriental (sudeste). A Irlanda continua a ser o principal concorrente da Suíça na Europa. A nível internacional, as grandes empresas suíças também estarão sujeitas às mesmas regras que as localizadas em cidades como Singapura, Hong Kong ou Dubai, que também terão de aumentar a sua taxa de imposto para 15%. Haverá, portanto, menos factores de incentivo que encorajarão as empresas a mudarem-se para esses locais por razões puramente fiscais. Para as empresas muito grandes, a concorrência fiscal entre cantões desempenhará um papel menos importante como factor de estabelecimento no futuro. Quanto à questão de saber se a evolução da tributação das sociedades terá consequências para a tributação das pessoas singulares, só o tempo dirá.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. A falta de consentimento ou a retirada do consentimento pode afetar negativamente determinados recursos e funções.

Funcional

sempre ligado

O armazenamento ou acesso técnico é estritamente necessário para efeitos de interesse legítimo para permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou para o único propósito de realizar a transmissão de comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou o acesso técnico é necessário para fins de interesse legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatisticas

Armazenamento ou acesso técnico utilizado exclusivamente para fins estatísticos.Armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos anônimos.Na ausência de uma intimação, conformidade voluntária de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas para esse único propósito geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar anúncios, ou para seguir o usuário em um site ou em vários sites com fins de marketing semelhantes.