A descida da inflação conduz a uma queda das taxas de juro, nomeadamente aplicadas à construção.

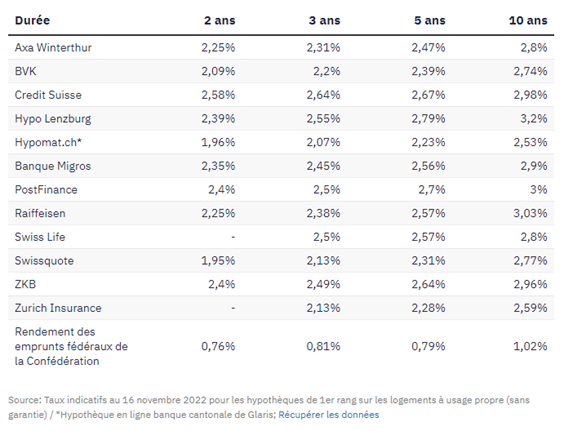

Nas últimas quatro semanas, as taxas de hipoteca caíram significativamente na Suíça. Os doze provedores cujas taxas de referência para hipotecas de taxa fixa são coletadas regularmente pela revista “Finanz und Wirtschaft” ajustaram suas taxas de crédito para baixo. E às vezes significativamente. Todas as durações são afetadas.

Para os prazos de dez anos, as taxas indicativas caíram em média 0,38 ponto percentual. O Zürcher Kantonalbank e o Swiss Life reduziram suas taxas em 0,46 pontos percentuais para hipotecas de taxa fixa de dez anos. O seguro Zurich até reduziu sua taxa indicativa em 0,48 pontos para hipotecas de cinco anos. A título de comparação: no mercado, a queda média é de 0,32 ponto por um período de cinco anos.

Taxas de hipoteca fixas em %

Taxas de juros de hipoteca de 3% ou mais para contratos de dez anos parecem coisa do passado, pelo menos por enquanto.

No mês passado, todos os estabelecimentos, exceto um, ainda exigiam alíquotas de 3% ou mais. Agora , existem apenas três para fazê-lo: Hypo Lenzburg, Raiffeisen e PostFinance.

Taxas abaixo de 2% são novamente possíveis para vencimentos curtos. A Swissquote e a plataforma online Hypomat, atrás da qual está localizado o Cantonal Bank of Glarus, os oferecem.

A pressão inflacionária está diminuindo

A correção geral para baixo mostra que o ambiente inflacionário diminuiu. Na Suíça, a inflação anual dos preços ao consumidor caiu em outubro pela segunda vez consecutiva. Isso equivale a 3%. Portanto, permanece bem acima da meta de estabilidade de preços do Banco Nacional de 2%.

Na semana passada, o presidente do Banco Nacional, Thomas Jordan, enfatizou novamente que a taxa básica de juros deve ser aumentada novamente em dezembro. Mas a inflação está na trajetória prevista pelos guardiões da moeda, que esperam que ela caia para 2% e ainda mais baixa no ano que vem. A pressão para definir a taxa chave muito mais alta está, portanto, diminuindo.

Resta saber se a grande queda nas taxas de hipotecas registrada hoje realmente constitui uma reversão de tendência. Após a correção de julho, esta é apenas a segunda correção mensal descendente este ano. No geral, as hipotecas de dez anos ainda são duas vezes mais caras do que eram no início do ano.

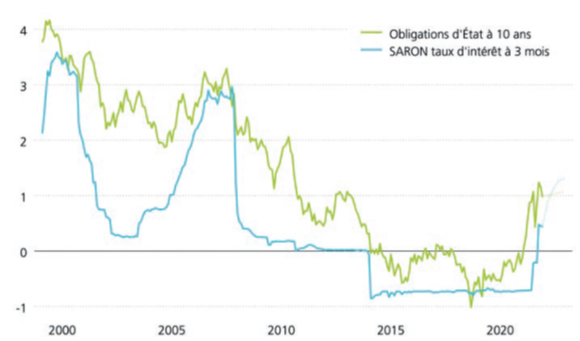

Rendimentos SARON a 3 meses e rendimentos atuariais a 10 anos e em percentagem

As expectativas de mercado quanto à evolução das taxas de juros são refletidas nos mercados de futuros.

Prevê-se que as taxas de juros de curto prazo medidas em termos SARON de 3 meses na Suíça aumentem 0,75 ponto percentual nos próximos doze meses .

Se essa suposição for confirmada, o custo das hipotecas de Saron também aumentará em 0,75 pontos percentuais. No entanto, são as hipotecas de longo prazo que têm registado a maior subida das taxas, uma vez que estão em linha com a evolução das taxas de longo prazo no mercado de capitais.

PORTUGAL – FREIO NO GOLDEN VISA – VENTURE CAPITAL INVESTMENT

2022 Soluções e Mudanças

O GOLDEN VISA e o ARI vão bem, os investimentos mais do que duplicaram em setembro de 2022, no entanto a travagem do GOLDEN VISA nas áreas metropolitanas de Lisboa e Porto está a alimentar outros meios de obtenção de autorização de residência (ARI),nomeadamente o investimento em capital de risco.

Atualmente, ao abrigo do novo regime, “aguardam análise 203 candidaturas para transferências de capital igual ou superior a 350.000 euros, para aquisição de unidades de participação em fundos de investimento ou fundos de capital - sociedades de capitalização de risco, de direito português”.

A Comissão do Mercado de Valores Mobiliários (CMVM) está muito atenta a esta nova forma de obtenção de autorização de residência, e considera que o investimento em capital de risco é feito sem respeitar todas as regras que visam impedir a entrada de dinheiro de origem ilícita em Portugal, nomeadamente através de Estado.

Apesar da nova legislação, ainda é possível investir em imóveis no âmbito do ARI. Existem ainda oportunidades de transferência imobiliária e de capital para investidores estrangeiros em Portugal, ao abrigo do regime de Autorização de Residência para Investimento (ARI).

O que mudou em 2022

As alterações representam geralmente um aumento dos montantes mínimos de investimento de capital, bem como as limitações das áreas geográficas de aplicação do investimento imobiliário, para fins habitacionais , são aplicáveis:

Investimento imobiliário :

Um montante mínimo de Euros 500.000,00, para efeitos de alojamento , só será permitido em Portugal, Açores e Madeira.

Um montante mínimo de 350.000,00 euros, com obras de reabilitação , para fins residenciais, só é permitido em Portugal, Açores e Madeira.

Transferências de capital :

A transferência de capital de valor igual ou superior a 1 milhão de euros estará sujeita a um investimento mínimo de 1,5 milhões de euros ;

O montante mínimo de investimento em transferências de capital destinado a ser aplicado em actividades de investigação desenvolvidas por instituições de investigação científica públicas ou privadas, integradas no sistema científico e tecnológico nacional, passa de 350.000,00 euros para 500.000 euros.

O valor mínimo de investimento em transferências de capital para investimentos em fundos de private equityserá aumentado de

€ 350.000,00 a € 500.000,00;

O montante mínimo de investimento em transferência de capital para a constituição de uma empresa em Portugal, associado à criação de cinco postos de trabalho permanentes, ou para o reforço do capital social de uma empresa portuguesa, com a criação ou manutenção desses postos de trabalho, passa de € 350.000,00 a € 500.000,00.

Exceções

As limitações geográficas que irão ocorrer no investimento imobiliário para fins habitacionais, por "empurrar" o investimento para o interior e para as ilhas, permitirá que existam ainda várias oportunidades de investimento, com grande potencial, que permitirão a promoção e desenvolvimento de determinadas áreas de o país;

Estas limitações ao investimento imobiliário aplicar-se-ão "apenas" a imóveis destinados a fins residenciais , o que significa que os investidores estrangeiros poderão continuar a investir em todo o país, incluindo Lisboa, Porto e litoral, em imóveis que não se destinem a fins residenciais (comércio, serviços, outros), mesmo após 1º de janeiro de 2022;

As alterações previstas não prejudicam a possibilidade de renovação do ARI nem a concessão/renovação de autorizações de residência para reagrupamento familiar (desde que o processo do investidor tenha sido apresentado nos termos da legislação em vigor).

Os riscos que o imobiliário europeu enfrenta nos próximos meses

A demanda por novas casas é afetada pelo aumento das taxas de juros e da inflação. E margens apertadas pelos custos de construção, prevê a S&P.

Os promotores e construtores imobiliários devem preparar-se para tempos difíceis em toda a Europa. De acordo com a S&P, vários fatores externos devem afetar o setor de construção nova nos próximos 12 a 18 meses. O aumento das taxas de juros, inflação e custos de energia devido ao conflito russo-ucraniano podem ter consequências para o setor imobiliário europeu.

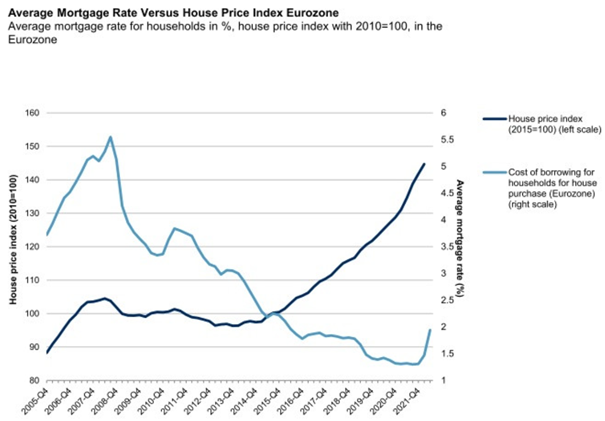

Taxas de juros e inflação, como afetam o mercado imobiliário

Segundo a S&P, as condições atuais podem diminuir o volume de vendas. O mercado é fortemente dependente de hipotecas (70% das habitações construídas são pagas com hipotecas na Europa), que são influenciadas pelas taxas de juros e condições bancárias.

A incerteza pode levar as famílias a adiar a compra de uma nova casa, pois o aumento dos preços dos imóveis, atrelado à inflação, bem como o custo de vida, não vem acompanhado de aumento dos salários reais. Portugal, por exemplo, tem a maior diferença entre os preços da habitação e os salários da OCDE, com o custo da habitação a ultrapassar os rendimentos do trabalho em 47,1% no primeiro trimestre de 2022.

Além disso, o conflito entre a Rússia e a Ucrânia, bem como os problemas globais da cadeia de suprimentos, estão elevando os custos e a escassez de construtores, potencialmente atrasando e tornando os projetos mais caros.

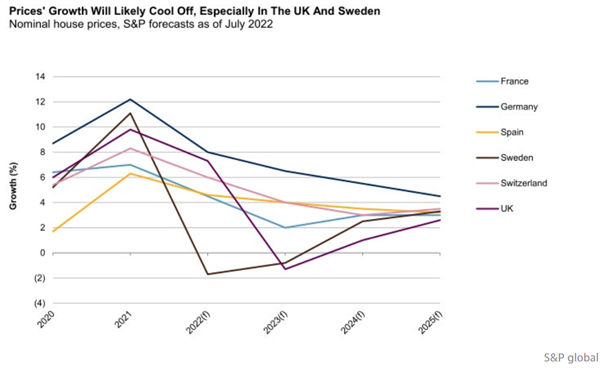

Preços da habitação na Europa

Para manter as margens de lucro, a S&P diz que são necessários planos de otimização de custos e fortes reservas de caixa. Além disso, entre os fatores subjacentes aos preços, destaca-se o problema do novo parque habitacional. Em Portugal, por exemplo, a procura de ativos imobiliários face à oferta fez explodir os preços da habitação, geralmente no país, nos últimos anos.

Prognóstico no mercado imobiliário europeu

Aqui estão as principais tendências identificadas pela S&P para os próximos meses no setor de construção nova:

O aumento das taxas de juros e o enfraquecimento do poder de compra devem reduzir a demanda por novas casas na Europa, um mercado que depende fortemente de hipotecas, embora os incentivos do governo possam servir como estímulo.

Além disso, o aumento dos custos de construção, custos de energia (que representam 5-10% dos aumentos de preços), escassez de mão de obra, escassez de terras e problemas na cadeia de suprimentos continuam a dificultar a entrega de unidades habitacionais.

Requisitos ambientais e de segurança mais rígidos estão impulsionando a demanda por novas construções, mas também criando custos adicionais e desafios técnicos para os construtores.

Prevê-se, portanto, que no último trimestre do ano, os promotores e construtores europeus comecem já a sofrer uma pressão crescente nas receitas e margens, pois será difícil repassar os custos crescentes aos clientes finais.

A maior parte do impacto não deve ser sentida até 2023. No entanto, espera-se que a maioria dos promotores imobiliários europeus com classificação S&P supere os ventos contrários e mantenha as métricas de crédito em linha com os ratings anuais, graças a fortes balanços e bons níveis de liquidez.

Os estrangeiros têm sido e estão a impulsionar o forte crescimento do imobiliário português nos últimos anos.

Portugal continua a ser um dos melhores países para reformados.

Desde o COVID e as convulsões causadas por ele, tornou-se muito popular também para estadias temporárias de trabalhadores remotos

O regime jurídico de entrada, permanência, saída e expulsão apresenta novidades interessantes que certamente agradarão a alguns de vós.

O decreto da Assembleia da República, promulgado pelo Presidente da República em 4 de agosto de 2022, faz a 10ª alteração à lei de proteção do ambiente. Lei n.º 23/2007 A lei dos estrangeiros, de 4 de julho,

A nova lei sobre estrangeiros em Portugal foi aprovada pela Assembleia da República em 21 de julho de 2022.

Principais novidades da nova lei de estrangeiros em Portugal?

Este tipo de visto permite ao seu titular residir em Portugal para aí trabalhar,ainda que à distância, para umapessoa ou empresa com residência ou sede fora do território nacional.

Visto de permanência temporária

Este visto é concedido pela duração da estada e é válido para múltiplas entradas no território nacional.

Visto de residência para candidatos a emprego

O visto para " procura de trabalho " permite ao seu titular entrar e permanecer em Portugal para procurar trabalho e autoriza-o a exercer uma actividade laboral dependente, até ao termo do visto ou até à concessão de autorização de residência.

Este visto é válido por 120 dias e pode ser prorrogado por mais 60 dias.

Findo o prazo de 180 dias, se o titular ainda não tiver assinado contrato de trabalho e pedido de autorização de residência , deverá sair do país e só poderá requerer novo visto para procurar emprego. data de expiração do visto anterior.

Como pode o titular deste visto obter uma autorização de residência em Portugal?

Se já formalizou a sua relação de trabalho antes da data da referida nomeação e se reúne as condições gerais, pode adquirir uma autorização de residência em Portugal.

Esta autorização de residência é válida por dois anos a contar da data de emissão da autorização de residência e é renovável por períodos sucessivos de três anos.

Outra das principais alterações legais e que está intimamente ligada à criação deste novo tipo de visto é a eliminação das quotas de trabalhador no visto para o exercício de actividade profissional subordinada.

Para além da criação de novos tipos de vistos, merecem ainda destaque as seguintes medidas processuais:

Facilitação da obtenção de visto de residência para estudos no ensino superior

Quando o requerente é admitido numa instituição nacional de ensino superior, a concessão de visto de residência para frequentar um programa de ensino superior passa a estar dispensada de parecer prévio da Comissão Europeia. SEF .

O consulado consulta diretamente o Sistema de Informação Schengen de segunda geração (SIS II) e só pode recusar o visto se a recusa de entrada e permanência for comunicada no SIS II.

b) O consulado notifica imediatamente o SEF da concessão do visto, podendo o SEF accionar medidas de polícia em território nacional, no âmbito do controlo fronteiriço, ou mesmo cancelar o visto.

Atribuição automática de TIN, NISS e ID de usuário provisórios para um visto de permanência

Quando o visto de residência é concedido, é emitida uma autorização de residência prévia , contendo informações sobre:

Obtenção de autorização de residência;

Atribuição provisória de números fiscais e previdenciários e número de usuário.

É preciso tomar alguns cuidados, definir as oportunidades possíveis e os riscos incorridos. Siga algumas dicas abaixo:

Invista apenas se seu fluxo de caixa for significativo e se o retorno esperado for atraente. Esses são os dois critérios essenciais para que sua estratégia seja bem-sucedida.

Invista somente se você tiver uma contribuição substancial. Assinar uma garantia de “comprar para deixar” de 80% é correr muito risco

Conduza sua reflexão com base no retorno líquido esperado . Negligenciar manutenção, custos diversos ou tributação pode levar você a tomar a decisão errada

Não invista todo o seu dinheiro em imóveis . Lembre-se que a chave é ter um portfólio de ativos diversificados para se proteger de uma retração do mercado imobiliário.

Nunca esqueça que em um PEP você não é o único tomador de decisões. Seria realmente uma pena se seus planos fossem frustrados por uma decisão do conselho de administração do seu PPE. Este último pode, por exemplo, proibir você de alugar através de sites como AirBnB

Se você tem uma contribuição, bons retornos podem ser obtidos desde que você faça um bom investimento, o que significa que você deve realizar um pouco de estudo e tentar reduzir os riscos o máximo possível.

Investir em imóveis seguindo uma estratégia de “comprar para alugar” continua sendo particularmente atraente na Suíça.

O panorama fiscal global está a mudar, com repercussões para a Suíça e para as empresas aí sediadas.

De acordo com o roteiro planeado pela OCDE e pelos estados do G20, os primeiros elementos de um imposto mínimo deverão entrar em vigor em 1 de janeiro de 2023.O Conselho Federal decidiu, portanto, implementar o imposto mínimo através de uma modificação da constituição e garantir , por meio de uma ordem transitória, que a tributação mínima pode ser introduzida em 1º de janeiro de 2024.Os eleitores serão chamados a votar sobre este assunto em 23 de junho de 2023.Fiscalmente, a Suíça continua a ser um lugar atraente para empresas e indivíduos, mas tendo em vista a introdução de um imposto mínimo global para as grandes empresas, alguns cantões devem preparar-se para tributar mais as grandes empresas. Tendo em conta as reformas previstas pela OCDE e pelos países do G20, que pretendem introduzir uma taxa mínima de imposto sobre os lucros de 15% para as empresas , as diferenças que existem entre os cantões que tributam baixas as suas empresas, como Zug 11,85%, e Berna 21,04 % que os tributam pesadamente diminuirá. No entanto, a taxa mínima de imposto de 15% pretendida pela OCDE só será aplicada a empresas com um volume de negócios anual superior a 750 milhões de euros.Na Suíça francófona, os cantões de Vaud e Genebra fixaram a sua taxa de imposto sobre os lucros das sociedades em 14%, Neuchâtel em 13,57%, Friburgo em 13,87%, Valais em 17,12% e Jura em 16%. Em comparação com a taxa mínima de 15% prevista pela OCDE, a diferença não é muito elevada e estes cantões terão apenas de fazer uma ligeira adaptação para estarem em conformidade com as taxas previstas pela OCDE. Na Suíça germanófona, o cantão de Zug lidera o ranking, com uma taxa de 11,9%, Nidwalden (12,0%) e Lucerna (12,2%). Com uma taxa de 21,0%, o cantão de Berna está no final da tabela .

Taxas de imposto sobre lucros de 2022 na Suíça Na comparação internacional, as empresas são tributadas com baixa tributação na Suíça . Taxas mais baixas do que as dos cantões com impostos baixos só são encontradas em domicílios offshore tradicionais, em Guernsey, no Qatar e em alguns países da Europa Oriental (sudeste). A Irlanda continua a ser o principal concorrente da Suíça na Europa. A nível internacional, as grandes empresas suíças também estarão sujeitas às mesmas regras que as localizadas em cidades como Singapura, Hong Kong ou Dubai, que também terão de aumentar a sua taxa de imposto para 15%. Haverá, portanto, menos factores de incentivo que encorajarão as empresas a mudarem-se para esses locais por razões puramente fiscais. Para as empresas muito grandes, a concorrência fiscal entre cantões desempenhará um papel menos importante como factor de estabelecimento no futuro. Quanto à questão de saber se a evolução da tributação das sociedades terá consequências para a tributação das pessoas singulares, só o tempo dirá.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. A falta de consentimento ou a retirada do consentimento pode afetar negativamente determinados recursos e funções.

Funcional

sempre ligado

O armazenamento ou acesso técnico é estritamente necessário para efeitos de interesse legítimo para permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou para o único propósito de realizar a transmissão de comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou o acesso técnico é necessário para fins de interesse legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatisticas

Armazenamento ou acesso técnico utilizado exclusivamente para fins estatísticos.Armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos anônimos.Na ausência de uma intimação, conformidade voluntária de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas para esse único propósito geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar anúncios, ou para seguir o usuário em um site ou em vários sites com fins de marketing semelhantes.