IMPORTÂNCIA DA ESCOLHA DA ESTRUTURA JURÍDICA

No contexto de uma sucessão, a venda de um negócio, as consequências fiscais podem trazer surpresas desagradáveis.

Uma estruturação hábil possibilita a realização de uma sucessão, venda de empresa isenta de impostos ou pelo menos otimizada no plano tributário.

A escolha da estrutura jurídica de uma empresa muitas vezes não é tida em conta desde o início da actividade, não sendo raro verificarmos que é na altura da venda desta que as pessoas começam a preocupar-se e infelizmente é muitas vezes tarde demais para agir e fazer as mudanças necessárias para uma tributação final vantajosa,

Consequentemente, um grande número de proprietários de pequenas PME para quem esta venda muitas vezes representa o capital utilizado para financiar a sua reforma percebe que uma vez pagos os impostos e taxas, o saldo não será suficiente para atingir o seu objetivo.

Se a estrutura legal do vendedor for uma empresa individual ou uma sociedade em nome coletivo, o ganho de capital da venda da empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) estará sujeito ao rendimento impostos e segurança social, bem como outros rendimentos no ano da venda, que equivalem, consoante a tributação privada do interessado, a encargos até 50% do lucro da venda.

- Tributação ao vender um negócio na Suíça?

A taxa de imposto na venda de um negócio pode variar entre 0% e 50% dependendo da estrutura da transação.

Os elementos que determinam esta taxa são:

- A estrutura legal do Vendedor (ou seja, SA, Sarl ou parceria)

- Estrutura legal do comprador

A tributação de uma transferência de negócios será diferente se a estrutura do vendedor e/ou comprador for uma sociedade (ou seja, sociedade unipessoal ou sociedade em nome colectivo ou uma sociedade de capitais (ou seja, SA ou Sarl

2 - Potenciais impostos na venda de um negócio?

1. Impostos sobre o ganho de capital na venda de uma empresa (ou seja, para parcerias)

2. Liquidação parcial indireta (ou seja, para SAs, Sarl)

3. Transposição (ou seja, para SAs, Sarl)

Esses impostos podem ser evitados com as estruturas legais corretas e preparação fiscal e financeira antes de uma transação de transferência de negócios.

3 - Minimizar a tributação ao vender um negócio?

É essencial e essencial criar as estruturas legais adequadas desde o início!

Uma preparação financeira a montante pode permitir-lhe evitar o pagamento de qualquer imposto!

- Prepare a estrutura legal e financeira antes da venda para minimizar a tributação ao vender um negócio.

- Negocie a estrutura legal que o comprador usará para comprá-lo, pois isso pode desencadear outros impostos (por exemplo, liquidação parcial indireta)

As autoridades fiscais suíças podem exigir 5 anos antes de reconhecer sua nova estrutura, se necessário!

4 - Como evitar o imposto sobre ganhos de capital?

O ganho de capital na venda de uma empresa ou o ganho de capital na venda de ações de uma holding não será tributado da mesma forma, dependendo das estruturas legais das partes na transação. Uma corporação (ou seja, SA, Sarl) estará isenta de ganho de capital, enquanto uma parceria estará sujeita a este imposto. é importante transformar o seu negócio em sociedade de capitais no caso de venda de um negócio com uma mais-valia significativa.

5 - Impostos aplicados nos diferentes cenários

- Venda de propriedade individual ou parceria

coletivo

Se a estrutura jurídica do vendedor for uma empresa individual ou uma sociedade em nome coletivo, o ganho de capital na venda de uma empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) será apresentado e assimilado como um imposto de renda. Será ainda necessário adicionar os encargos sociais (10%) que também terão de ser pagos.

A empresa individual e a parceria geral são, portanto, estruturas inadequadas para minimizar o imposto sobre a venda de ações comerciais. Uma das soluções para esta situação é transformar a parceria em uma sociedade de capital (ou seja, SA ou Sarl). Isso deve ser feito 5 anos antes da efetiva venda da empresa para que o fisco reconheça essa nova estrutura. A venda de sua empresa com a menor tributação possível, portanto, deve ser feita com outra estrutura jurídica.

CONCLUSÃO – AS PARCERIAS SÃO UM FORMATO INADEQUADO A NÍVEL FISCAL PARA A TRANSMISSÃO DE NEGÓCIOS NA SUÍÇA

- Sociedade de capitais – SA ou Sarl

Uma empresa de capital (ou seja, SA ou Sarl) se beneficia de uma isenção do imposto sobre ganhos de capital na Suíça.

Isso significa que nenhum imposto deve ser pago sobre o ganho de capital das ações/ações da empresa quando a PME é vendida.

No entanto, há uma situação em que os impostos ainda devem ser pagos sobre o ganho de capital. Se o vendedor detém a empresa privada e o comprador é uma pessoa jurídica (ou seja, uma empresa), isso pode levar a uma "liquidação parcial indireta" que pode gerar pagamentos de impostos após a venda (ou seja, conforme descrito abaixo).

B1. O comprador é uma pessoa física

Se a sociedade alienada for uma sociedade de capitais detida por uma pessoa singular a título privado e o adquirente for também uma pessoa singular, não será devido qualquer imposto sobre a mais-valia resultante da alienação da sociedade. A tributação sobre a venda de uma empresa não é, portanto, um problema neste caso.

B2. O comprador é uma pessoa jurídica (ou seja, empresa)

Se a sociedade a alienar for uma sociedade de capitais detida por uma pessoa singular e o adquirente for uma pessoa coletiva, podem aplicar-se dois elementos: a “Transposição” e a “Liquidação Parcial Indirecta”

.

"Liquidação parcial indireta" estipula que os impostos podem ser cobrados do vendedor após a venda da empresa em caso de presença e distribuição dentro de 5 anos de reservas excedentes (por exemplo, grande reserva de caixa na empresa) na empresa vendida.

Nessa situação, os ganhos de capital são considerados rendimentos tributáveis (e não mais isentos).

Para evitar estar nessa situação de imposto sobre vendas de negócios, as estruturas de transação podem ser implementadas por consultores de fusões e aquisições.

B2.1. Quais as condições para estar em situação de liquidação parcial indirecta?

- A venda envolve uma participação de pelo menos 20%.

- A transferência das ações leva à sua passagem da fortuna privada do vendedor para a fortuna comercial do comprador.

- Existem distribuições de reservas excedentes (por exemplo, dividendos maiores que o lucro líquido anual) dentro de 5 anos após a venda da empresa

B2.2. Transposição, como isso impacta o imposto na venda de uma empresa?

A transposição é o ato de transformar reservas tributáveis (excedentes) em reservas não tributáveis.

Como exemplo, imagine que uma empresa tenha 100 de excesso de caixa tributável e o novo proprietário substitua esse caixa por uma participação financeira de outra empresa. Esta operação permitiria substituir o valor inicialmente tributável (ie caixa) por um valor não tributável (ie a nova participação financeira).

Para compensar este mecanismo, a administração fiscal taxa este tipo de “transposição” como retornos de fortunas. Para evitar esta situação fiscal, as estruturas de transação podem ser configuradas por consultores de fusões e aquisições para PMEs.

C – Sociedade de capitais – Sociedade imobiliária SA ou Sarl

Uma empresa imobiliária (SI) na Suíça é uma forma de empresa, geralmente anônima, cujo objeto social é especificamente o investimento, construção e operação de edifícios.

Se a empresa à venda se qualificar como uma empresa imobiliária, a venda representa uma transferência de propriedade económica e são aplicáveis os impostos sobre vendas de terrenos, bem como impostos sobre ganhos imobiliários.

6 – Doação sujeita a reservas

Se as ações forem vendidas a uma sociedade geral, a antigos ou novos membros, a diferença entre o valor de mercado e o preço real de venda (muito baixo) pode ser considerada um presente e o imposto sobre presentes pode ser cobrado de acordo.

Alguns cantões têm uma isenção massiva de imposto sobre herança ou doação no contexto de sucessões comerciais para destinatários ou herdeiros isentos de impostos, como, por exemplo, o cantão de Zurique que isenta em 80%.

No entanto, dependendo do cantão, deve-se levar em consideração um período entre 5 e 15 anos, durante o qual o estabelecimento deve manter sua razão social ou manter uma participação majoritária.

7 – Doações e legados

Em quase todos os cantões, doações e heranças para descendentes diretos estão isentos de imposto sobre doações e heranças.

Se estiver prevista uma sucessão no seio da família (nomeadamente de filhos ou netos), a empresa individual, a participação na sociedade ou as participações em sociedades de capitais podem ser dadas ou legadas sem tributação. O doador ou o falecido também não sofre nenhuma consequência tributária neste caso.

Em princípio, esta isenção aplica-se também aos impostos prediais (imposto sobre imóveis e impostos sobre vendas e ganhos imobiliários), desde que se trate de imóveis.

No caso de uma sucessão interna na família, devem ser tidos em conta os aspetos do direito sucessório (proteção da parte reservada dos herdeiros que não são sucessores). Em alguns casos, uma divisão não tributável do negócio em duas (ou mais) partes do estabelecimento é necessária para esse fim.

Se a sucessão familiar não deve ser feita gratuitamente, mas facilitada por um preço de venda reduzido, a empresa pode ser "aliviada" de duas maneiras: por um lado, se esta também se revelar menos atractiva do ponto de vista plano fiscal, pelo levantamento de numerário inútil ao funcionamento da empresa ou, por outro lado, pela recompra de acções próprias (até 10%) ao seu valor de mercado, as quais deverão ser revendidas no prazo de 6 anos.

Para lembretes e informações

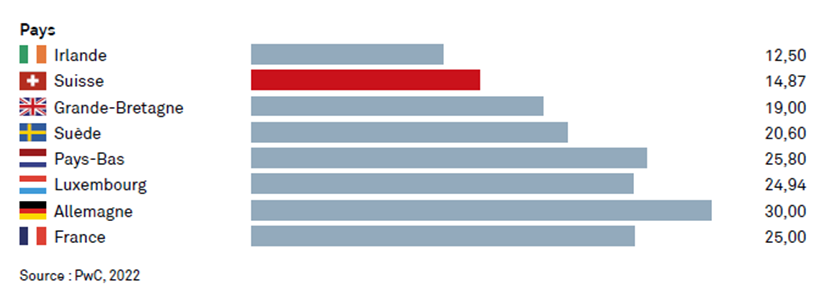

Imposto corporativo na Europa

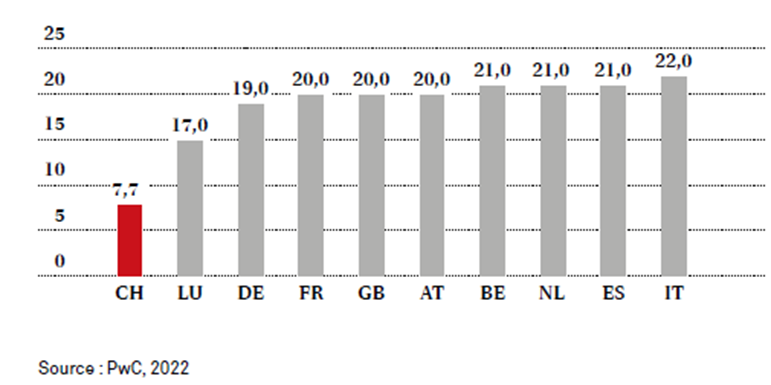

IVA na Europa

Ações fiscais na Europa

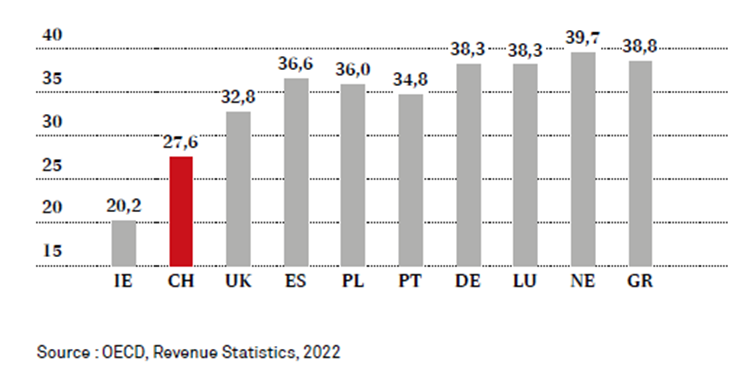

Impostos e contribuições para a segurança social 2020 em relação ao PIB (em %)