Im Zusammenhang mit einer Erbschaft oder dem Verkauf eines Unternehmens können die steuerlichen Folgen einige unangenehme Überraschungen bergen.

Durch eine geschickte Strukturierung ist es möglich, eine Nachfolge oder einen Verkauf des Unternehmens steuerfrei oder zumindest steueroptimiert durchzuführen.

Die Wahl der Rechtsform eines Unternehmens wird allzu oft von Anfang an vernachlässigt.Nicht selten machen sich die Verantwortlichen erst Gedanken darüber, wenn das Unternehmen verkauft werden soll, und dann ist es leider oft zu spät, die notwendigen Änderungen für eine günstige steuerliche Situation vorzunehmen.

Folglich erkennen viele Kleinunternehmer, für die dieser Verkauf oft das Kapital zur Finanzierung ihres Ruhestands darstellt, dass der verbleibende Betrag nach Abzug von Steuern und Abgaben nicht ausreicht, um ihr Ziel zu erreichen.

Handelt es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft, so unterliegt derKapitalgewinn aus dem Verkauf eines Unternehmens (d. h. die Differenz zwischen dem vom Käufer gezahlten Preis und dem Buchwert des Unternehmens) im Verkaufsjahr zusätzlich zu den übrigen Einkünften der Einkommensteuer und den Sozialversicherungsbeiträgen, was je nach der individuellen Steuersituation zu Belastungen von bis zu 50 % des Verkaufsgewinns führen kann.

Besteuerung beim Verkauf eines Unternehmens in der Schweiz?

Der Steuersatz beim Verkauf eines Unternehmens kann je nach Struktur der Transaktion zwischen 0 % und 50 % variieren.

Die Faktoren, die diese Rate bestimmen, sind:

Die Rechtsform des Verkäufers (d. h. AG, GmbH oder Personengesellschaft)

des Rechtsstruktur

Die Besteuerung einer Unternehmensübertragung hängt davon ab, ob es sich beim Verkäufer und/oder Käufer handelt ein Einzelunternehmen (d. h. Einzelunternehmen oder offene Handelsgesellschaft) oder eine Kapitalgesellschaft Gesellschaft mit beschränkter Haftung (d. h. Aktiengesellschaft

2 - Mögliche Steuern beim Verkauf eines Unternehmens?

1. Kapitalertragsteuer beim Verkauf eines Unternehmens (d. h. für Personengesellschaften) 2. Indirekte Teilliquidation (d. h. für Aktiengesellschaften (AG) und Gesellschaften mit beschränkter Haftung (GmbH)) 3. Eigentumsübertragung (d. h. für Aktiengesellschaften (AG) und Gesellschaften mit beschränkter Haftung (GmbH))

vermieden werden und steuerliche sowie finanzielle Vorbereitung vor einem Unternehmensverkauf

3 - Wie lässt sich die Steuerbelastung beim Verkauf eines Unternehmens minimieren?

Es ist unerlässlich, von Anfang an die richtigen rechtlichen Strukturen zu schaffen!

Wer seine Finanzen im Voraus plant, kann Steuern vermeiden!

Bereiten Sie die rechtliche und finanzielle Struktur im Vorfeld des Verkaufs vor, um die Steuerbelastung bei der Unternehmensübertragung zu minimieren.

Verhandeln Sie die Rechtsform, die der Käufer für die Übernahme Ihres Unternehmens verwenden wird, da dies weitere Steuern auslösen kann (z. B. indirekte Teilliquidation)

Die Schweizer Steuerbehörden benötigen gegebenenfalls 5 Jahre, bevor sie Ihre neue Struktur anerkennen!

4 - Wiekann man die Kapitalertragsteuer vermeiden?

Kapitalgewinne aus dem Verkauf eines Unternehmens oder der Übertragung von Anteilen an einer Holdinggesellschaft werden je nach Rechtsform der beteiligten Parteien unterschiedlich besteuert. Eine Kapitalgesellschaft (z. B. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) ist von der Kapitalertragsteuer befreit, während eine Personengesellschaft dieser Steuer unterliegt. es ratsam, Ihr Unternehmen in eine Kapitalgesellschaft umzuwandeln, wenn Sie ein Unternehmen mit einem signifikanten Kapitalgewinn verkaufen.

Verkauf durch Einzelunternehmen oder offene Handelsgesellschaft

Kollektiv

es sich bei der Rechtsform des Verkäufers um ein Einzelunternehmen oder eine offene Handelsgesellschaft, der Kapitalgewinn aus dem Verkauf unterliegt der Einkommensteuer. Zusätzlich sind Sozialversicherungsbeiträge (10 %) zu entrichten.

Einzelunternehmen und offene Handelsgesellschaften eignen sich daher nicht, um die Steuern beim Verkauf von Unternehmensanteilen zu minimieren. Eine Lösung besteht darin, die Personengesellschaft in eine Kapitalgesellschaft (z. B. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) umzuwandeln erfolgen, fünf Jahre vor dem eigentlichen Verkauf damit die Finanzbehörden die neue Rechtsform anerkennen. Um Ihr Unternehmen mit der geringstmöglichen Steuerbelastung zu verkaufen, ist daher die Wahl einer anderen Rechtsform erforderlich.

FAZIT – PARTNERSCHAFTEN SIND EINE UNZUREICHENDE FORM FÜR DEN STEUERLICHEN ÜBERTRAG VON UNTERNEHMEN IN DER SCHWEIZ

Kapitalgesellschaft – SA oder Sarl

Eine Kapitalgesellschaft (d. h. eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) genießt in der Schweiz eine Befreiung von der Kapitalertragsteuer.

Dies bedeutet, dass beim Verkauf des KMU keine Steuern auf den Kapitalgewinn aus den Aktien des Unternehmens anfallen.

Es gibt jedoch einen Fall, in dem Kapitalertragsteuer fällig wird. Wenn der Verkäufer das Unternehmen in privater Hand besitzt und der Käufer eine juristische Person (z. B. ein Unternehmen) ist, kann dies zu einer „indirekten Teilliquidation“ führen, die nach dem Verkauf Steuerzahlungen nach sich ziehen kann (siehe unten).

B1. Der Käufer ist eine natürliche Person

Handelt es sich bei dem verkauften Unternehmen um eine private Kapitalgesellschaft im Besitz einer Einzelperson und ist der Käufer ebenfalls eine Privatperson, fällt beim Verkauf des Unternehmens keine Kapitalertragsteuer an. Die Besteuerung des Unternehmensverkaufs ist in diesem Fall daher kein Thema.

B2. Der Käufer ist eine juristische Person (d. h. ein Unternehmen)

Wenn es sich bei dem zu verkaufenden Unternehmen um eine Kapitalgesellschaft im Besitz einer natürlichen Person handelt und der Käufer eine juristische Person ist, können zwei Elemente Anwendung finden: „Umwandlung“ und „Indirekte Teilliquidation“.

.

Die „indirekte Teilliquidation“ sieht vor, dass nach dem Verkauf des Unternehmens Steuern vom Verkäufer verlangt werden können, wenn überschüssige Reserven (z. B. eine große Barreserve im Unternehmen) vorhanden sind und innerhalb von 5 Jahren im verkauften Unternehmen verteilt werden.

In diesem Fall gelten Kapitalgewinne als steuerpflichtiges Einkommen (und sind nicht mehr steuerbefreit).

Um zu vermeiden, dass man in diese Situation der Umsatzsteuer gerät, können Transaktionsstrukturen von Beratern für Fusionen und Übernahmen eingerichtet werden.

B2.1. Welche Voraussetzungen müssen für eine Situation der indirekten Teilliquidation erfüllt sein?

Der Verkauf umfasst eine Beteiligung von mindestens 20%.

Die Übertragung der Anteile führt zu deren Übergang vom Privatvermögen des Verkäufers in das Betriebsvermögen des Käufers

Innerhalb von 5 Jahren nach dem Verkauf des Unternehmens werden überschüssige Rücklagen ausgeschüttet (z. B. Dividenden, die den jährlichen Nettogewinn übersteigen)

B2.2. Transposition: Wie wirkt sich dies auf die Steuer beim Verkauf eines Unternehmens aus?

Die Transposition ist der Vorgang, bei dem steuerpflichtige (Überschuss-)Rücklagen in steuerfreie Rücklagen umgewandelt werden.

Stellen Sie sich beispielsweise vor, ein Unternehmen verfügt über 100 überschüssige steuerpflichtige liquide Mittel, und der neue Eigentümer ersetzt diese durch eine finanzielle Beteiligung an einem anderen Unternehmen. Diese Transaktion würde bedeuten, dass der ursprünglich steuerpflichtige Betrag (d. h. die liquiden Mittel) durch einen steuerfreien Betrag (d. h. die neue finanzielle Beteiligung) ersetzt wird.

Um diesem Mechanismus entgegenzuwirken, besteuern die Steuerbehörden diese Art von „Transfer“ als Kapitalgewinn. Um diese Steuerbelastung zu vermeiden, können auf KMU spezialisierte M&A-Berater Transaktionsstrukturen entwickeln.

C – Kapitalgesellschaft – Immobiliengesellschaft SA oder Sarl

Eine Immobiliengesellschaft (SI) in der Schweiz ist eine Unternehmensform, in der Regel eine Aktiengesellschaft, deren Unternehmenszweck speziell in der Investition, dem Bau und dem Betrieb von Gebäuden besteht.

Wenn es sich bei dem zum Verkauf stehenden Unternehmen um ein Immobilienunternehmen handelt, stellt der Verkauf eine wirtschaftliche Übertragung des Eigentums dar, und es fallen Grunderwerbsteuer und Verkaufserlöse an.

6 – Spende unterliegt Bedingungen

Werden Anteile an eine offene Handelsgesellschaft an frühere oder neue Gesellschafter verkauft, kann die Differenz zwischen dem Marktwert und dem tatsächlichen (zu niedrigen) Verkaufspreis als Schenkung betrachtet werden, und es kann eine entsprechende Schenkungssteuer erhoben werden.

Einige Kantone gewähren massive Befreiungen von der Erbschafts- oder Schenkungssteuer im Zusammenhang mit Unternehmensnachfolgen an steuerbefreite Beschenkte oder Erben, wie beispielsweise der Kanton Zürich, der 80 % befreit.

Je nach Kanton muss jedoch ein Zeitraum zwischen 5 und 15 Jahren berücksichtigt werden, in dem das Unternehmen seinen Firmennamen behalten oder eine Mehrheitsbeteiligung behalten muss.

7 – Schenkungen und Erbschaften

In fast allen Kantonen sind Schenkungen und Erbschaften an direkte Nachkommen von der Schenkungs- und Erbschaftssteuer befreit.

Wenn eine Erbschaft innerhalb der Familie (insbesondere an Kinder oder Enkelkinder) geplant ist,können Einzelunternehmen, Gesellschaftsanteile oder Aktien von Kapitalgesellschaften steuerfrei verschenkt oder vererbt werden. Auch für den Schenker oder den Erblasser entstehen in diesem Fall keine steuerlichen Folgen.

Grundsätzlich gilt diese Befreiung auch für Grundsteuern (Grundsteuer und Umsatzsteuer sowie Steuern auf Immobiliengewinne), sofern es sich um Immobilien handelt.

Bei einer innerfamiliären Erbfolge sind erbrechtliche Aspekte (Schutz des Pflichtteils nicht anspruchsberechtigter Erben) zu beachten. In manchen Fällen ist hierfür eine steuerfreie Aufteilung des Unternehmens in zwei (oder mehr) separate Betriebe erforderlich.

Sollte die Nachfolge innerhalb der Familie nicht reibungslos, sondern durch einen reduzierten Verkaufspreis erfolgen, kann das Unternehmen auf zwei Arten „verkleinert“ werden: zum einen, wenn sich auch dies aus steuerlicher Sicht als weniger attraktiv erweist, durch die Entnahme von für den Betrieb des Unternehmens nicht notwendigen Mitteln oder zum anderen durch den Rückkauf eigener Anteile (bis zu 10 %) zum Marktwert, die innerhalb von 6 Jahren wieder verkauft werden müssen.

Zur Erinnerung und zu Ihrer Information

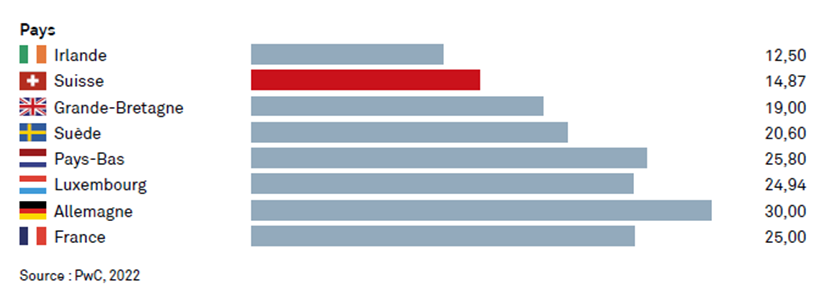

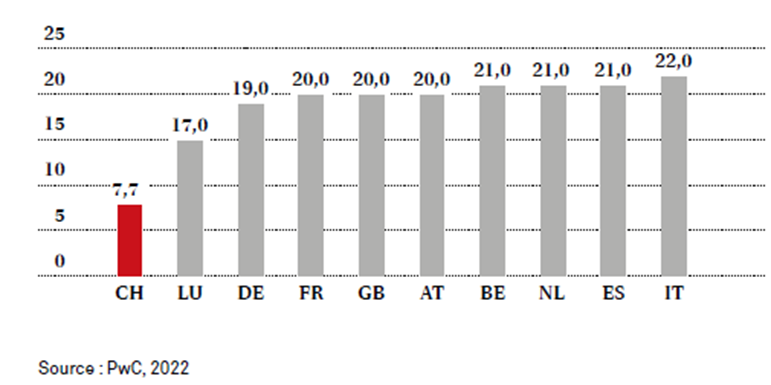

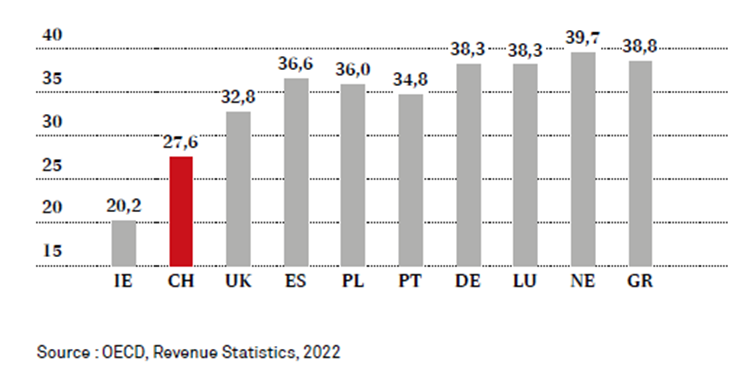

Unternehmensbesteuerung in Europa

Mehrwertsteuer in Europa

Steuerquoten in Europa

Steuern und Sozialversicherungsbeiträge im Jahr 2020 als Prozentsatz des BIP (in %)

Das Gesetz über Aktiengesellschaften in der Fassung vom 1. Januar 2023 birgt sowohl Vorteile als auch einige potenzielle Fallstricke für Finanzinstitute.

Das Aktienkapital kann in EUR, GBP, USD oder JPY denominiert sein, sofern es sich dabei um die für die Geschäftstätigkeit des Unternehmens wichtigste Währung handelt.

Die vom Parlament im Juni 2020 verabschiedete Reform des Gesetzes über die Aktiengesellschaft (SA) trat am 1. Januar 2023 in Kraft. Die neuen Bestimmungen zielen insbesondere darauf ab, die Regeln für Kapital und Gründung zu lockern und die Bildung von Aktienkapital in Fremdwährung zu ermöglichen.

Gemäß dem vom Bundesrat festgelegten Zeitplan ist die Revision des Gesetzes über die Aktiengesellschaft, konkretisiert durch die Änderungen des Obligationenrechts (OR) und der Handelsregisterverordnung (ORC), seit dem 1. Januar 2023 wirksam.

Als Teil der Lockerung der Kapital- und Stiftungsregeln führt die Reform ein neues Instrument ein: die Kapitalfluktuationsmarge.

Diese im Voraus festgelegte Marge ermöglicht es dem Verwaltungsrat, das Kapital des Unternehmens für einen Zeitraum von bis zu fünf Jahren zu erhöhen oder zu senken.

Darüber hinaus wird es nun möglich sein, das Aktienkapital eines Unternehmens in bestimmten zugelassenen Fremdwährungen festzulegen.

Kryptowährungen sind jedoch ausgeschlossen.

Die Reform verankerte auch Bestimmungen zur Bekämpfung überhöhter Vergütungen im Gesetz. Infolgedessen wurde die Verordnung des Bundesrates gegen überhöhte Vergütungen in börsennotierten Unternehmen obsolet und aufgehoben.

Zusätzlich zu diesen Neuerungen enthält die Reform auch Bestimmungen zu Geschlechterrepräsentationsschwellenwerten im Management großer Unternehmen und zur Erhöhung der Transparenz im Rohstoffsektor.

Unternehmen haben zwei Jahre Zeit (bis zum 1. Januar 2025), ihre Satzung an das neue Gesetz anzupassen. Diese Änderungen sind notwendig, um die Kapitalfluktuationsmarge in Anspruch nehmen zu können.

Vier Gesetzesänderungen, die für nicht börsennotierte Unternehmen von praktischem Interesse sein könnten:

1. FREMDWÄHRUNGEN

Das Aktienkapital kann in EUR, GBP, USD oder JPY denominiert sein, sofern dies die wichtigste Währung für die Geschäftstätigkeit des Unternehmens ist. Ist das Aktienkapital in einer dieser Währungen denominiert, müssen die Jahresabschlüsse in derselben Währung erstellt werden; in diesem Fall sind auch die entsprechenden Werte in Schweizer Franken anzugeben.

Das für Aktiengesellschaften geltende Recht verpflichtet die Gesellschaft nicht zur Erhöhung ihres Aktienkapitals.

Das Aktienkapital muss entsprechenden Gegenwert in einer ausländischen Währungzum Zeitpunkt der Gründung der Gesellschaft.

Angenommen, ein Unternehmen wird mit Kapital in Euro gegründet und diese Währung wertet ab, dann wird das Unternehmen tatsächlich über ein Aktienkapital von weniger als 100.000 Franken verfügen.

Das Gesetz für Aktiengesellschaften schreibt keine Kapitalerhöhung vor. Diese Situation kann jedoch regulatorische Probleme aufwerfen.

Für Vermögensverwalterschreibt Artikel 22 des Finanzinstitutionsgesetzes (LEFin) vor, dass ein Mindestkapital von CHF 100.000 „jederzeit vorzuhalten“ ist. Die FINMA kann unter Androhung von Verwaltungsmaßnahmen eine Kapitalerhöhung verlangen.

2. Zwischendividenden

Eine Aktiengesellschaft kann während des Geschäftsjahres Dividenden an ihre Aktionäre ausschütten.

Hierfür muss das Unternehmen einen Zwischenabschluss erstellen und diesen gegebenenfalls nach dem für Jahresabschlüsse geltenden Verfahren prüfen lassen (Optionsprüfung, eingeschränkte Prüfung oder ordentliche Prüfung).

Die Zahlung von Zwischendividenden ist besonders wichtig, wenn das Unternehmen von seinen Aktionären verkauft wird und am Tag des Verkaufs frei von einbehaltenen Gewinnen sein soll.

3. INFORMATIONEN FÜR AKTIONÄRE

Bei nicht börsennotierten Unternehmen können Aktionäre, die zusammen mindestens 10 % des Aktienkapitals oder der Stimmrechte vertreten, jederzeit schriftliche Auskünfte über die Angelegenheiten des Unternehmens vom Vorstand anfordern.

Der Vorstand ist verpflichtet, die Informationen innerhalb von vier Monaten bereitzustellen. Dieses neue Gesetz ermöglicht es den Aktionären somit, Informationen über die Geschäftstätigkeit des Unternehmens zu erhalten, ohne auf eine Hauptversammlung warten zu müssen.

4. ALLGEMEINE MONATSVERSAMMLUNG

Die praktischen Vorkehrungen für die Abhaltung der Generalversammlung werden erweitert.

Generalversammlungen können nun (i) gleichzeitig an mehreren Standorten mit Live-Streaming zwischen den Standorten, (ii) ohne physischen Versammlungsort (nur per Videokonferenz) abgehalten werden, sofern die Satzung dies vorsieht, oder (iii) im Ausland, sofern die Satzung dies vorsieht.

Das Handelsregister weist Satzungen zurück, die nicht dem zum Zeitpunkt der Antragstellung geltenden Recht entsprechen. Zusammenfassend lässt sich sagen, dass die Verabschiedung neuer Satzungen seit dem 1. Januar 2023 besondere Herausforderungen mit sich bringt; professionelle Beratung kann in diesem Zusammenhang hilfreich sein.

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Mit der Weiterentwicklung der Medizin steigt die Lebenserwartung auf physischer Ebene stetig an, doch diese Entwicklung verläuft auf mentaler Ebene selten im gleichen Maße.

Ab einem gewissen Alter treten Gedächtnisverlust und andere geistige Beeinträchtigungen häufig auf.

Das Problem besteht darin, dass man nicht mehr in der Lage ist, dies zu realisieren, wenn es soweit ist, und dass man unbedingt sofort eine Generalvollmacht erteilen möchte, diesen Erben oder Beratern

Angesichts des offensichtlichen Bedarfs an künftigem Schutz stellt eine Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit eine gute Übergangslösung dar

Die Regelung zur Geschäftsunfähigkeit wurde mit dem neuen Gesetz zum Schutz von Erwachsenen im Jahr 2013 und stellt einen wesentlichen Bestandteil der gesetzlichen Bestimmungen dar.

Bevor man eine Vorschrift zur Feststellung der Geschäftsunfähigkeit verfasst, muss man zunächst verstehen, was Geschäftsunfähigkeit überhaupt bedeutet.

Was versteht man unter mangelnder Urteilsfähigkeit?

Das Schweizerische Zivilgesetzbuch definiert die Urteilsfähigkeit wie folgt: „Jede Person, die nicht aufgrund ihres jungen Alters, einer geistigen Behinderung, einer Geisteskrankheit, einer Trunkenheit oder ähnlicher Gründe an der Fähigkeit gehindert ist, vernünftig zu handeln, ist im Sinne dieses Gesetzes urteilsfähig.“

Der Verlust des Urteilsvermögens kann vorübergehend oder dauerhaft sein. Ein vorübergehender Verlust des Urteilsvermögens kann beispielsweise nach einem Unfall oder infolge von Drogenmissbrauch auftreten. Typische Fälle von dauerhafter Beeinträchtigung sind Demenz oder schwere geistige Behinderungen.

Wer entscheidet über die Unfähigkeit zur Urteilsbildung?

Die Unfähigkeit zum Urteilsvermögen ist selten vollständig und muss individuell beurteilt werden.

Seit Inkrafttreten des neuen Erwachsenenschutzgesetzes im Jahr 2013 die Kinder- und Erwachsenenschutzbehörde (APEA) für die Beurteilung der Entscheidungsfähigkeit zuständig. Eine ihrer Hauptaufgaben ist es, über Maßnahmen zum Schutz oder zur Unterstützung von Personen zu entscheiden, die nicht mehr in der Lage sind, Entscheidungen zu treffen.

Die APEA prüft Fälle nach Eingang einer Meldung.

Jeder kann eine Meldung an die APEA senden. Bestimmte Behörden, wie beispielsweise die Polizei oder Sozialdienste, sind verpflichtet, die APEA zu informieren.

Wenn kein Bericht bei derAPEA, wird diese keine Maßnahmen ergreifen.

Ab welchem Zeitpunkt tritt eine Verfügung zur Feststellung der Geschäftsunfähigkeit in Kraft?

Eine Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit ist nicht sofort nach ihrer Erstellung gültig, sondern erst im Falle der von der Kinder- und Erwachsenenschutzbehörde (APEA) festgestellten Geschäftsunfähigkeit. Die APEA muss die Vorsorgevollmacht prüfen und bestätigen. Erst nach der Bestätigung durch die APEA tritt sie in Kraft.

Worin besteht der Unterschied zwischen einer Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit und einer Generalvollmacht?

Die Generalvollmacht ist ab dem Zeitpunkt ihrer Unterzeichnung gültig, wohingegen die Vorsorgevollmacht erst nach Eintritt der Urteilsunfähigkeit und deren Feststellung durch die APEA gültig ist.

Darüber hinaus erkennen Banken Vollmachten im Allgemeinen nicht mehr an, sobald die Geschäftsunfähigkeit eintritt.

Worin besteht der Unterschied zwischen einer Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit und einer Patientenverfügung?

Im Falle einer Geschäftsunfähigkeit regelt eine Patientenverfügung die medizinische Versorgung. Eine Vorsorgevollmacht regelt persönliche, finanzielle und rechtliche Angelegenheiten. Liegt keine Patientenverfügung vor, entscheidet der in der Vorsorgevollmacht benannte Bevollmächtigte über die medizinische Versorgung.

Welche Form sollte eine Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit haben?

Eine Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit unterliegt strengen formalen Anforderungen. Sie muss entweder handschriftlich verfasst und vollständig handschriftlich unterschriebenoder notariell beglaubigt werden. Eine notarielle Beglaubigung ist insbesondere dann empfehlenswert, wenn die betroffene Person selbst nicht schreiben kann.

Mandat bei Geschäftsunfähigkeit – Allgemeine Informationen

Oder geben Sie es ab:

Bewahren Sie Ihr Mandat an einem leicht auffindbaren Ort auf, idealerweise zusammen mit anderen wichtigen Dokumenten.

Geben Sie dem Agenten eine Kopie und teilen Sie ihm mit, wo Sie das Original hinterlegt haben.

Wir empfehlen Ihnen, die Errichtung und den Aufbewahrungsort Ihrer Vorsorgevollmacht beim Standesamt Ihrer Gemeinde eintragen zu lassen. Einige Kantone bieten auch die Möglichkeit, die Vorsorgevollmacht bei der zuständigen Behörde für den Schutz von Erwachsenen zu hinterlegen.

Was beinhaltet eine Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit?

Das Mandat bei Geschäftsunfähigkeit gliedert sich in drei Bereiche: persönliche Unterstützung, Vermögensverwaltung und rechtliche Vertretung. Die rechtliche Vertretung ist jedoch stets mit der persönlichen Unterstützung und der Vermögensverwaltung verknüpft.

Wen soll ich als meinen Vertreter ernennen?

Häufig werden Familienmitglieder, insbesondere (erwachsene) Kinder, benannt. In manchen Fällen ist dies jedoch weder für den Auftraggeber noch für die Bevollmächtigten möglich oder gewünscht. Folgende Bedingungen müssen erfüllt sein:

Die Vertreter müssen über ausreichende Fachkenntnisse verfügen. Selbst wenn sie Assistenten einsetzen dürfen, übernehmen sie die Verantwortung für Ihr gesamtes Leben und Ihre Finanzen.

Die Vertreter müssen flexibel und erreichbar sein: Sie müssen genügend Zeit haben, alles zu regeln und schnell vor Ort sein können. Wenn Ihre Kinder bereits stark in ihr Privat- und Berufsleben eingebunden sind oder zu weit entfernt wohnen, könnte dies langfristig problematisch werden.

Bei der Prüfung einer Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit legt die Kinder- und Erwachsenenschutzbehörde (APEA) größten Wert auf die Minimierung von Interessenkonflikten. Je nach den Umständen kann die Ernennung eines Erben zum Vertreter problematisch sein. Daher sollten Sie niemals jemanden, der bereits Ihr Vermögen verwaltet (Banken, Vermögensverwalter oder Treuhänder), als Ihren Vertreter benennen. Seriöse Finanzdienstleister lehnen es ab, als Vertreter in einer Vorsorgevollmacht für den Fall der Geschäftsunfähigkeit eingesetzt zu werden.

Die Verantwortung einer Vorsorgevollmacht im Falle einer Geschäftsunfähigkeit kann sich über Jahre, ja sogar Jahrzehnte erstrecken. Ihre Bevollmächtigten sollten daher jünger sein als Sie.

Wo kann ich eine Vorsorgevollmacht für den Fall meiner Geschäftsunfähigkeit einreichen?

Die Kinderschutz- und Erwachsenenschutzbehörde (APEA) verzichtet im Falle einer Meldung auf die Einholung eines Mandats aufgrund von Handlungsunfähigkeit.

Wir raten daher dringend davon ab, Ihre Zahlungsanweisung in einem Tresor, einer Bank oder anderswo einzuzahlen.

Die APEA ist jedoch verpflichtet, im Register des Standesamtes zu prüfen, ob eine Entscheidung über die Geschäftsunfähigkeit registriert wurde.

Wir empfehlen Ihnen daher, Ihre Vorsorgevollmacht für den Fall Ihrer Geschäftsunfähigkeit beim Standesamt Ihres Wohnortes eintragen zu lassen.

Bitte beachten Sie, dass Sie das Vollmachtsdokument nicht beim Standesamt einreichen können. Sie können den Einreichungsort jedoch auf dem vom Standesamt bereitgestellten Formular angeben.

12/2022

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Die Urkunden (Escritura de imóvel) : Was Sie wissen müssen

Nachdem man die verschiedenen Phasen des Hauskaufs durchlaufen hat – von der Suche nach der Immobilie über die Besichtigung, die Auswahl und die Preisverhandlung bis hin zur Unterzeichnung des Kaufvertrags –, ist es nun an der Zeit, die Eigentumsurkunde zu unterzeichnen.

Dinge, die Sie vor Abschluss eines Verkaufs beachten sollten.

Der Kauf-/Verkaufsakt (Escritura de um imóvel)

Die notarielle Urkunde ist das Dokument, mit dem der Kauf und Verkauf von Immobilien beurkundet wird. Sie wird durch einen Vertrag abgewickelt und stellt den letzten Schritt des gesamten Prozesses dar.

Normalerweise geht dem ein vorläufiger Kaufvertrag voraus, in dem eine Anzahlung geleistet wird, um das Interesse am Kauf der Immobilie zu bekunden. (**Informationen am Ende des Dokuments )

Dieses Dokument legt eine Frist fest, nach deren Ablauf die Transaktion, sofern der Käufer dies wünscht, abgeschlossen werden kann. Möchte der Käufer die Transaktion nicht fortsetzen, verfällt die Anzahlung. (Anzahlung = O-Signal)

Am Tag der Transaktion ist die Anwesenheit beider Parteien (Käufer und Verkäufer) für die Unterzeichnung zwingend erforderlich. Das Dokument wird vor einem zuständigen Beamten unterzeichnet, der die Einhaltung der gesetzlichen Bestimmungen bestätigt und somit den Kauf und Verkauf der Immobilie beurkundet. Dieser Beamte muss die Identität beider Parteien überprüfen und bestätigen.

Die Kauf- und Hypothekenurkunde besteht aus zwei Teilen:

Kauf- und Verkaufsvertrag, der dem Zeitpunkt entspricht, an dem der Käufer rechtmäßiger Eigentümer der Immobilie wird

Wird das Haus mit einer Hypothek finanziert, wird ein privater Vertrag aufgesetzt, der alle Darlehensbedingungen festlegt. Erst dann gibt die Bank die vom Kunden für den Hauskauf angeforderten Mittel frei.

Erforderliche Dokumente

Zivil- und Steuerausweis der Teilnehmer;

Kauf- und Verkaufsvertrag für die Immobilie

Caderneta Predial Urbana oder Antrag auf Eintragung von Eigentum im Register (IMI-Modell I), ausgestellt von der Steuer- und Zollbehörde

Lizenz zur Nutzung

Technische Spezifikationen des Gebäudes

Energieausweis

Inhaltszertifikat

Infrastrukturzertifikat

Hypothekenurkunden

Toponymie-Zertifikat

Zahlung der IMT (Gemeindesteuer auf Immobilienübertragungen).

Zahlung der Stempelsteuer.

Wo man die Eigentumsurkunde erhält (persönlich und online)

Alle mit der Transaktion verbundenen Kosten werden üblicherweise vom Hauskäufer getragen. Für diesen Prozess lässt sich kein präziser Wert festlegen, da er von einer Reihe von Faktoren abhängt, nämlich:

Kaufpreis des Hauses;

Ob es sich um einen Erst- oder Zweitwohnsitz handelt;

Ausgaben im Zusammenhang mit der Zahlung der Stempelsteuer für die Transaktion;

Stempelsteuer auf Kredite;

Registrierung der Urkunde;

Gebühren für Wohnungsbaudarlehen, Grundbuchamt oder Notar;

Kosten im Zusammenhang mit der Zahlung der IMT (IMT = Wert der Urkunde oder Wert der Vermögenssteuer (je nachdem, welcher Wert höher ist) x anwendbarer Steuersatz – abzugsfähiger Anteil. Die IMT-Sätze können auf dem Finanzportal ;

Ort, an dem die Urkunde aufgesetzt wird.

Registrierung des Gesetzes

Gebühren bei CASA Pronta-Diensten, dem Grundbuchamt oder dem Notar. Kosten im Zusammenhang mit der Zahlung der Grunderwerbsteuer (Grunderwerbsteuer = Wert der Urkunde oder Wert der Vermögenssteuer (je nachdem, welcher Wert höher ist) x anwendbarer Steuersatz – abzugsfähiger Anteil. Die Grunderwerbsteuersätze finden Sie im Finanzportal);

Anmeldefristen

Dies kann mehr oder weniger Zeit in Anspruch nehmen, je nachdem, wie viel Zeit für die einzelnen Phasen des Kauf- und Verkaufsprozesses einer Immobilie benötigt wird.

Im Allgemeinen und als Richtlinie:

Erhalt des Eigentumsnachweises oder des Grundbuchauszugs – 5 bis 20 Tage;

Aufenthaltserlaubnis – 7 bis 30 Tage;

Kauf- und Verkaufsvertrag – 7 bis 30 Tage;

Unterzeichnung der Urkunde – 14 bis 90 Tage;

Abschluss des Verfahrens zur Erlangung des Eigentumsnachweises und des Grundbuchauszugs

Die Ausstellung der Nutzungsgenehmigung dauert 1 Woche bis 1 Monat, falls der Verkäufer noch keine besitzt

1 Woche bis 1 Monat für die Aushandlung der Vertragsbedingungen

Innerhalb von zwei Wochen bis drei Monaten muss der Kaufvertrag unterzeichnet und der Restbetrag an den Verkäufer gezahlt werden

Eintragung beim Grundbuchamt nach der Urkunde – 30 Tage.

Arten von Immobilientransaktionen

Es gibt verschiedene Arten von Urkunden, die sich je nach Zweck und Art der Transaktion unterscheiden. Nachfolgend finden Sie eine vollständige Liste

Kauf- und Verkaufsakt – der häufigste und bekannteste;

Kauf- und Verkaufstransaktion mit Inanspruchnahme eines Finanzinstituts – gleich der vorhergehenden Transaktion, jedoch mit Intervention der Bank aufgrund des Kreditbedarfs;

Eigentumsurkunde für geerbte Immobilien – die Urkunde wird üblicherweise von den oben genannten Organisationen erstellt. Die Immobilie muss auf Ihren Namen eingetragen sein, um verkauft werden zu können. Es ist wichtig, diesen Punkt vor dem Verkauf eines geerbten Hauses zu klären;

Kaufvertrag für eine im Bau befindliche Immobilie – Ein Kaufvertrag wird zwischen zwei Parteien unterzeichnet und kann vorteilhaft sein, da es sich in der Regel um einen günstigeren Kauf handelt, die Immobilie neu ist und Sie mehr Zeit für die Planung haben. Er hat jedoch auch Nachteile: Die Arbeiten werden möglicherweise nicht oder später als erwartet abgeschlossen, und die Ausführung kann von Ihren Vorstellungen abweichen;

Eigentumsübertragung durch notarielle Urkunde – der Vorgang ist derselbe, aber es ist kein Immobilienwert damit verbunden, mit anderen Worten, dem Käufer entstehen beim Kauf der Immobilie keine Kosten;

Eigentumsübertragung – die Urkunde umfasst den Austausch von Immobilien und kann, je nach Wert der Immobilien, einen entsprechenden Gegenwert enthalten. Bei unterschiedlichen Immobilienwerten muss der Eigentümer der Immobilie mit dem niedrigeren Wert den Differenzbetrag entrichten.

Vorläufiger Kaufvertrag

(Contrato de Promise de Compra e Venda)

CPCV. Dies ist sicherlich eine Abkürzung, die vielen bekannt sein dürfte. Es handelt sich um den Vorvertrag, der beim Hauskauf sowohl für den aktuellen Eigentümer als auch für Kaufinteressenten von grundlegender Bedeutung ist.

Als erste Phase im Immobilienkaufprozess erweist sich der Baukaufvertrag (Construction Purchase Agreement, CPCV) als sehr nützlich für alle, die ein Haus kaufen möchten. Obwohl er nicht verpflichtend ist, dient er dazu , die Kaufabsicht des potenziellen Käufers und die Verkaufsabsicht des potenziellen Verkäufers formal zu bekräftigen.

Zusätzlich zum hohen Schutz der Vertragsparteien, insbesondere im Falle eines Zahlungsverzugs, ermöglicht es, andere Interessenten vom Kauf der Ware auszuschließen.

Welche Vorteile bietet die Unterzeichnung eines CPCV?

Mit der Unterzeichnung eines CPCV garantieren die Vertragsparteien die Gültigkeit des Vertrags bis zur Unterzeichnung des öffentlichen Rechtsakts, in dem ihre Rechte und Pflichten, das Datum des Abschlusses des endgültigen Vertrags, die vereinbarten Werte und die übrigen Klauseln, die in den künftigen Vertrag aufgenommen werden sollen, festgelegt werden.

Der Ordervertrag ist beim Kauf und Verkauf von Immobilien noch vorteilhafter, da zwischen dem Zeitpunkt der Vertragsbeschlüsse und der Unterzeichnung des endgültigen Vertrags die für den öffentlichen Rechtsakt notwendigen Voraussetzungen möglicherweise nicht erfüllt sind.

Wenn der Käufer beispielsweise nicht über die notwendigen Mittel für den Kauf der Immobilie verfügt, muss er mit einer Wartezeit für die Hypothekenzusage der Bank rechnen. Befindet sich die Immobilie noch im Bau oder liegt keine Baugenehmigung vor, ist der Abschluss eines Baukaufvertrags (Construction Contract for Sale and Purchase, CPCV) ratsam. Dieser Vertrag formalisiert die Verhandlungen zwischen den Vertragsparteien.

Darüber hinaus bietet der Bestellvertrag mehr Rechtssicherheit in der Beziehung zwischen dem Bestellverkäufer und dem Bestellkäufer, da er die Folgen im Falle einer verspäteten Zahlung oder eines Vertragsbruchs durch die Parteien definiert.

Die Vorauszahlung (Sinal) : Welchen Zweck hat sie?

In der Regel zahlt der Kaufinteressent bei Vorverträgen einen bestimmten Geldbetrag als Anzahlung (Sinal) oder als Teilzahlung des Kaufpreises an den Kaufinteressenten. Dieser Betrag wird gemäß Artikel 441 des portugiesischen Zivilgesetzbuches als Anzahlung bezeichnet. Bei einem im Namen des Verkäufers abgeschlossenen Vertrag wird die Anzahlung gemäß Artikel 242 Absatz 1 des portugiesischen Zivilgesetzbuches in die fällige Zahlung einbezogen, sobald diese mit der Zahlung zusammenfällt.

Was geschieht, wenn der Versprechensvertrag nicht erfüllt wird?

Die Folgen eines Vertragsbruchs, beispielsweise eines Verkaufsversprechens, können von den Vertragsparteien festgelegt werden. Sofern die Parteien nichts anderes vereinbaren, gelten die allgemeinen Bestimmungen des Artikels 442 des Bürgerlichen Gesetzbuches

Wenn die Nichterfüllung auf den Käufer des Versprechens zurückzuführen ist, also auf die Partei, die die Anzahlung geleistet hat, wird diese zugunsten der Gegenpartei aufgegeben

Wenn die Nichtkonformität auf das Verschulden des versprechenden Verkäufers, d. h. der Partei, die die Anzahlung erhalten hat, zurückzuführen ist, muss die Anzahlung in doppelter Höhe zurückerstattet werden.

Werden die im Vertrag genannten Waren geliefert, kann der Käufer anstelle der doppelten Anzahlung den Zeitwert der Waren zum Zeitpunkt des Vertragsbruchs abzüglich des vereinbarten Preises zuzüglich der Anzahlung und des bereits gezahlten Preises erhalten. Diese in Artikel 442 Absatz 2 des Bürgerlichen Gesetzbuches verankerte Regelung dient der Verhinderung einer ungerechtfertigten Bereicherung des säumigen Vertragspartners. Andernfalls könnte die doppelte Anzahlung und somit auch der Vertragsbruch selbst vorteilhaft sein.

Gemäß Artikel 830 berechtigt die Nichterfüllung eines Vertrags durch Anordnung auch den nicht säumigen Vertragspartner zur Geltendmachung der Vertragserfüllung. Durch diesen Mechanismus tritt der Schuldner an seine Stelle in der Leistungspflicht, und der Gläubiger erlangt im Wege der gerichtlichen Durchsetzung seines Anspruchs die Erfüllung des endgültigen Vertrags. Es ist anzumerken, dass die geltende Gesetzgebung gemäß Artikel 830 Absatz 2 des Bürgerlichen Gesetzbuches davon ausgeht, dass das Vorhandensein einer Sicherheit die Möglichkeit der Vertragserfüllung durch Anordnung ausschließt. Diese Annahme ist jedoch widerlegbar.

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Die „Kettenübertragung“ der Kapitalertragsteuer basiert auf dem harmonisierten Steuerrecht der Kantone und Gemeinden.

Der Begriff „Kettenaufschub“ bezeichnet die (theoretische!) Möglichkeit, die Kapitalertragsteuer auf unbestimmte Zeit aufzuschieben, indem verschiedene Elemente des Aufschubs miteinander verknüpft werden.

Kapitalertragsteuer für Immobilien

Beim Verkauf von Immobilien unterliegt der Kapitalgewinn der Immobilienertragsteuer. Es entsteht ein Bruttogewinn, soweit der Erlös die Investitionskosten (Kaufpreis bzw. Gegenwert, Aufwendungen) übersteigt (Art. 12 Abs. 1 LHID). Je nach kantonaler Regelung der Immobilienertragsteuer können vom Bruttogewinn bestimmte Abzüge vorgenommen werden.

Das Gesetz stellt verschiedene andere Rechtsakte (Art. 12 Abs. 2 LHID) mit einem tatsächlichen Eigentumswechsel nach Zivilrecht gleich, der den wichtigsten Anwendungsfall darstellt. Beispiele hierfür sind der Verkauf von Anteilen an einer Immobiliengesellschaft („wirtschaftlicher Transfer“), die Übertragung von Immobilien vom Privatvermögen in das Betriebsvermögen („Systemwechsel“) oder die Begründung privater Dienstbarkeiten an Immobilien.

maßgeblichen ParameterSteuerauf Immobiliengewinne“und „Wiederbeschaffungswert“, sind Rechtsbegriffe, die imHarmonisierungsgesetz.

jedoch„Insgesamt.durch das Harmonisierungsgesetz vorgegebenlässt der Bund den Kantonen und Gemeinden daher einen gewissen Spielraum bei der Definition des Begriffs.

In den 25 Jahren seit Inkrafttreten der Harmonisierungsgesetzgebung hat sich in den Kantonen und Gemeinden eine überraschende Vielfalt an Praktiken herausgebildet, insbesondere im Hinblick auf dieStundungvonSteuern.

Solangeeinekantonale oder kommunale Praxis nichtvordem Bundesgerichtshof angefochten wird, bleibt sie unangefochten. Das Bundesrecht sieht kein anderes“„Harmonisierungsinstrument.

Deshalbzwarkann die Steuerbasis (Bruttogewinn)variierenvonKantonzu Kanton,trotz identischer Sachlagenicht nur aufgrund unterschiedlicher Steuersätze.

Für die Verschiebung oder Übertragung von Kapitalgewinnen in einen anderen Kanton ist es daher entscheidend zu wissen, in welchem Kanton die Höhe des verschobenen Kapitalgewinnswird. Wie im Folgenden erläutert wird,wirdstets in dem Kanton ermittelt, in dem dieImmobilieveräußert wird. Dieser Kanton wendet sein eigenes Recht an.

Aufgeschobene Steuern

Durch die Steuerstundung wird die Berechnung der Wertsteigerung der Immobilie ausgesetzt, selbst wenn ein Eigentümerwechsel oder ein ähnliches Ereignis stattgefunden hat.

Die Steuerstundung stellt daher eine Ausnahme vom allgemeinen Realisierungsgrundsatz dar. Das Rechtsgeschäft wird gewissermaßen so behandelt, als wäre der Bruttogewinn (noch) nicht realisiert worden.

Steuerstundung kann von den Kantonen nur in den fünf spezifischen Fällen gewährt werden, die der Bundesgesetzgeber in Art. 12 Abs. 3 Buchst. a – e LHID ausdrücklich und abschließend aufgeführt hat. Diese sind folgende:

Im Falle der Übertragung des Eigentums durch Erbschaft (Vererbungsübertragung, Erbteilung, Vermächtnis), Erbvortrag oder Schenkung (Fall des Erbrechts);

Im Falle einer Vermögensübertragung zwischen Ehegatten im Zusammenhang mit dem ehelichen Güterstand oder im Falle einer Entschädigung für außerordentliche Beiträge eines Ehegatten zum Unterhalt der Familie (Art. 165CC) oder für Ansprüche aus dem Scheidungsrecht, sofern beide Ehegatten zustimmen (Familienrechtssache);

Im Falle einer Grundstücksreorganisation (Fall einer Zwangsübertragung);

Im Falle des vollständigen oder teilweisen Verkaufs eines land- und/oder forstwirtschaftlichen Grundstücks, sofern der Verkaufserlös innerhalb einer angemessenen Frist für den Erwerb eines Ersatzgrundstücks, das vom Steuerpflichtigen selbst bewirtschaftet wird, oder für die Verbesserung von land- oder forstwirtschaftlichen Grundstücken, die dem Steuerpflichtigen gehören und von ihm bewirtschaftet werden, verwendet wird (Szenario „Erwerb eines landwirtschaftlichen Ersatzgrundstücks“)

Im Falle des Verkaufs einer Wohnung (Haus oder Wohnung), die vom Verkäufer dauerhaft und ausschließlich genutzt wurde, vorausgesetzt, dass der erzielte Erlös innerhalb eines angemessenen Zeitraums für den Erwerb oder Bau einer Wohnung in der Schweiz verwendet wird, die demselben Zweck dient (im Falle des Erwerbs einer Ersatzimmobilie).

Diese fünf Szenarien, die zu einer Steuerstundung führen, werden systematisch in klar definierte Fallgruppen unterteilt, darunter:

Eine Gruppe von Ersatzerwerben (Abbildungen 4 und 5), eine Gruppe, bei der der Eigentümer für die Übertragung des Eigentums keine Gegenleistung erhält (Erbrecht, (Abbildung 1) a) oder innerhalb der Familie (Familienrecht, (Abbildung 2)), sowie eine Gruppe, die Übertragungen von Immobilien aufgrund von Zwang umfasst (Flurkonsolidierung, (Abbildung 3)).

Man kann zwei Typen unterscheiden.

Im ersten Fall bleibt der Steuergegenstand derselbe, während sich das Gebäude "verändert" (insbesondere bei Ersatzkäufen [Abbildungen 4 und 5]).

Im anderen Fall bleibt das Gebäude unberührt und die Änderung erfolgt durch den Wechsel des Steuersubjekts (insbesondere im Falle einer Eigentumsübertragung zwischen Ehegatten oder wenn eine Übertragung einer Steuerstundung durch ein anderes Ereignis ersetzt wird, das eine Steuerstundung auslöst, werden auch die entsprechenden Bedingungen ausgetauscht).

Der Grund, warum der Bundesgesetzgeber die fünf Szenarien schuf und damit die Steuerstundung einführte, lag in wichtigen wirtschaftlichen, sozialen und (privilegierten) politischen Motiven.

Im Falle eines Eigentümerwechsels sind die Kantone und Gemeinden verpflichtet, die Besteuerung des Bruttogewinns vorübergehend auszusetzen. Das Prinzip lautet im Wesentlichen: „Nicht jetzt, sondern später“.

Aufgrund der abschließenden Liste ist es Kantonen und Gemeinden nicht gestattet, weitere Szenarien zu schaffen, die eine Steuerstundung auslösen. Dies gilt beispielsweise für geschenkte Immobilien (Punkt 1 oder 2). Im Rahmen dieser Systematisierung ist zu beachten, dass für jedes Szenario unterschiedliche Voraussetzungen für die Gewährung einer Steuerstundung erfüllt sein müssen.

Grenzen

Steuerstundung ist von Steuerbefreiung zu unterscheiden; die beiden Rechtsmechanismen weisen wesentliche konzeptionelle Unterschiede auf: Die Steuerstundung besteht so lange, bis die Gründe für die Stundung entfallen. Entfallen die Gründe für die Steuerstundung oder sind nicht mehr alle Bedingungen eines bestimmten Szenarios erfüllt, wird die Steuer fällig, und der Kapitalgewinn aus der Immobilie unterliegt der Besteuerung.

Eine Besteuerung ist daher auch nach jahrelangem Aufschub noch möglich.

Im Falle einer Steuerbefreiung hingegen erlischt das Recht auf Besteuerung mit der Erfüllung der Voraussetzungen, und eine weitere Besteuerung ist nach einigen Jahren nicht mehr möglich – was sich mit der Formel „weder jetzt noch später“ veranschaulichen lässt.

Es sollte klargestellt werden, dass die Stundung keinen steuerpflichtigen Anlass für die Steuerneuberechnung im Sinne von Artikel 53 des Bundesgesetzes zur Harmonisierung der direkten Steuern (LHID) darstellt, da die Beseitigung der Steuerstundung kein Ereignis im Sinne von Artikel 53 Absatz 1 oder Artikel 51 Absatz 1 Buchstabe a LHID ist: Es erfolgt keine rückwirkende Besteuerung, da das, was zum Zeitpunkt der Stundung bereits hätte besteuert werden müssen, nicht mehr der Fall ist. Vielmehr erfolgt die Besteuerung erst, wenn die Gründe für die Steuerstundung entfallen.

Anforderungen an die Ersatzbeschaffung

verbindlich definiertdurch die Harmonisierungsregel des Art. 12 Abs. 3 Buchst. d und e LHID Die Kantone und Gemeinden können den durch Bundesrecht geregelten Rechtsbegriff nicht autonom definieren.

Dies trifft umso mehr zu, als Ersatzbeschaffungen auch über Kantonsgrenzen hinaus zulässig sind.

Andererseits bleibt es Aufgabe der Kantone, die Sätze, Gebühren und von der Steuer befreiten Beträge („Sozialabgaben“) festzulegen (vgl. Art. 1 Abs. 3 Satz 2 LHID).

Sowohl das ursprünglich veräußerte Objekt als auch das erworbene Ersatzobjekt müssen als „eine Wohnung, die dauerhaft und ausschließlich zum Eigengebrauch des Veräußerers genutzt wird“, bewohnt sein.

„Wohnsitz“ bedeutet, dass die Eigentümer ihren zivilrechtlichen oder steuerlichen Wohnsitz an dem Ort begründen, an dem die Immobilie geräumt wird.

Der Begriff „Wohnung, die vom Eigentümer selbst genutzt wird“ bezieht sich daher nur auf den Hauptwohnsitz, während ein zweiter steuerlicher Wohnsitz im Falle einer Ferienimmobilie nicht für die aufgeschobene Besteuerung berücksichtigt werden kann.

Im Falle eines zweijährigen Pachtvertrags mit einem Dritten urteilte das Bundesgericht, dass keine separate Nutzung des Grundstücks mehr vorliege.

Grundsätzlich ist die Nutzung durch Dritte (z. B. durch Vermietung an Dritte) daher nicht mit der Eigennutzung vereinbar.

Im Falle einer Zahlungsaufschiebung nach einem Ersatzkauf empfiehlt es sich daher, einem Dritten höchstens eine kurzfristige Nutzung der Immobilie zu gestatten. Andernfalls könnte das Finanzamt die Voraussetzung der „dauerhaften und ausschließlichen Eigennutzung“ nicht mehr als erfüllt ansehen und eine Kapitalertragsteuer auf Immobiliengewinne erheben.

Der Bundesgerichtshof lässt die Frage nach dem Zeitrahmen für den Ersatzerwerb ausdrücklich offen. Die Kantone können selbst die Dauer der „angemessenen Frist“ für den Ersatzerwerb festlegen.

Die meisten Kantone gestatten im Allgemeinen einen Zeitraum von zwei bis fünf Jahren.Der Bundesgerichtshof urteilte später, dass eine siebenjährige Frist zwischen Verkauf und Ersatzkauf ohnehin nicht mehr angemessen sei.

Des Weiteren kann eine Ersatzbeschaffung nicht nur rückwirkend, sondern auch im Voraus erfolgen. In diesem Fall spricht man von einer „vorausschauenden Ersatzbeschaffung“.

Methode zur Übertragung eines Gewinns, dessen Besteuerung aufgeschoben wurde

Die Übertragung des aufgeschobenen Gewinns erfolgt nach zwei vom Bundesgericht genehmigten Methoden.

Anwendung der "absoluten Methode"

Die „absolute Methode“. Gemäß dieser Bestimmung wird eine aufgeschobene Besteuerung nur für den Teil des Gewinns gewährt, der in den Erwerb des Ersatzgegenstands investiert wird, nachdem die Investitionskosten des verkauften Gegenstands (und etwaige Leistungen Dritter) wiederverwendet wurden.

Wenn die für die Ersatzimmobilie bereitgestellten Mittel die Investitionskosten der verkauften Immobilie nicht übersteigen, wird der Kapitalgewinn in voller Höhe besteuert.

In diesem Fall erfolgt keine Steuerstundung auf Kapitalgewinne aus Immobilien. Der Gewinn gilt als realisiert und nicht reinvestiert. Nicht reinvestierte Gewinne werden sofort besteuert. Daher sollte die Steuerstundung gemäß Art. 12 Abs. 3 Buchst. e des LHID (Grundsteuergesetz) nur dann und insoweit gewährt werden, als die in die Ersatzimmobilie reinvestierten Erlöse die Investitionskosten der ursprünglichen Immobilie übersteigen.

Anwendung der "Einheitsmethode"

Interessanterweise findet die Verschiebung der Besteuerung von Immobiliengewinnen auch über Kantonsgrenzen hinaus statt.

Es stellt sich die Frage, welchem Kanton die fiskalische Souveränität über den anfänglichen Immobiliengewinn zuerkannt wird.

Im interkantonalen Verhältnis hat der Bundesgerichtshof zugunsten der Anwendung der „einheitlichen Methode“ und unter Ausschluss der „Teilungsmethode“ entschieden

Somit wird der aufgeschobene Bruttogewinn (und damit die latente Steuerbasis) vollständig dem Ankunftskanton zugeordnet, in dessen Gebiet die Veräußerung des Ersatzobjekts erfolgt, ohne dass eine weitere Steuerstundung erfolgt.

Im (letzten) Ankunftskanton bilden die Bruttogewinne einen einzigen Steuerbetrag, daher die Bezeichnung „einheitliche Methode“.

Diein der Doktrin ebenfalls diskutierte Methode der Aufteilung, nach der der letzte steuerpflichtige Bruttogewinn proportional zwischen dem Abgangskanton und dem Ankunftskanton (oder den Ankunftskantonen) aufgeteilt wird, hat keine Grundlage im Bundesrecht.

Der Bundesgerichtshof bestätigt damit, dass nicht nur die latenten Reserven auf den anderen Kanton übertragen werden, sondern dass sich auch die Zuständigkeit und Souveränität in Steuerangelegenheiten von einem Kanton zum anderen ändern.

Mit anderen Worten: „Nicht jetzt, sondern später“ bedeutet aus verfahrenstechnischer Sicht, dass nur die Steuerbehörde des „letzten“ Kantons tätig werden sollte und dabei ausschließlich ihr eigenes Recht anwenden darf.

Aus materieller Sicht fließt der gesamte letzte Bruttogewinn allein an den "letzten" Kanton; die anderen Kantone erhalten nichts.

Verzögerung aufgrund einer Änderung des Steuergegenstands

Die zweite Art der Stundung, nämlich durch eine Änderung des Steuergegenstands, umfasst die Annahmen des Erbrechts und des Familienrechts (Abbildungen 1 und 2).

Der Kanton, in dem sich die Immobilie befindet, kann trotz eines bürgerlichen Eigentumsübergangs keine Kapitalertragsteuer auf die übertragene Immobilie erheben. Nach der Rechtsprechung des Bundesgerichtshofs führt der Nießbrauchsvorbehalt wirtschaftlich gesehen zu keinem wesentlich anderen Ergebnis als der bürgerliche Eigentumsübergang im Todesfall.

Der Bundesgerichtshof betonte daher, dass Art. 12 Abs. 3 Buchst. a LHID ausdrücklich auch Schenkungen unter Lebenden („Vorwegnahme der Erbschaft“) und sogar Schenkungen nach dem Schuldrecht umfasst.

Bezüglich der Vorwegnahme der Erbschaft (die auch für die Schenkung von Immobilien gilt) hat der Bundesgerichtshof kürzlich entschieden, dass die Steuerstundung auch bei gemischtrechtlichen Transaktionen in Anspruch genommen werden kann. Der „freie“ Anteil darf eine bestimmte Grenze nicht überschreiten.

Die "Kettenverschiebung"

Besonders interessant ist es zu wissen, was mit der Verlängerung des Steueraufschubs geschieht, wenn auf ein Ereignis, das einen Steueraufschub auslöst, ein weiteres Ereignis folgt, das ebenfalls einen Steueraufschub auslöst, also wenn die Fallgruppen zusammengefasst werden.

Beispiel 3: Tochter C. erhält von ihrer Mutter einen Anteil an einer Eigentumswohnung. Da die Wohnung ihren Bedürfnissen nicht entspricht, verkauft sie den Anteil für 700.000 Franken und erwirbt ein Ersatzgebäude für 850.000 Franken.

Kombinationsmöglichkeiten und -grenzen

Das Gesetz zur Steuerharmonisierung sieht nicht ausdrücklich vor, dass ein steuerliches Ereignis im Zusammenhang mit latenten Steuern durch ein anderes steuerliches Ereignis im Zusammenhang mit latenten Steuern ersetzt werden kann.

Wie wir gesehen haben, deckt das harmonisierte Steuerrecht der Kantone und Gemeinden nur die fünf Fälle von Ereignissen ab, die eine aufgeschobene Besteuerung auslösen; diese sind abschließend aufgeführt.

Angesichts des Grundsatzes der horizontalen und vertikalen Harmonisierung und der fundamentalen Bedeutung der Bedingungen, des Bestehens und der Aufhebung von Steuerstundungen entschied der Bundesgerichtshof, dass die Möglichkeit der Verknüpfung dieser beiden Elemente ausschließlich dem Bundesrecht unterliegt. Folglich können die Kantone keine eigenen Verknüpfungsmechanismen einführen, was angemessen ist, da weder die Kantone noch die Gemeinden neue steuerpflichtige Ereignisse für aufgeschobene Steuern schaffen können.

Solange die ununterbrochene Verbindung eines neuen Elements mit dem alten Bestandteil eines steuerpflichtigen Ereignisses gewährleistet ist und die latente Steuerschuld vollständig erhalten bleibt, kann der Steuerpflichtige nach eigenem Ermessen von einem steuerpflichtigen Ereignis zu einem anderen übergehen.

Das Bundesgericht verneinte somit die Feststellung einer Tatsache oder eines Zusammenhangs zwischen Tatsachen.

Der Wechsel zwischen den verschiedenen Ereignissen, die eine aufgeschobene Besteuerung auslösen, basiert somit auf Bundesrecht, und die verschiedenen Szenarien können daher auf unterschiedliche Weise kombiniert werden.

Informative Verarbeitung der "verzögerten Kette"

Im Falle einer gewissermaßen „unendlichen“ Aufschubkette kann es problematisch sein, dass der aufgeschobene Vorteilkannnach Jahrzehnten nicht mehr wiederhergestellt werden

Dies gestaltet sich besondersschwierig, wenn bereits mehrere Ersatzkäufe jenseits der Kantonsgrenzen stattgefunden haben.

In diesem Zusammenhang ist es wichtig, dass der Steuerpflichtige zur Zusammenarbeit (insbesondere durch Bereitstellung von Informationen) mit allen an der interkantonalen Ersatzbeschaffung beteiligten Steuerbehörden verpflichtet wird.

Anschließend teilt der Kanton, der den Ersatzerwerb genehmigt hat („Abgangskanton“), seine Entscheidung der Steuerbehörde des Kantons mit, in dem sich das Ersatzobjekt befindet („Ankunftskanton“).

Diese Informations- und Aufklärungspflichten sollen gewährleisten, dass Informationen über die Referenzwerte vorliegen, die die Höhe des Immobiliengewinns und die Höhe der Reinvestition bestimmen.

Nur wenn die Referenzwerte bekannt sind, kann bei Anwendung der absoluten Methode bestimmt werden, ob und in welchem Umfang eine Steuerstundung gewährt werden sollte.

Darüber hinaus besteht nach der Rechtsprechung des Bundesgerichts ein Recht auf Erlass einer Feststellungsentscheidung zur Festsetzung der Höhe des (aufgeschobenen).

ImInteresseder Rechtssicherheit ist es für Steuerzahler ratsam, den Umfang des SteueraufschubssobaldnachmöglichwiederErsatzinvestition. Hierzu muss dieFinanzbehörde, wie bereits erwähnt,einen Feststellungsbescheid erlassen, der den üblichen Rechts- und Rechtsmittelverfahren unterliegt.

Das Ende der „Kettenaufschiebung“

Die Steuerstundung endet, wenn:

Eine Voraussetzung wird nicht erfüllt oder entfällt innerhalb einer Gruppe von Fällen (z. B. wird die Ersatzimmobilie nicht mehr „dauerhaft und ausschließlich“ genutzt oder ein Ehegatte akzeptiert die Stundung bei der Übertragung von Vermögen in den ehelichen Güterstand nicht); oder der Übergang zu einer anderen Gruppe von Fällen scheitert (z. B. gibt es innerhalb eines „geeigneten Zeitraums“ keine Ersatzinvestition); oder es erfolgt eine endgültige Verfügung.

Am Ende der Kette muss die Berechnung auf dem zuletzt erzielten Immobiliengewinn basieren.

Zuvor erzielte Gewinne, die einer Steuerstundung unterliegen, werden nicht berücksichtigt.

Insbesondere erfolgt keine Zusammenrechnung aller jemals realisierten Gewinne. Die Berechnung ist „völlig normal“, das heißt, sie basiert auf dem zuletzt erzielten Bruttogewinn, ohne weitere Steuerstundung.

Wie bereits erwähnt, werden Kapitalgewinne aus Immobilien besteuert, sofern kein anderes Ereignis eine aufgeschobene Besteuerung auslöst („am Ende der Kette“). Maßgeblich sind die zu diesem Zeitpunkt geltenden Regelungen (Steuerklassen, Steuerbemessungsgrundlage usw.)

Jedes Ereignis, das eine latente Besteuerung auslöst, kann durch ein ähnliches oder rechtlich zulässiges Ereignis ersetzt werden, das ebenfalls eine latente Besteuerung auslöst, ohne dass eine sofortige Besteuerung erfolgt. Somit ist auch ein fließender Austausch zwischen verschiedenen Ereignissen, die eine latente Besteuerung auslösen, zulässig.

Herausforderungen ergeben sich insbesondere dann, wenn Ereignisse, die eine aufgeschobene Besteuerung auslösen, im interkantonalen Bereich eintreten.

Nach dem „Einheitsverfahren“ ist der letzte Kanton, in dem sich das Grundstück befindet – also derjenige, in dem keine weitere Steuerstundung erfolgt –, befugt, den aus der letzten Veräußerung erzielten Bruttogewinn nach seinem eigenen Steuerrecht zu besteuern. Die Dokumentation dieser aufeinanderfolgenden Steuerstundungen ist daher, insbesondere aus diesem Grund, von großer Bedeutung.

Quelle: Steuerportal

13.12.2022

Zögern Sie nicht, uns zu kontaktieren, um dies zu besprechen

Die globale Steuerlandschaft verändert sich mit Auswirkungen auf die Schweiz und die dort ansässigen Unternehmen.

Gemäß dem von der OECD und den G20-Staaten festgelegten Fahrplan sollen die ersten Elemente einer Mindeststeuer am 1. Januar 2023 in Kraft treten.Der Bundesrat hat daher beschlossen, die Mindeststeuer durch eine Verfassungsänderung umzusetzen und mittels einer Übergangsverordnung sicherzustellen, dass sie bereits am 1. Januar 2024 eingeführt werden kann. Die Stimmberechtigten werden am 23. Juni 2023 darüber abstimmen.Aus steuerlicher Sicht bleibt die Schweiz ein attraktiver Standort für Unternehmen und Privatpersonen. Angesichts der Einführung einer globalen Mindeststeuer auf große Unternehmen müssen sich jedoch einige Kantone auf höhere Steuern einstellen. Im Zuge der von der OECD und den G20-Staaten angestrebten Reformen, dieeinen Mindeststeuersatz von 15 % auf Körperschaftsgewinne, dürften sich die Unterschiede zwischen Kantonen mit niedrigen Körperschaftsteuersätzen wie Zug (11,85 %) und Bern (21,04 %), der hohe Steuern erhebt, verringern. Der von der OECD vorgeschlagene Mindeststeuersatz von 15 % gilt jedoch nur für Unternehmen mit einem Jahresumsatz von über 750 Millionen Euro.In der französischsprachigen Schweiz haben die Kantone Waadt und Genf ihre Körperschaftsteuersätze auf 14 %, Neuenburg auf 13,57 %, Freiburg auf 13,87 %, Wallis auf 17,12 % und Jura auf 16 % festgelegt. Verglichen mit dem OECD-Mindestsatz von 15 % ist der Unterschied gering, und diese Kantone müssen nur geringfügige Anpassungen vornehmen, um die OECD-Sätze zu erfüllen. In der deutschsprachigen Schweiz führt der Kanton Zug mit einem Satz von 11,9 % die Rangliste an, gefolgt von Nidwalden (12,0 %) und Luzern (12,2 %). Mit einem Satz von 21,0 % liegt der Kanton Bern am Ende.

Körperschaftsteuersätze in der Schweiz 2022: Im internationalen Vergleich werden Unternehmen in der Schweiz niedrig besteuert. Niedrige Steuersätze als in Kantonen mit niedrigen Steuern finden sich nur in traditionellen Offshore-Finanzplätzen, Guernsey, Katar und einigen osteuropäischen Ländern. Irland bleibt der Hauptkonkurrent der Schweiz in Europa. International unterliegen große Schweizer Unternehmen künftig denselben Regeln wie Unternehmen in Städten wie Singapur, Hongkong oder Dubai, die ihren Steuersatz ebenfalls auf 15 % anheben müssen. Dadurch wird es weniger Anreize für Unternehmen geben, allein aus steuerlichen Gründen in solche Standorte umzuziehen. Für sehr große Konzerne wird der Steuerwettbewerb zwischen den Kantonen bei künftigen Standortentscheidungen eine geringere Rolle spielen. Ob diese Entwicklungen im Unternehmenssteuerrecht Auswirkungen auf die Einkommensteuer haben werden, bleibt abzuwarten.

Um die besten Erfahrungen zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Sie diesen Technologien zustimmen, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Die Nichteinwilligung oder der Widerruf der Einwilligung kann bestimmte Merkmale und Funktionen beeinträchtigen.

Funktionell

immer eingeschaltet

Die Speicherung oder der technische Zugriff ist zum Zwecke des berechtigten Interesses unbedingt erforderlich, um die Nutzung eines bestimmten Dienstes zu ermöglichen, der ausdrücklich vom Abonnenten oder Benutzer angefordert wird, oder um ausschließlich die Übertragung von Kommunikation über ein elektronisches Kommunikationsnetz durchzuführen.

Einstellungen

Die Speicherung oder der technische Zugriff ist zum Zweck des berechtigten Interesses erforderlich, Einstellungen zu speichern, die nicht vom Abonnenten oder Benutzer angefordert werden.

Statistiken

Speicherung oder technischer Zugriff ausschließlich für statistische Zwecke.Speicherung oder technischer Zugriff ausschließlich für anonyme statistische Zwecke. Ohne richterliche Anordnung, freiwillige Kooperation Ihres Internetanbieters oder zusätzliche Daten von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen in der Regel nicht zu Ihrer Identifizierung verwendet werden.

Marketing

Die Speicherung oder der technische Zugriff ist notwendig, um Nutzerprofile zu erstellen, um Werbung zu versenden oder dem Nutzer auf einer Website oder auf mehreren Websites mit ähnlichen Marketingzwecken zu folgen.