No contexto de uma herança ou venda de uma empresa, as consequências fiscais podem reservar algumas surpresas desagradáveis.

Uma estruturação bem planejada possibilita a realização de uma sucessão ou venda de empresa isenta de impostos ou, pelo menos, otimizada em termos tributários.

A escolha da estrutura jurídica de uma empresa é muitas vezes negligenciada desde o início.Não é incomum que as pessoas só comecem a se preocupar com isso quando a empresa está sendo vendida e, infelizmente, muitas vezes é tarde demais para agir e fazer as alterações necessárias para uma situação tributária final favorável.

Consequentemente, um grande número de pequenos empresários, para quem essa venda muitas vezes representa o capital usado para financiar sua aposentadoria, percebe que, depois de pagos os impostos e taxas, o saldo não será suficiente para atingir seu objetivo.

Se a estrutura jurídica do vendedor for uma empresa individual ou uma sociedade em nome coletivo, oganho de capital proveniente da venda da empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) estará sujeito ao imposto de renda e às contribuições para a seguridade social, além de outros rendimentos no ano da venda, que, dependendo da situação tributária individual, podem chegar a 50% do lucro da venda.

Impostos a pagar na venda de uma empresa na Suíça?

A taxa de imposto sobre a venda de uma empresa pode variar entre 0% e 50%, dependendo da estrutura da transação.

Os fatores que determinam essa taxa são:

A estrutura jurídica do Vendedor (ou seja, SA, Sarl ou sociedade em nome coletivo)

A estrutura jurídica do comprador

A tributação da transferência de uma empresa varia dependendo se o vendedor e/ou comprador é um empresário individual (ou seja, uma empresa individual ou sociedade em nome coletivo) ou uma sociedade anônima uma sociedade de responsabilidade limitada (ou seja, uma sociedade anônima

2 - Quais são os possíveis impostos na venda de uma empresa?

1. Imposto sobre ganhos de capital na venda de uma empresa (ou seja, para sociedades em nome coletivo) 2. Liquidação parcial indireta (ou seja, para sociedades anônimas (SA) e sociedades limitadas (SARL)) 3. Transferência de propriedade (ou seja, para sociedades anônimas (SA) e sociedades limitadas (SARL))

Esses impostos podem ser evitados com as estruturas legais corretas e o devido planejamento tributário e financeiro antes da transação de venda da empresa.

3 - Como minimizar a tributação na venda de uma empresa?

É essencial e indispensável estabelecer as estruturas legais corretas desde o início!

Preparar suas finanças com antecedência pode te ajudar a evitar o pagamento de impostos!

Prepare a estrutura jurídica e financeira antes da venda para minimizar a tributação na transferência da empresa.

Negocie a estrutura jurídica que o comprador utilizará para adquirir a sua empresa, pois isso pode gerar outros impostos (por exemplo, liquidação parcial indireta)

As autoridades fiscais suíças podem exigir 5 anos antes de reconhecer sua nova estrutura, se aplicável!

4 - Comoevitar o imposto sobre ganhos de capital?

Os ganhos de capital provenientes da venda de uma empresa ou da transferência de ações de uma holding não serão tributados da mesma forma, dependendo da estrutura jurídica das partes envolvidas na transação. Uma sociedade anônima (por exemplo, uma sociedade anônima de capital aberto ou fechado) estará isenta do imposto sobre ganhos de capital, enquanto uma sociedade em nome coletivo estará sujeita a esse imposto. é importante converter sua empresa em uma sociedade anônima ao vender uma empresa com um ganho de capital significativo.

Venda por empresário individual ou sociedade em nome coletivo

coletivo

Se a estrutura jurídica do vendedor for uma empresa individual ou uma sociedade em nome coletivo, o ganho de capital proveniente da venda da empresa (ou seja, a diferença entre o preço pago pelo comprador e o valor contábil da empresa) estará sujeito ao imposto de renda e será tratado como tal. As contribuições para a seguridade social (10%) também serão devidas.

As empresas individuais e as sociedades em nome coletivo são, portanto, estruturas inadequadas para minimizar os impostos sobre a venda de ações da empresa. Uma solução é converter a sociedade em uma corporação (ou seja, uma sociedade anônima ou uma sociedade limitada). Isso deve ser feito cinco anos antes da venda efetiva da empresa para que as autoridades fiscais reconheçam a nova estrutura. Vender sua empresa com a menor carga tributária possível exige, portanto, o uso de uma estrutura jurídica diferente.

CONCLUSÃO – AS PARCERIAS SÃO UMA FORMA INADEQUADA PARA A TRANSFERÊNCIA FISCAL DE EMPRESAS NA SUÍÇA

Sociedade de capital – SA ou Sarl

Na Suíça, uma sociedade anônima (ou seja, uma sociedade anônima ou uma sociedade de responsabilidade limitada) beneficia-se da isenção do imposto sobre ganhos de capital.

Isso significa que nenhum imposto deve ser pago sobre o ganho de capital das ações/participações da empresa quando a PME for vendida.

No entanto, existe um cenário em que o imposto sobre ganhos de capital ainda é devido. Se o vendedor for o proprietário da empresa em caráter privado e o comprador for uma pessoa jurídica (ou seja, uma empresa), isso pode levar a uma "liquidação parcial indireta", que pode gerar pagamentos de impostos após a venda (ou seja, conforme descrito abaixo).

B1. O comprador é uma pessoa física

Se a empresa vendida for uma sociedade anônima de propriedade privada de um indivíduo, e o comprador também for um indivíduo, não haverá incidência de imposto sobre ganho de capital na venda da empresa. Portanto, a tributação sobre a venda de uma empresa não é relevante neste caso.

B2. O comprador é uma pessoa jurídica (ou seja, uma empresa)

Se a empresa vendida for uma sociedade de capital pertencente a uma pessoa física e o comprador for uma pessoa jurídica, dois elementos podem ser aplicados: "Transposição" e "Liquidação Parcial Indireta".

.

A "liquidação parcial indireta" estipula que os impostos podem ser exigidos do vendedor após a venda da empresa se houver reservas excedentes (por exemplo, uma grande reserva de caixa na empresa) que forem distribuídas dentro de 5 anos na empresa vendida.

Nessa situação, os ganhos de capital são considerados rendimento tributável (e deixam de ser isentos).

Para evitar se encontrar nessa situação de imposto sobre a venda de empresas, as estruturas de transação podem ser definidas por consultores de fusões e aquisições.

B2.1. Quais são as condições para se estar em uma situação de liquidação parcial indireta?

A venda envolve uma participação de pelo menos 20%.

A transferência de ações resulta na transferência destas do patrimônio privado do vendedor para o patrimônio da empresa compradora

Há distribuições de reservas excedentes (por exemplo, dividendos que excedem o lucro líquido anual) dentro de 5 anos após a venda da empresa

B2.2. Transposição: como isso afeta o imposto sobre a venda de uma empresa?

Transposição é o ato de transformar reservas tributáveis (excedentes) em reservas não tributáveis.

Por exemplo, imagine uma empresa com um excedente de caixa tributável de 100 e que o novo proprietário substitua esse caixa por uma participação financeira de outra empresa. Essa transação significaria que o valor inicialmente tributável (ou seja, o caixa) seria substituído por um valor não tributável (ou seja, a nova participação financeira).

Para mitigar esse mecanismo, as autoridades fiscais tributam esse tipo de "transferência" como ganho de capital. Para evitar essa situação tributária, as estruturas de transação podem ser definidas por consultores de fusões e aquisições especializados em PMEs.

C – Empresa de capital – Empresa imobiliária SA ou Sarl

Na Suíça, uma empresa imobiliária (SI) é um tipo de empresa, geralmente uma sociedade anônima, cuja finalidade específica é o investimento, a construção e a operação de edifícios.

Se a empresa à venda se qualificar como uma empresa imobiliária, a venda representa uma transferência econômica de propriedade e, portanto, são aplicáveis impostos sobre vendas e ganhos de capital imobiliário.

6 – Doação sujeita a condições

Se as ações forem vendidas a uma sociedade em nome coletivo, seja para sócios antigos ou novos, a diferença entre o valor de mercado e o preço de venda real (muito baixo) pode ser considerada uma doação e, consequentemente, sujeita ao imposto sobre doações.

Alguns cantões têm isenções substanciais de impostos sobre heranças ou doações no contexto de sucessões empresariais para donatários ou herdeiros isentos de impostos, como o cantão de Zurique, que isenta 80%.

No entanto, dependendo do cantão, deve ser considerado um período entre 5 e 15 anos, durante o qual o estabelecimento deve manter sua denominação social ou uma participação majoritária.

7 – Doações e heranças

Em quase todos os cantões, as doações e heranças para descendentes diretos são isentas de impostos sobre doações e heranças.

Se houver planejamento sucessório familiar (principalmente para filhos ou netos), aempresa individual, a participação societária ou as ações em corporações podem ser doadas ou legadas sem incidência de impostos. O doador ou o falecido também não sofrem consequências tributárias nesse caso.

Em princípio, essa isenção também se aplica aos impostos sobre a propriedade (impostos de hospedagem e sobre vendas, bem como impostos sobre ganhos imobiliários), na medida em que se trate de bens imóveis.

Em caso de sucessão familiar interna, é necessário levar em consideração aspectos do direito sucessório (proteção da parte reservada aos herdeiros não sucessores). Em alguns casos, para esse fim, é necessária a divisão não tributável da empresa em dois (ou mais) estabelecimentos separados.

Caso a sucessão familiar não se deseje realizar de forma amigável, mas sim facilitada por um preço de venda reduzido, a empresa pode ser "aliviada" de duas maneiras: por um lado, se isso também se mostrar menos vantajoso do ponto de vista fiscal, pela retirada de recursos desnecessários para a operação da empresa ou, por outro lado, pela recompra de ações próprias (até 10%) pelo seu valor de mercado, as quais devem ser revendidas em até 6 anos.

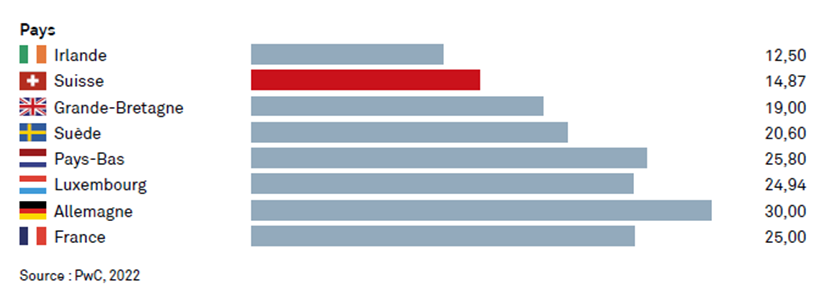

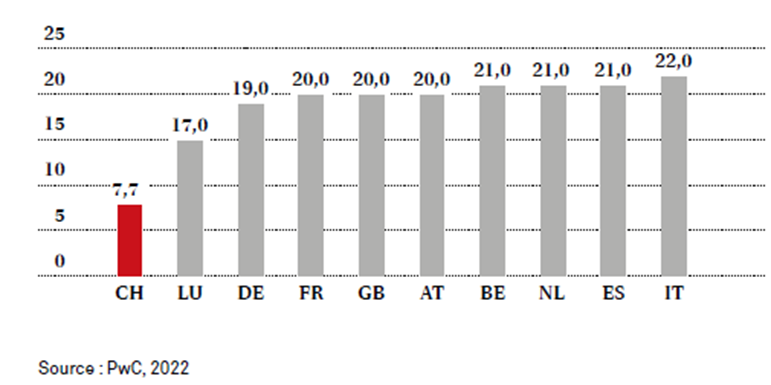

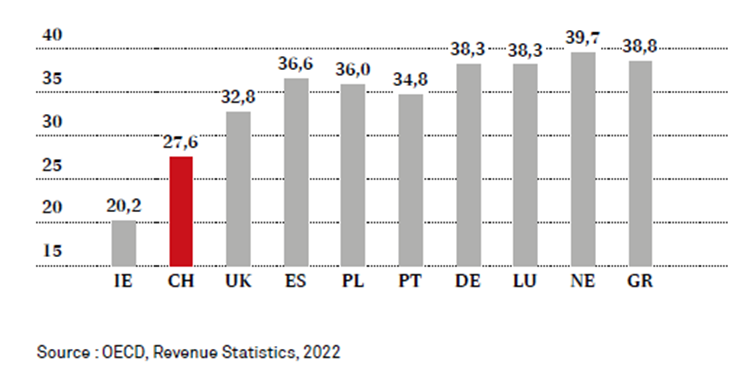

Apenas para lembrar e para sua informação

Imposto corporativo na Europa

IVA na Europa

Cotas fiscais na Europa

Impostos e contribuições para a segurança social em 2020 como percentagem do PIB (em %)

Alterações em vigor a partir de 1º de janeiro de 2023

A lei que rege as sociedades anônimas, conforme alterada em 1º de janeiro de 2023, apresenta vantagens e algumas possíveis armadilhas para as instituições financeiras.

O capital social pode ser denominado em EUR, GBP, USD ou JPY, desde que seja a moeda mais importante em relação às atividades da empresa.

Aprovada pelo Parlamento em junho de 2020, a reforma da lei das sociedades anônimas (SA) entrou em vigor em 1º de janeiro de 2023. As novas disposições visam, em particular, flexibilizar as regras sobre capital e constituição e permitir a formação de capital social em moeda estrangeira.

Em conformidade com o cronograma estabelecido pelo Conselho Federal, a revisão da lei da sociedade anônima, concretizada por meio das alterações no Código das Obrigações (CO) e na Portaria do Registro Comercial (ORC), está em vigor desde 1º de janeiro de 2023.

Como parte do relaxamento das regras de capital e de fundação, a reforma introduz uma nova ferramenta: a margem de flutuação de capital.

Definida antecipadamente, essa margem permitirá que o conselho de administração aumente ou diminua o capital da empresa por um período de até cinco anos.

Além disso, agora será possível constituir o capital social de uma empresa em determinadas moedas estrangeiras aprovadas.

As criptomoedas estão excluídas, no entanto.

A reforma também consagrou na lei disposições relativas à remuneração excessiva. Consequentemente, a portaria do Conselho Federal contra a remuneração excessiva em empresas de capital aberto tornou-se obsoleta e foi revogada.

Além dessas novas características, a reforma também contém disposições relativas aos limites de representação de gênero na gestão de grandes empresas e ao aumento da transparência no setor de matérias-primas.

As empresas têm dois anos (até 1 de janeiro de 2025) para adequar seus estatutos sociais à nova lei. Elas precisarão fazer essas alterações para se beneficiarem da margem de flutuação de capital.

Quatro alterações legais que podem ser de interesse prático para empresas não cotadas em bolsa:

1. MOEDAS ESTRANGEIRAS

O capital social pode ser denominado em EUR, GBP, USD ou JPY, desde que esta seja a moeda mais importante para as atividades da empresa. Se o capital social for denominado em uma dessas moedas, as demonstrações contábeis devem ser apresentadas nessa mesma moeda e, nesse caso, os valores equivalentes em francos suíços também devem ser indicados.

A legislação que rege as sociedades anônimas não obriga a empresa a aumentar seu capital social.

O capital social deve ser de, no mínimo, 100.000 francos suíços, ou o seu equivalente em moeda estrangeira, no momento da constituição da empresa.

Supondo que uma empresa seja fundada com capital em euros e que essa moeda se desvalorize, a empresa terá, na realidade, um capital social inferior a 100.000 francos.

A legislação que rege as sociedades anônimas (SA) não exige que elas aumentem seu capital social. No entanto, essa situação pode suscitar problemas regulatórios.

Para gestores de ativos, o Artigo 22 da Lei das Instituições Financeiras (LEFin) estipula que um capital mínimo de CHF 100.000 "deve ser mantido em todos os momentos". A FINMA pode exigir um aumento de capital sob pena de medidas administrativas.

2. DIVIDENDOS INTERMEDIÁRIOS

Uma sociedade anônima pode distribuir dividendos aos seus acionistas durante o exercício financeiro.

Para isso, a empresa deve elaborar demonstrações financeiras intermediárias e, se necessário, submetê-las à revisão de acordo com o regime aplicável às demonstrações financeiras anuais (auditoria simplificada, auditoria limitada ou auditoria ordinária).

O pagamento de dividendos provisórios é particularmente importante quando a empresa é vendida pelos seus acionistas e espera-se que esteja livre de lucros retidos no dia da venda.

3. INFORMAÇÕES PARA OS ACIONISTAS

Em empresas não cotadas em bolsa, os acionistas que, em conjunto, representem pelo menos 10% do capital social ou dos direitos de voto podem solicitar informações por escrito ao conselho de administração, a qualquer momento, relativamente aos assuntos da empresa.

O conselho de administração é obrigado a fornecer as informações no prazo de quatro meses. Essa nova lei permite, portanto, que os acionistas obtenham informações sobre as operações da empresa sem precisar esperar por uma assembleia geral.

4. ASSEMBLEIA GERAL

Os procedimentos práticos para a realização da assembleia geral foram ampliados.

As assembleias podem agora ser realizadas (i) em vários locais simultaneamente com transmissão ao vivo entre os locais, (ii) sem um local de reunião físico (apenas videoconferência) se os estatutos o permitirem, ou (iii) no estrangeiro se os estatutos o permitirem.

O Registro Comercial rejeita estatutos sociais que não estejam em conformidade com a legislação vigente à data do pedido de registro. Em suma, a adoção de novos estatutos sociais tem apresentado desafios específicos desde 1º de janeiro de 2023; a assessoria profissional pode ser útil nesse contexto.

Fique à vontade para entrar em contato conosco para discutirmos isso mais detalhadamente

Com a evolução da medicina, a expectativa de vida aumenta constantemente, em termos físicos, mas essa evolução raramente segue a mesma curva em termos mentais.

Após certa idade, a perda de memória e outros problemas mentais tornam-se comuns.

O problema reside em não ter mais a capacidade de perceber isso quando acontece e em não querer necessariamente conceder uma "procuração geral" imediata a esses herdeiros ou conselheiros enquanto as ideias ainda estão claras.

Dada a óbvia necessidade de proteção futura, uma procuração para casos de incapacidade representa uma boa solução provisória

Mandato por incapacidade

Uma procuração para incapacidade é um documento legal que permite que você organize sua representação caso fique incapacitado(a) de tomar decisões. Isso evitará que você seja colocado(a) sob tutela do Estado.

O mandato para casos de incapacidade foi introduzido com a nova lei de proteção de adultos em 2013 e constitui um elemento essencial da legislação.

Antes de redigir um mandato por incapacidade, é preciso primeiro entender o que é a incapacidade de discernimento.

O que é a incapacidade de fazer julgamentos sensatos?

O Código Civil Suíço define a capacidade de discernimento da seguinte forma: "Qualquer pessoa que não esteja privada da capacidade de agir razoavelmente devido à sua pouca idade, deficiência mental, distúrbios mentais, intoxicação ou outras causas semelhantes, é capaz de discernimento para efeitos desta lei."

A perda de discernimento pode ser temporária ou permanente. Uma perda temporária pode ocorrer, por exemplo, após um acidente ou como resultado do abuso de drogas. Casos típicos de incapacidade permanente incluem demência ou deficiências mentais graves.

Quem decide sobre a incapacidade de discernimento?

A incapacidade de discernimento raramente é total e deve ser avaliada individualmente.

Desde a introdução da nova Lei de Proteção ao Adulto em 2013, a Autoridade de Proteção à Criança e ao Adulto (APEA) é responsável por avaliar a capacidade. Uma das principais tarefas da APEA é decidir sobre as medidas a serem tomadas para proteger ou apoiar uma pessoa que se tornou incapaz de tomar decisões.

A APEA avalia os casos após receber uma denúncia.

Qualquer pessoa pode enviar uma denúncia à APEA. Certas autoridades, como a polícia ou os serviços sociais, são obrigadas a informar a APEA.

Caso nenhum relatório chegue àAPEA, esta não tomará nenhuma providência.

Em que momento entra em vigor uma declaração de incapacidade?

Uma procuração para incapacidade não é válida imediatamente após sua criação, mas apenas em casos de incapacidade para tomada de decisões, conforme determinado pela Autoridade de Proteção à Criança e ao Adulto (APEA). A APEA deve revisar e validar a procuração para incapacidade. Somente se a procuração for validada pela APEA, ela entrará em vigor.

Qual a diferença entre uma procuração para casos de incapacidade e uma procuração geral?

A procuração é válida a partir do momento em que é assinada, enquanto a procuração para incapacidade só é válida após a ocorrência da incapacidade para julgar e sua constatação pela APEA (Autoridade Eleitoral de Justiça).

Além disso, os bancos geralmente deixam de reconhecer procurações após o início da incapacidade.

Qual a diferença entre uma procuração para incapacidade e diretivas antecipadas de vontade?

Em caso de incapacidade, regem as diretivas antecipadas os cuidados médicos. Uma procuração para incapacidade rege assuntos pessoais, financeiros e jurídicos. Na ausência de diretivas antecipadas, o representante designado na procuração para incapacidade para assistência pessoal decide sobre os cuidados médicos.

Que forma deve assumir uma procuração para casos de incapacidade?

Uma procuração para pessoa incapaz está sujeita a requisitos formais rigorosos. Deve ser escrita à mão e assinada integralmente de próprio punho, ou autenticada em cartório. A autenticação em cartório é especialmente recomendada se a pessoa em questão for incapaz de escrever por si mesma.

Mandato por incapacidade – Informações gerais

Ou entregue pessoalmente:

Guarde seu mandato em um local de fácil acesso, de preferência junto com outros documentos importantes.

Entregue uma cópia ao agente e informe-o sobre o local onde depositou o original.

Recomendamos que registre o estabelecimento e a localização da sua procuração para incapacidade no registo civil do seu município. Alguns cantões também oferecem a opção de apresentar a procuração junto da autoridade de proteção do adulto.

O que contém uma procuração para casos de incapacidade?

O mandato em casos de incapacidade divide-se em três áreas: assistência pessoal, gestão de ativos e representação legal. No entanto, a representação legal está sempre vinculada à assistência pessoal e à gestão de ativos.

Quem devo nomear como meu representante?

Os membros da família são frequentemente designados, particularmente os filhos (adultos). Em alguns casos, porém, isso não é possível ou desejado – seja pelo mandante ou pelos procuradores. As seguintes condições devem ser atendidas:

Os representantes devem possuir experiência suficiente. Mesmo que lhes seja permitido utilizar assistentes, eles assumem a responsabilidade por toda a sua vida e finanças.

Os representantes precisam ser flexíveis e estar disponíveis: devem ter tempo suficiente para lidar com tudo e poder viajar rapidamente. Se seus filhos já estão muito envolvidos com suas vidas pessoais e profissionais ou moram muito longe, isso pode se tornar problemático a longo prazo.

Ao analisar uma procuração para casos de incapacidade, a Autoridade de Proteção à Criança e ao Adulto (APEA) prioriza a minimização de conflitos de interesse. Dependendo das circunstâncias, nomear um herdeiro como seu representante pode ser problemático. Portanto, você nunca deve designar alguém que já administra seus bens (bancos, gestores de patrimônio ou curadores) como seu representante. Instituições financeiras de boa reputação se recusam a ser nomeadas como representantes em uma procuração para casos de incapacidade.

A responsabilidade de um procurador em caso de incapacidade pode se estender por anos, até mesmo décadas. Portanto, seus representantes devem ser mais jovens que você.

Onde posso registrar uma procuração para casos de incapacidade?

A Autoridade de Proteção à Criança e ao Adulto (APEA) não se dá ao trabalho de solicitar um mandato devido à incapacidade de agir em caso de denúncia.

Portanto, recomendamos fortemente que você não deposite seu vale postal em um cofre, banco ou qualquer outro lugar.

No entanto, a APEA é obrigada a verificar no registo do registo civil se foi registado um pedido de declaração de incapacidade.

Recomendamos, portanto, que registre sua declaração de incapacidade no cartório de registro civil de sua localidade de residência.

Observe que não é possível apresentar o documento de mandato no cartório de registro civil. No entanto, você pode indicar o local de apresentação no formulário fornecido pelo cartório de registro civil.

12/2022

Fique à vontade para entrar em contato conosco para discutirmos isso mais detalhadamente

As escrituras (Escritura de acesso) : o que você precisa saber

Após passar pelas várias etapas da compra de uma casa, desde a busca pelo imóvel, visita, escolha, negociação do preço e assinatura do contrato de compra, chega a hora de assinar a escritura.

Coisas que você precisa considerar antes de concluir uma venda.

O ato de compra/venda (Escritura de um imóvel)

A escritura notarial é o documento que formaliza a compra e venda de bens imóveis. Ela é realizada por meio de um contrato e constitui a etapa final de todo o processo.

Normalmente, é precedido por um contrato preliminar de compra e venda, no qual é pago um sinal demonstrando o interesse na aquisição do imóvel. (**Informações no final do documento)

Este documento estipula um prazo limite, seguido da conclusão da transação, caso o comprador assim o deseje. Se o comprador não desejar prosseguir com a transação, perderá o valor do depósito. (Depósito = sinal O)

No dia da transação, a presença de ambas as partes (comprador e vendedor) é obrigatória para a assinatura. O documento é assinado perante um funcionário competente que certifica o cumprimento da lei, atestando assim a compra e venda do imóvel. Este funcionário deve verificar e comprovar a identidade de ambas as partes.

A escritura de compra e venda com hipoteca é composta por duas partes:

Contrato de compra e venda, que corresponde ao momento em que o comprador se torna o proprietário legal do imóvel

Se a casa for comprada com financiamento imobiliário, um contrato particular é elaborado, detalhando todos os termos do empréstimo. Somente então o banco libera os fundos solicitados pelo cliente para a compra do imóvel.

Documentos necessários

Documentos de identificação civil e fiscal dos participantes;

Contrato de compra e venda do imóvel

Caderneta Predial Urbana ou Pedido de inscrição de propriedade no registo (IMI Modelo I) emitido pela Autoridade Tributária e Aduaneira

Licença de uso

Especificações técnicas de construção

Certificado energético

Certificado de conteúdo

Certificado de Infraestrutura

Escrituras de hipoteca

Certificado de toponímia

Pagamento do IMT (Imposto Municipal sobre Transmissão de Imóveis).

Pagamento do imposto de selo.

Onde obter a escritura de propriedade (pessoalmente e online)

Normalmente, todos os custos associados à transação são suportados pelo comprador do imóvel. Não existe um valor preciso que possa ser atribuído a esse processo, pois ele depende de diversos fatores, a saber:

Preço de compra da casa;

Seja uma primeira ou uma segunda residência;

Despesas relacionadas ao pagamento do imposto de selo sobre a transação;

Imposto de selo sobre crédito;

Registro da escritura;

Taxas relacionadas a serviços de crédito imobiliário, cartório de registro de imóveis ou cartório de tabelião;

Custos associados ao pagamento do IMT (IMT = valor da escritura ou valor do imposto sobre o patrimônio (o que for maior) x alíquota aplicável – parcela dedutível. As alíquotas do IMT podem ser consultadas no portal financeiro ).

Local onde a escritura será redigida.

Registro do ato

Taxas dos serviços da CASA Pronta, do cartório de registro de imóveis ou do tabelião. Custos associados ao pagamento do IMT (IMT = valor da escritura ou valor do imposto sobre o patrimônio (o que for maior) x alíquota aplicável – parcela dedutível. As alíquotas do IMT podem ser consultadas no portal financeiro);

Prazos de inscrição

Isso pode levar mais ou menos tempo, dependendo do tempo necessário para concluir as várias etapas de compra e venda de um imóvel.

De um modo geral, e a título de orientação:

Obtenção da certidão de título ou da certidão de registro de imóveis – 5 a 20 dias;

Autorização de residência – 7 a 30 dias;

Contrato de compra e venda – 7 a 30 dias;

Assinatura da escritura – 14 a 90 dias;

Conclusão do processo para obtenção da certidão de título e da certidão de registro de imóveis

O prazo para obter o alvará de ocupação é de 1 semana a 1 mês, caso o vendedor ainda não o possua

De 1 semana a 1 mês para negociar os termos do contrato de encomenda

De 2 semanas a 3 meses para assinar a escritura e pagar o saldo ao vendedor

Registro no cartório de registro de imóveis após a escritura – 30 dias.

Tipos de transações imobiliárias

Existem diversos tipos de escrituras, que diferem de acordo com o objetivo e o tipo de transação. Abaixo, segue uma lista completa

Ato de compra e venda – o mais comum e conhecido;

Transação de compra e venda com recurso a uma instituição financeira – igual à anterior, mas com intervenção do banco, devido à necessidade de crédito;

Escritura de propriedade herdada – a escritura geralmente é elaborada pelas organizações mencionadas acima. A propriedade deve estar em seu nome para ser vendida. É importante tratar deste ponto antes de vender uma casa herdada;

Escritura de um imóvel em construção – Uma escritura é assinada entre duas partes e pode ser um negócio vantajoso, pois geralmente a compra é mais barata, o imóvel é novo e você tem mais tempo para planejar. No entanto, também tem suas desvantagens: a obra pode não ser concluída ou pode ser concluída com atraso, e os acabamentos podem ser diferentes do que você havia imaginado;

Propriedade transmitida por escritura pública – o processo é o mesmo, mas não há valor imobiliário associado, ou seja, não há custo para o comprador na aquisição do imóvel;

Troca de escrituras de propriedade – a escritura consiste na troca de propriedades e pode ou não ter valores associados, dependendo do valor das propriedades. Se tiverem valores diferentes, a parte proprietária da propriedade de menor valor terá que pagar o valor restante.

Contrato preliminar de venda

(Contrato de promessa de compra e venda)

CPCV. Esta é certamente uma sigla familiar para muitas pessoas. Trata-se do contrato preliminar de compra e venda, fundamental na aquisição de um imóvel, tanto para o proprietário atual quanto para os interessados na compra.

Como primeira fase no processo de compra de um imóvel, o CPCV (Contrato de Compra e Venda em Construção) se mostra muito útil para quem deseja comprar uma casa. Embora não seja obrigatório, é o mecanismo utilizado para formalizar a intenção de compra do potencial comprador e a intenção de venda do potencial vendedor.

Além de oferecer grande proteção às partes contratantes, especialmente em situações de inadimplência, possibilita excluir outras partes interessadas da compra do bem.

Quais são as vantagens de assinar um CPCV?

Ao assinar um CPCV, as partes contratantes garantem a validade do contrato até a assinatura do ato público, estipulando seus direitos e deveres, a data de conclusão do contrato definitivo, os valores acordados e as demais cláusulas a serem incluídas no futuro contrato.

O contrato à la carte é ainda mais vantajoso no caso de compra e venda de imóveis, uma vez que, entre o momento em que as partes decidem celebrar o contrato e a assinatura do contrato definitivo, as condições necessárias para o ato público podem não estar preenchidas.

Por exemplo, se o comprador não tiver os fundos necessários para adquirir o imóvel, haverá um período de espera para a aprovação do financiamento imobiliário pelo banco, ou se o imóvel ainda estiver em construção ou não possuir alvará de construção, é aconselhável assinar um CPCV (Contrato de Construção para Compra e Venda). Este contrato formaliza a negociação entre as partes contratantes.

Além disso, o contrato de encomenda oferece maior segurança jurídica na relação entre o vendedor e o comprador, uma vez que define as consequências em caso de atraso no pagamento ou incumprimento contratual por uma das partes.

O pagamento antecipado (Sinal) : Qual é a sua finalidade?

Como regra geral, nos contratos preliminares de compra e venda, o potencial comprador paga ao potencial vendedor uma determinada quantia a título de sinalou pagamento principal do preço do imóvel. Este montante é denominado sinal, nos termos do artigo 441.º do Código Civil Português. No caso de um contrato celebrado por conta do vendedor, o sinal integra o pagamento devido quando este coincide com o pagamento, nos termos do artigo 242.º, n.º 1, do Código Civil Português.

O que acontece se o contrato de promessa não for cumprido?

As consequências do descumprimento de um contrato, como uma promessa de venda, podem ser definidas pelas partes contratantes. Caso as partes não estipulem o contrário, aplicam-se as disposições gerais do artigo 442 do Código Civil

Se o incumprimento for devido ao comprador da promessa, isto é, à parte que entregou o depósito, este será abandonado em favor da contraparte;

Se a não conformidade for culpa do vendedor que fez a promessa, ou seja, da parte que recebeu o depósito, o valor depositado deverá ser devolvido em dobro.

Caso as mercadorias mencionadas no contrato prometido sejam entregues, o comprador em exercício poderá optar, em vez de receber o dobro do sinal, pelo valor atual das mercadorias na data do incumprimento, deduzido o preço acordado, acrescido do sinal e da parcela do preço já paga. Esta solução, prevista no parágrafo 2º do artigo 442.º do Código Civil, visa impedir o enriquecimento ilícito da parte inadimplente. Do contrário, o pagamento em dobro do sinal poderia ser vantajoso e, consequentemente, o incumprimento também o seria.

Conforme estipulado no Artigo 830, o não cumprimento de um contrato por ordem judicial também confere à parte não inadimplente o direito de exigir a execução específica do contrato. Por meio desse mecanismo, o devedor é substituído no cumprimento da obrigação, e o credor obtém a satisfação de seu direito por meio de processo judicial, estabelecendo, assim, o contrato definitivo. Cabe ressaltar que a legislação vigente presume que a existência de um depósito elimina a possibilidade de execução específica do contrato por ordem judicial, à luz das disposições do Artigo 830(2) do Código Civil. Contudo, essa presunção é refutável.

Fique à vontade para entrar em contato conosco para discutirmos isso mais detalhadamente

A “transferência em cadeia” do imposto sobre ganhos de capital baseia-se na legislação tributária harmonizada dos cantões e municípios.

O termo "adiamento em cadeia" refere-se à possibilidade (teórica!) de adiar indefinidamente o imposto sobre ganhos de capital com base em vários elementos de adiamento interligados.

Imposto sobre ganhos de capital imobiliário

Em caso de venda de imóvel, o ganho de capital está sujeito ao imposto sobre ganhos de capital imobiliário. Isso resulta em um lucro bruto na medida em que o valor recebido exceda os custos de investimento (preço de compra ou valor equivalente, despesas) (Art. 12, parágrafo 1, da Lei do Imposto sobre Ganhos de Capital Imobiliário). Dependendo da legislação cantonal que rege o imposto sobre ganhos de capital imobiliário, certas deduções podem ser feitas sobre o lucro bruto.

A lei equipara diversos outros atos jurídicos (Art. 12, parágrafo 2º, LHID) a uma verdadeira alteração de propriedade no direito civil, que constitui o caso de aplicação mais importante. Exemplos incluem a venda de quotas de uma empresa imobiliária ("transferência econômica"), a transferência de bens imóveis de ativos privados para ativos empresariais ("mudança de regime") ou a constituição de servidões privadas sobre bens imóveis.

Os parâmetros determinantes para o cálculo doimpostosobre as mais-valias imobiliárias, tais como "produto", "custos de investimento"e "valor de reposição", são conceitos jurídicos que não são especificados pelade harmonização.

No entanto, o conceito de".leiprescrito pelaDe modo geral, a Confederação, portanto, concede aos cantões e municípios alguma margem de manobra na definição do conceito.

Nos 25 anos desde que a legislação de harmonização entrou em vigor, os cantões e municípios têm assistido a uma surpreendente diversidade de práticas, particularmente no que diz respeito aodiferimentodatributação.

Enquantoumaprática cantonal ou municipal não for contestadaperanteo Supremo Tribunal Federal, ela permanece incontestada. A legislação federal não prevê nenhuminstrumentode harmonização".

Équea base tributável (lucro bruto) podevariardeumcantão para outro,apesar de situações factuais idênticas, e não apenas devido a diferentes escalas de impostos.

Para o diferimento ou transferência de ganhos de capital para outro cantão, é crucial saber em qual cantão o valor do ganho de capital diferidoédeterminado. Como veremos adiante, o lucro diferidoésempre determinado no cantão onde oimóvelé vendido. Este cantão aplica sua própria legislação.

Tributação diferida

O adiamento da tributação suspende o cálculo do aumento de valor do imóvel, mesmo que tenha ocorrido mudança de titularidade ou evento similar.

O diferimento da tributação constitui, portanto, uma exceção ao princípio geral da realização. A transação jurídica é tratada, de certa forma, como se o lucro bruto ainda não tivesse sido realizado.

O adiamento do pagamento de impostos só pode ser concedido pelos cantões nos cinco casos específicos expressamente e exaustivamente enumerados pelo legislador federal no artigo 12.º, n.º 3, alíneas a) a e) da Lei do Imposto sobre o Rendimento das Pessoas Coletivas (LHID). São eles:

Em caso de transferência de propriedade por herança (devolução de herança, divisão de herança, legado), adiantamento de herança ou doação (caso de direito sucessório);

Em caso de transferência de bens entre cônjuges em conexão com o regime matrimonial ou em caso de compensação por contribuições extraordinárias de um cônjuge para a manutenção da família (art. 165CC) ou por reclamações decorrentes do direito do divórcio, desde que ambos os cônjuges concordem (caso de direito de família);

Em caso de reorganização de parcelas de terra (caso de transferência forçada);

Em caso de venda total ou parcial de um imóvel agrícola e/ou florestal, desde que o produto da venda seja utilizado, em prazo razoável, para a aquisição de um imóvel substituto explorado pelo próprio contribuinte ou para a melhoria de imóveis agrícolas ou florestais pertencentes ao contribuinte e por ele explorados (cenário "aquisição de imóvel agrícola substituto");

No caso da venda de uma habitação (casa ou apartamento) que tenha sido utilizada de forma permanente e exclusiva pelo vendedor, desde que as receitas obtidas sejam utilizadas, dentro de um prazo razoável, para a aquisição ou construção na Suíça de uma habitação utilizada para o mesmo fim (no caso da aquisição de um imóvel de substituição).

Esses cinco cenários que geram tributação diferida são sistematicamente subdivididos em grupos de casos claramente definidos, incluindo:

Um grupo de aquisições de substituição (Figuras 4 e 5), um grupo em que o proprietário não recebe contraprestação pela transferência da propriedade (direito de herança, (figura 1) a) ou dentro da família (direito de família, (figura 2)), bem como um grupo que inclui transferências de propriedades baseadas em restrição (consolidação de terras, (figura 3)).

É possível distinguir dois tipos.

No primeiro caso, o sujeito tributário permanece o mesmo, enquanto o edifício "muda" (particularmente para aquisições de substituição [figuras 4 e 5]).

No outro caso, o edifício não é afetado e a modificação ocorre por meio da troca do sujeito passivo (em particular, no caso de uma transferência de propriedade entre cônjuges ou uma transferência em que o diferimento da tributação é substituído por outro evento que desencadeia o diferimento da tributação, as condições correspondentes também são trocadas).

A razão pela qual o legislativo federal criou os cinco cenários, introduzindo assim o adiamento da tributação, reside em importantes motivações econômicas, sociais e de política (privilegiada).

Em caso de mudança de propriedade, os cantões e municípios são obrigados a suspender temporariamente a tributação do lucro bruto. O princípio é essencialmente: "não agora, mas depois".

Devido à lista exaustiva, os cantões e municípios também não estão autorizados a criar outros cenários que desencadeiem o diferimento tributário. Por exemplo, imóveis adquiridos por doação (item 1 ou 2). No âmbito desta sistematização, é importante ter em mente que cada cenário possui condições diferentes que devem ser atendidas para que o diferimento tributário seja concedido.

Limites

O diferimento fiscal deve ser distinguido da isenção; os dois mecanismos legais apresentam diferenças conceituais significativas: o diferimento fiscal vigora até que as condições preferenciais para o diferimento desapareçam. Se as condições para o diferimento fiscal desaparecerem, ou se todas as condições de um determinado cenário deixarem de ser atendidas, a tributação incide e o ganho de capital sobre o imóvel passa a ser tributado.

Portanto, a tributação continua sendo possível mesmo após anos de adiamento.

Por outro lado, no caso da isenção fiscal, o direito à tributação desaparece a partir do momento em que as condições são cumpridas e a tributação subsequente deixa de ser possível após alguns anos – o que pode ser ilustrado pela fórmula “nem agora, nem depois”.

Deve-se esclarecer também que o diferimento não constitui um fato gerador para a reavaliação do imposto, nos termos do Artigo 53 da Lei Federal de Harmonização dos Impostos Diretos (LHID), uma vez que a eliminação do diferimento tributário não constitui um fato gerador nos termos do Artigo 53, parágrafo 1º, ou do Artigo 51, parágrafo 1º, alínea a, da LHID: não se trata de tributação retroativa, pois o que deveria ter sido tributado na época não o é. Trata-se, antes, de tributação quando cessarem os motivos do diferimento tributário.

Requisitos para aquisição de substituição

O conceito de "propriedade de substituição" é definido de forma vinculativa para os cantões e municípiospela regra de harmonização do Art. 12, parágrafo 3, alíneas d e e, da LHID (Lei Canadense de Habitação e Desenvolvimento). Os cantões e municípios não podem definir autonomamente o conceito jurídico regido pela lei federal.

Isto é ainda mais verdade, uma vez que a aquisição por substituição também é permitida para além das fronteiras cantonais.

Por outro lado, continua sendo responsabilidade dos cantões definir as escalas, taxas e valores isentos de impostos (“deduções sociais”) (cf. art. 1º, parágrafo 3, segunda frase, LHID).

Tanto o objeto alienado original quanto o objeto substituto adquirido devem ser ocupados como "uma moradia usada permanentemente e exclusivamente para uso próprio do alienante".

“Residência” significa que os proprietários estabelecem seu domicílio civil ou fiscal no local do imóvel que está sendo despejado.

O termo "habitação utilizada para uso próprio do proprietário" refere-se, portanto, apenas à residência principal, enquanto que uma residência fiscal secundária não pode ser considerada para efeitos de tributação diferida no caso de um imóvel de férias.

No caso de um contrato de arrendamento de dois anos por terceiros, o Tribunal Federal decidiu que já não existia qualquer utilização separada do imóvel.

Em princípio, a utilização por terceiros (como o aluguer a terceiros) exclui, portanto, a utilização própria.

Em caso de adiamento após a aquisição de um imóvel substituto, recomenda-se, portanto, permitir, no máximo, o uso temporário do imóvel por terceiros. Do contrário, a autoridade tributária poderá deixar de considerar cumprida a condição de "uso permanente e exclusivo para fins próprios" e poderá tributar o ganho de capital imobiliário.

O Supremo Tribunal Federal deixa explicitamente em aberto a questão do prazo para a aquisição de substituição. Os cantões podem determinar por si mesmos a duração do "período adequado" para a realização da aquisição de substituição.

A maioria dos cantões geralmente permite um período de dois a cinco anos.Posteriormente, o Supremo Tribunal Federal decidiu que um intervalo de sete anos entre a venda e a aquisição de um novo imóvel já não era apropriado em nenhum caso.

Além disso, a aquisição de substituição pode ser realizada não apenas retroativamente, mas também antecipadamente. Nesse caso, é denominada "aquisição de substituição antecipada".

Método de transferência de um ganho cuja tributação foi diferida

A transferência do ganho cuja tributação foi diferida baseia-se em dois métodos aprovados pelo Tribunal Federal.

Aplicação do "método absoluto"

O "método absoluto". De acordo com essa disposição, o diferimento da tributação é concedido apenas para a parcela do lucro investida na aquisição do item de substituição, após a reutilização dos custos de investimento do item vendido (e quaisquer serviços de terceiros).

Se os fundos alocados para o imóvel de substituição não excederem os custos de investimento do imóvel vendido, o ganho de capital será tributado integralmente.

Neste caso, não há diferimento da tributação sobre ganhos de capital imobiliário. O lucro é considerado realizado e não reinvestido. Qualquer lucro não reinvestido é tributado imediatamente. Portanto, o diferimento da tributação previsto no art. 12, parágrafo 3, alínea e, da LHID (Lei do Imposto Predial e Territorial Urbano) só deve ser concedido se e na medida em que o valor reinvestido no imóvel substituto exceda os custos de investimento do imóvel inicial.

Aplicação do "método unitário"

É interessante notar que o adiamento da tributação sobre ganhos imobiliários ocorre além das fronteiras cantonais.

A questão que se coloca é a qual cantão é concedida a soberania fiscal sobre o lucro imobiliário inicial.

Nas relações intercantonais, o Tribunal Federal decidiu a favor da aplicação do "método unitário", excluindo o "método da divisão"

Assim, o lucro bruto diferido (e, portanto, a base tributável latente) é alocado integralmente ao cantão de chegada em cujo território ocorre a alienação do imóvel de substituição, sem qualquer outro diferimento de tributação.

Os lucros brutos constituem um único objeto tributável no (último) cantão de chegada, daí a designação de "método único".

O método de divisão, também discutido na doutrina, segundo o qual o último lucro bruto tributável é distribuído proporcionalmente entre o cantão de partida e o cantão de chegada (ou cantões de chegada), não tem fundamento na legislação federal.

O Tribunal Federal confirma, assim, que não só as reservas latentes são transferidas para o outro cantão, como também a jurisdição e a soberania em matéria tributária mudam de um cantão para outro.

Em outras palavras: "não agora, mas depois" significa, do ponto de vista processual, que somente a autoridade tributária do "último" cantão deve agir, aplicando exclusivamente a sua própria lei.

Do ponto de vista material, a totalidade do último lucro bruto vai exclusivamente para o "último" cantão; os outros cantões não recebem nada.

Atraso devido a alteração no sujeito tributário

O segundo tipo de diferimento, por meio de modificação do sujeito tributário, inclui as premissas do direito sucessório e do direito de família (figuras 1 e 2).

O cantão onde o imóvel está localizado não pode, apesar da mudança de titularidade segundo o direito civil, cobrar imposto sobre ganhos de capital sobre o imóvel transferido. De acordo com a jurisprudência do Supremo Tribunal Federal, a reserva de usufruto não acarreta, do ponto de vista econômico, um resultado significativamente diferente da transferência de propriedade por falecimento, segundo o direito civil.

O Tribunal Federal enfatizou, portanto, que o art. 12, parágrafo 3, alínea a, da LHID inclui expressamente os atos sucessórios inter vivos (“adiantamento de herança”) e até mesmo as doações baseadas no direito das obrigações.

Com relação ao adiantamento de herança (que também se aplica à doação de bens imóveis), o Supremo Tribunal Federal decidiu recentemente que o diferimento tributário pode ser invocado também em caso de transação jurídica mista. A parcela "isenta" não deve ultrapassar um determinado limite.

O "adiamento em cadeia"

É particularmente interessante saber o que acontece com a prorrogação do diferimento tributário quando um evento que desencadeia o diferimento é seguido por outro evento que também o desencadeia, ou seja, quando os grupos de casos são combinados.

Exemplo 3: A filha C. recebe uma parte de um apartamento da mãe. Como o apartamento não atende às suas necessidades, ela vende sua parte por 700.000 francos e adquire um imóvel em outro local por 850.000 francos.

Possibilidades e limitações de combinação

A legislação sobre harmonização tributária não prevê expressamente se um fato gerador de tributação diferida pode ser substituído por outro fato gerador de tributação diferida.

Como vimos, a legislação tributária harmonizada dos cantões e municípios abrange apenas os cinco casos de eventos que desencadeiam a tributação diferida, os quais estão listados de forma exaustiva.

Considerando o princípio da harmonização horizontal e vertical e a importância fundamental das condições, da existência e da revogação do diferimento tributário, o Supremo Tribunal Federal decidiu que a possibilidade de combinar esses dois elementos é matéria exclusiva do direito federal. Consequentemente, os cantões não podem estabelecer seus próprios mecanismos de combinação, o que é apropriado, visto que nem os cantões nem os municípios podem criar novos fatos geradores de tributação diferida.

Desde que a ligação ininterrupta de um novo elemento ao antigo elemento constituinte de um fato gerador seja garantida e a obrigação tributária latente seja totalmente mantida, o contribuinte pode, por sua própria vontade, passar de um fato gerador para outro.

O Tribunal Federal, portanto, negou o estabelecimento de um fato ou de um nexo causal entre fatos.

A diferença entre os diversos eventos que desencadeiam a tributação diferida baseia-se, portanto, na legislação federal, e os diferentes cenários podem ser combinados de diversas maneiras.

Processamento informativo da "cadeia atrasada"

No caso de um diferimento em cadeia que seja de alguma forma "infinito", pode ser problemático que o benefício diferidopossamais ser reconstituído após décadas.

Isso se torna particularmentedifícilquando já ocorreram várias aquisições de substituição fora das fronteiras cantonais.

Neste contexto, é importante que se exija que o contribuinte coopere (em particular, fornecendo informações) com todas as autoridades fiscais envolvidas na aquisição intercantonal de substituição.

Em seguida, o cantão que concede a aquisição substitutiva ("cantão de partida") comunica sua decisão à autoridade tributária do cantão onde o imóvel substituto está localizado ("cantão de chegada").

Essas obrigações de fornecer informações e de informar têm como objetivo garantir informações sobre os valores de referência que definem o montante do ganho imobiliário e o montante do reinvestimento.

Somente quando os valores de referência são conhecidos é que se pode determinar, aplicando o método absoluto, se e em que medida o diferimento tributário deve ser concedido.

Além disso, de acordo com a jurisprudência do Tribunal Federal, existe o direito de obter uma decisão declaratória fixando o montante do ganho imobiliário (diferido).

Paragarantira segurança jurídica, os contribuintes devem buscar a definição do prazo de diferimento tributárioo maispossíveloapósbreveinvestimentode substituição. Para tanto, atributáriadeve, como já mencionado,emitir uma sentença declaratória, sujeita aos procedimentos legais e de recurso ordinários.

O fim do "adiamento em cadeia"

O adiamento do imposto termina quando:

Um requisito não é cumprido ou desaparece dentro de um grupo de casos (por exemplo, o imóvel de substituição deixa de ser usado "de forma permanente e exclusiva" ou um dos cônjuges não aceita o adiamento ao transferir o imóvel para o regime matrimonial); ou se a transição para outro grupo de casos falhar (por exemplo, não há investimento de substituição dentro de um "prazo adequado"); ou ocorre uma alienação definitiva.

No final da cadeia, o cálculo deve ser baseado no último ganho imobiliário obtido.

Os lucros obtidos anteriormente e que estão sujeitos a diferimento tributário não são levados em consideração.

Em particular, não há agregação de todos os ganhos já realizados. O cálculo é "completamente normal", ou seja, baseado no último lucro bruto obtido, sem qualquer diferimento tributário adicional.

Os ganhos de capital imobiliário são tributados, como vimos, na ausência de outro evento que desencadeie a tributação diferida ("no final da cadeia"). As regras vigentes naquele momento (faixas de tributação, base tributável, etc.) são decisivas

Qualquer evento que desencadeie tributação diferida pode ser substituído por um evento similar ou legalmente permitido que também desencadeie tributação diferida, sem que ocorra tributação imediata. Assim, uma troca "intermediária" entre diferentes eventos que desencadeiam tributação diferida também é permitida.

Os desafios surgem, em particular, quando ocorrem eventos que desencadeiam a tributação diferida nas relações intercantonais.

Segundo o "método unitário", o último cantão onde o imóvel se situa — ou seja, aquele em que não há mais diferimento de tributação — é o autorizado a tributar o lucro bruto obtido na última transferência, aplicando a sua própria legislação tributária. Documentar esses sucessivos diferimentos de tributação é, portanto, de grande importância, sobretudo por esse motivo.

Fonte: steuerportal

13.12.2022

Fique à vontade para entrar em contato conosco para discutirmos isso mais detalhadamente

O panorama tributário global está passando por rápidas mudanças, com repercussões para a Suíça e as empresas ali sediadas.

De acordo com o roteiro estabelecido pela OCDE e pelos países do G20, os primeiros elementos de um imposto mínimo devem entrar em vigor em 1º de janeiro de 2023.O Conselho Federal decidiu, portanto, implementar o imposto mínimo por meio de uma emenda constitucional e garantir, por meio de uma portaria transitória, que o imposto mínimo possa ser introduzido em 1º de janeiro de 2024. Os eleitores serão chamados a decidir sobre esta questão em 23 de junho de 2023.Do ponto de vista tributário, a Suíça continua sendo um local atraente tanto para empresas quanto para indivíduos, mas, com a introdução de um imposto mínimo global sobre grandes corporações em vista, alguns cantões devem se preparar para tributá-las mais pesadamente. À luz das reformas previstas pela OCDE e pelos países do G20, que planejamintroduzir uma alíquota mínima de imposto sobre o lucro corporativo de 15%, espera-se que as diferenças entre cantões com baixas alíquotas de imposto corporativo, como Zug (11,85%), e Berna (21,04%), que cobra impostos elevados, diminuam. No entanto, a taxa mínima de imposto de 15% proposta pela OCDE só se aplicará a empresas com receitas anuais superiores a 750 milhões de euros.Na Suíça francófona, os cantões de Vaud e Genebra fixaram as suas taxas de imposto sobre o lucro das empresas em 14%, Neuchâtel em 13,57%, Friburgo em 13,87%, Valais em 17,12% e Jura em 16%. Comparativamente à taxa mínima de 15% da OCDE, a diferença não é muito grande, e estes cantões apenas precisarão de fazer pequenos ajustes para cumprir as taxas da OCDE. Na Suíça germanófona, o cantão de Zug lidera o ranking com uma taxa de 11,9%, seguido por Nidwalden (12,0%) e Lucerna (12,2%). Com uma taxa de 21,0%, o cantão de Berna encontra-se no último lugar.

Taxas de Imposto sobre as Empresas na Suíça em 2022: Em comparação internacional, as empresas são tributadas de forma branda na Suíça. Taxas inferiores às dos cantões com baixa tributação só são encontradas em jurisdições offshore tradicionais, como Guernsey, Catar e alguns países do Leste Europeu (Sudeste Europeu). A Irlanda continua sendo o principal concorrente da Suíça na Europa. Internacionalmente, as grandes empresas suíças também estarão sujeitas às mesmas regras que as localizadas em cidades como Singapura, Hong Kong ou Dubai, que também terão que aumentar sua alíquota de imposto para 15%. Portanto, haverá menos incentivos para que as empresas se mudem para esses locais unicamente por razões fiscais. Para grandes corporações, a concorrência tributária entre cantões terá um papel menos significativo como fator nas futuras decisões de localização. Resta saber se essas mudanças na tributação corporativa terão consequências para o imposto de renda pessoal.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. A falta de consentimento ou a retirada do consentimento pode afetar negativamente determinados recursos e funções.

Funcional

Sempre Ativa

O armazenamento ou acesso técnico é estritamente necessário para efeitos de interesse legítimo para permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou para o único propósito de realizar a transmissão de comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou o acesso técnico é necessário para fins de interesse legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatisticas

O armazenamento ou acesso técnico é utilizado exclusivamente para fins estatísticos.O armazenamento ou acesso técnico é utilizado exclusivamente para fins estatísticos anônimos. Na ausência de uma intimação judicial, da cooperação voluntária do seu provedor de serviços de internet ou de registros adicionais de terceiros, as informações armazenadas ou recuperadas para essa finalidade específica geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar anúncios, ou para seguir o usuário em um site ou em vários sites com fins de marketing semelhantes.