ADIANTAMENTOS E EMPRÉSTIMOS A ACIONISTAS OU SÓCIOS

Para limitar o rendimento tributável a 100% diretamente, para todos os titulares de participações em PMEs numa empresa, a questão recorrente é encontrar o equilíbrio entre salário, dividendos, empréstimos e adiantamentos da empresa.

Lembrando que é possível, respeitando regras específicas, conceder:

Empréstimos, com taxas de juros definidas anualmente pela AFC

Dividendos ao principal acionista (mínimo de 10% das ações), tributáveis em 60%.

É evidente que os resultados desiguais dos últimos dois anos, com as repercussões e consequências da pandemia, não contribuem para a manutenção de um sistema tributário razoavelmente estável ao longo do tempo, e as decisões tomadas têm repercussões financeiras significativas, tanto no âmbito tributário quanto no âmbito das contribuições sociais.

Existem regras específicas a serem seguidas antes de tomar decisões, e atenção especial deve ser dada às taxas a serem aplicadas a empréstimos e adiantamentos, que são definidas para cada ano fiscal pela AFC.

As taxas de juros variam dependendo da finalidade do empréstimo e da moeda em que o empréstimo é denominado; dependendo desta última, as taxas podem variar enormemente.

Fique à vontade para entrar em contato conosco para uma consulta inicial sobre este assunto

ADIANTAMENTOS E EMPRÉSTIMOS A ACIONISTAS OU SÓCIOS

Regras Gerais 2022

O empréstimo é possível, mas não deve comprometer a empresa (ou seja, salários, LPP, AVS e credores).

O empréstimo deve ser registrado como um ativo (ativo de longo prazo no balanço patrimonial)

Existe uma taxa de juros obrigatória de acordo com a tabela federal.

O empréstimo é nominal (a pessoa deve ser declarada e não apenas nomeada "empréstimo ao administrador" (acordo do conselho se houver várias pessoas envolvidas))

Anexos da AFC

Empréstimo corporativo - Taxas de juros e regras em CHF

Empréstimo corporativo - Taxas de juros em moedas estrangeiras

Circular AFC 6 Patrimônio Oculto

Para determinar se a remuneração de adiantamentos ou empréstimos concedidos em francos suíços é adequada, a Administração Tributária Federal aplica anualmente as seguintes taxas de juros:

Taxas de juros dedutíveis de impostos sobre adiantamentos ou empréstimos em francos suíços

Juros dedutíveis de impostos sobre adiantamentos ou empréstimos em moeda estrangeira

CIRCULAR AFC Nº 6

DIVIDENDOS - REGRAS

Dividendos são definidos como a quantia de lucros que uma sociedade anônima paga aos seus acionistas.

O pagamento e o valor dos dividendos são propostos pela administração na assembleia geral (ou assembleia de acionistas) e decididos pelos acionistas. Não existe obrigação legal de distribuir a totalidade ou apenas parte do lucro.

A empresa pode reter o lucro para investi-lo em uma nova máquina ou em um prédio, por exemplo.

Na Suíça, os dividendos são geralmente pagos uma vez por ano.

Dividir o dividendo pelo preço da ação resulta no seu rendimento. Isso indica o valor ganho para cada franco investido. O rendimento do dividendo, combinado com a valorização da ação, proporciona o retorno total sobre as ações ou investimentos.

Na Suíça, os dividendos estão sujeitos a imposto de renda e imposto retido na fonte .

Existem dois tipos de dividendos: dividendos em dinheiro, pagos em espécie ao acionista, e dividendos em espécie, que podem ser pagos na forma de quaisquer ativos da empresa. É comum que as empresas distribuam ações de uma subsidiária como dividendos em espécie, separando-as assim da subsidiária.

Para as sociedades de responsabilidade limitada (Sàrl), o termo utilizado não é dividendo, mas sim distribuição de lucros. O valor dos dividendos depende do lucro da empresa; geralmente, uma parte do lucro é retida e destinada a reservas, por exemplo, para financiar investimentos. Em alguns casos, um dividendo extraordinário também pode ser pago independentemente do lucro anual.

Quantidades máximas

Em princípio, os componentes de salário e dividendos devem ser ajustados. Os pagamentos de benefícios devem ser comparáveis aos de outras empresas e estar em conformidade com as práticas locais e setoriais.

É importante observar, por um lado, que um pagamento de dividendos excessivo, caso o valor seja claramente desproporcional ao salário, pode ser reclassificado pelo fundo de compensação como salário pago no nível da remuneração usual do setor.

Por outro lado, as autoridades fiscais podem suspeitar de distribuição oculta de dividendos caso sejam pagos salários excessivos aos acionistas. Este é sempre considerado um fator geral no âmbito de uma análise caso a caso.

Na legislação tributária federal, a "prática Nidwalden" consolidou-se para abordar a questão da desproporção manifesta entre trabalho e remuneração, ou entre capital investido e dividendos pagos

(ATF 134 V 297). De acordo com esse princípio, a renda AVS declarada e o salário, em conformidade com as práticas do setor, são comparados com os pagamentos de dividendos e o valor das ações para determinar se parte dos dividendos distribuídos deve ser considerada como contribuição determinante da renda.

Cabe aos fundos de compensação avaliar, de forma independente, se um componente da renda deve ser classificado como rendimento salarial ou rendimento de capital. No entanto, os fundos de compensação devem observar a perspectiva da legislação tributária federal (Art. 23 da Lei Federal sobre Seguro de Velhice e Sobrevivência).

Deve-se evitar, sempre que possível, um ponto de vista que difira daquele das autoridades fiscais e das instituições de segurança social.

A partir de um retorno sobre o patrimônio líquido superior a 10%, os fundos de remuneração presumem que o dividendo é excessivo (cap. 2011.7 Diretrizes sobre a determinação do salário em AHV, AI e APG, estado de janeiro de 2016).

Uma exceção a este princípio é possível, no entanto, de acordo com a jurisprudência recente em matéria de direito tributário, por exemplo, no caso de um dividendo substancial (acórdão de 25 de outubro de 2012; 9C_669/2011).

Dividendo substancial

Os dividendos podem ser distribuídos não apenas a partir do lucro líquido do exercício anterior, mas também a partir dos lucros retidos (Art. 675, parágrafo 2, do Código Suíço das Obrigações, reservas abertas). A distribuição de dividendos em um exercício com prejuízo também é possível na medida em que os lucros retidos excedam o prejuízo.

De acordo com a jurisprudência da legislação tributária federal, um dividendo excessivo correspondente a um retorno sobre o patrimônio líquido superior a 10% não deve ser reclassificado como salário se for um dividendo proveniente do patrimônio da empresa e se um salário pelo menos equivalente às práticas dosetor tiver sido pago durante o período de acumulação dos lucros da empresa (ou seja, durante a fase de formação do patrimônio para pagamentos subsequentes de dividendos).

Em outras palavras, isso significa que um dividendo desproporcional não poderia ser reclassificado como salário durante a fase de constituição da reserva, de acordo com a legislação previdenciária, se um salário compatível com a prática do setor tivesse sido pago durante esses anos. É irrelevante se um salário adequado também foi pago durante o ano em que o dividendo substancial foi pago.

Em sua reunião de 19 de maio de 2021, o Conselho Federal decidiu que a revisão da lei de sucessões entraria em vigor em 1º de janeiro de 2023.Essas novas disposições permitirão aos testadores dispor livremente de uma parte maior de seus bens.

A nova lei de herança será mais flexível. Os testadores poderão dispor livremente de uma parcela maior de seus bens.

Atualmente, a parte da herança reservada aos filhos corresponde a três quartos da quota legal. No futuro, esse valor será reduzido à metade. Já a parte reservada aos pais será completamente abolida.

Os direitos do cônjuge ou companheiro(a) registrado(a), no entanto, permanecem inalterados. Uma pessoa que deseje dispor de seus bens por testamento estará menos limitada pelas regras de legítima. Ela poderá dispor de seus bens com mais liberdade e, por exemplo, favorecer mais seu(sua) companheiro(a). O Conselho Federal decidiu que a lei de sucessões revisada entrará em vigor em 1º de janeiro de 2023.

Para melhor compreender este caso, segue uma explicação dos termos jurídicos utilizados no direito sucessório

Herdeiros legais

Os herdeiros legais são aqueles designados por lei para herdar caso o falecido não tenha deixado um testamento.

Os direitos de herança variam de acordo com o estado civil do falecido no momento do óbito e o grau de parentesco de seus herdeiros.

Os herdeiros legais herdam de acordo com uma determinada ordem de sucessão baseada no grau de parentesco ou, mais precisamente, de acordo com a ordem de parentesco em relação ao falecido.

Os parentes mais próximos excluem aqueles que são mais distantes. Portanto, os herdeiros legais são sempre os parentes mais próximos.

O primeiro grupo de parentes é composto pelos descendentes diretos do falecido, ou seja, seus filhos ou os descendentes destes. Os filhos herdam em partes iguais dentro de cada ramo da família.

Filhos adotivos ou filhos naturais herdam da mesma forma que filhos legítimos;

O segundo parente herda quando não há descendentes. Isso inclui o pai e a mãe ou, em caso de falecimento anterior, os irmãos e irmãs do falecido ou mesmo seus descendentes, se algum deles tiver falecido antes deles;

O terceiro grupo de parentes é composto pelos avós e seus descendentes. Isso inclui tios e tias, primos ou seus descendentes.

O cônjuge sobrevivente está fora do círculo familiar, uma vez que não possui laços de sangue com a família.

Determinados parentes próximos têm direito legal a uma proporção específica da herança. Esses herdeiros necessários são:

O cônjuge sobrevivente

Os descendentes

Participação na herança

A parte legal da herança é a porção da herança à qual uma pessoa tem direito por lei, a menos que o testador tenha decidido de outra forma (por exemplo, em um testamento).

Herança reservada

A parte reservada é a porção mínima da herança, definida por lei, à qual uma pessoa tem direito; é inferior à parte legal. No entanto, nem todos os herdeiros legais têm direito à parte reservada.

Somente o cônjuge e os filhos do falecido têm direito à parte obrigatória da herança

Se um testamento não respeitar a parte reservada da herança, ele não é automaticamente nulo; primeiro precisa ser contestado pelos herdeiros legais.

Cota disponível

A parte disponível é a parcela da herança que permanece após a dedução das porções reservadas. O testador pode legar essa parte como desejar, a indivíduos ou organizações sem fins lucrativos, por meio de testamento ou acordo sucessório.

Vontade Suíça

O Código Civil Suíço prevê três formas de testamento: hológrafo, público e oral. O testamento hológrafo é a forma mais simples e comum. Deve ser inteiramente manuscrito, datado e assinado pelo testador.

Pacto Suíço de Herança

Um pacto sucessório é um contrato entre duas ou mais pessoas cujo objeto é a sucessão de pelo menos uma delas.

Qualquer pessoa capaz de discernimento e com 18 anos ou mais pode celebrar um acordo de sucessão.

Com o consentimento dos herdeiros, o testador pode dispor livremente de seus bens, sem limites. Por exemplo, um herdeiro necessário pode renunciar a toda ou parte de sua herança por meio desse ato.

O acordo de herança pode infringir a parte reservada de outros herdeiros que não participam do contrato.

Neste caso, as partes lesadas podem fazer valer seus direitos por meio de uma ação contra os demais herdeiros (ação de redução).

O acordo de herança é estabelecido de forma autêntica (perante um notário).

Diferentemente de um testamento, um acordo sucessório não pode ser modificado unilateralmente. Qualquer alteração deve ser feita na presença de um tabelião e com a participação de todas as partes

Mudanças para casais

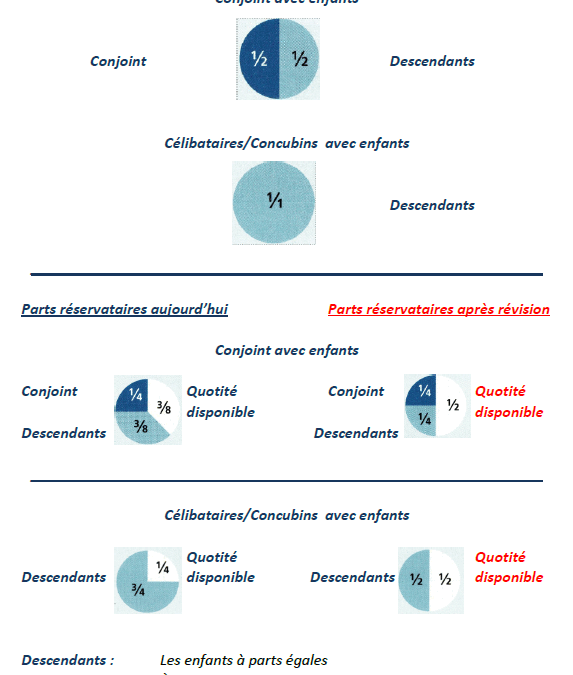

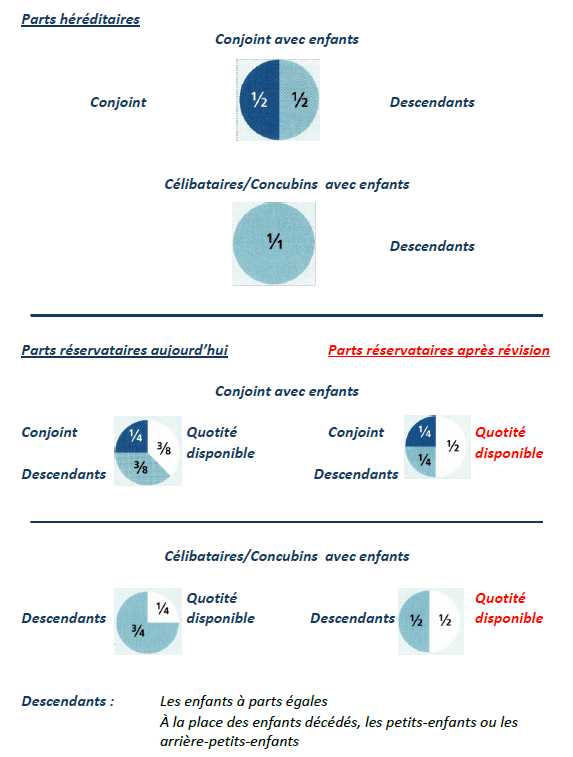

Os direitos de herança dos descendentes diminuirão.

Atualmente, os filhos têm direito a uma parte reservada de 3/8 da sua herança.

A partir de agora, essa parte será de 1/4. A parte disponível aumentará de 3/8 para 1/2.

Os testadores poderão, portanto, dispor de uma parte maior da herança da maneira que considerarem mais adequada

Os casais que vivem em famílias reconstituídas poderão, graças ao aumento da parcela disponível, favorecer seus próprios filhos, mas também levar em consideração seus enteados.

Os cônjuges podem se proteger melhor mutuamente. Isso é especialmente importante quando o cônjuge sobrevivente depende da renda da herança ou precisa quitar a hipoteca para manter sua casa.

Caso contrário, na pior das hipóteses, ele será forçado a vender para reduzir seus custos fixos ou para compensar os filhos.

A redução da parcela reservada de um patrimônio permite que os líderes empresariais definam a sucessão dentro de sua empresa com mais facilidade.

Mudanças para parceiros não casados

A lei de sucessões não regula a coabitação.

Sem disposições específicas, os parceiros em união estável e seus filhos não poderão, portanto, reivindicar a herança mesmo após a revisão da lei de sucessões.

Como essas constelações podem ser muito diferentes, não é a lei, mas os testadores que, mesmo após a reforma, continuarão com o poder de decidir quais pessoas desejam favorecer.

No futuro, os testadores terão mais liberdade para fazer isso, pois os direitos de herança dos descendentes diminuirão e os dos pais desaparecerão completamente.

Parceiros que coabitam e famílias reconstituídas também devem tomar medidas para evitar uma situação injusta na divisão da herança.

Quem já tiver organizado seu patrimônio e elaborado, por exemplo, um testamento, deve estudar com um especialista independente os pontos que precisam ser adaptados em função da reforma, a fim de evitar erros.

Perda do direito a uma parte reservada da herança durante o processo de divórcio

Os cônjuges divorciados cujo decreto de divórcio é executável perdem todos os direitos sobre o patrimônio do outro; isso também se aplica às uniões estáveis registradas.

O cônjuge sobrevivente e o parceiro registado atualmenteo seu direito à parte da herança e à parte reservada caso o outro cônjuge ou parceiro venha a falecer durante o processo de divórcio.

Atualmente, os parceiros registrados e os casais casados são iguais perante a lei. Com a revisão, o cônjuge e o parceiro registrado perderão o direito à parte reservada da herança assim que o processo de divórcio for instaurado.

Até que a sentença de divórcio seja executável, o cônjuge sobrevivente e o parceiro registado continuarão a ter direito à sua quota-parte legal da herança, a menos que o testador tenha decidido de outra forma (por exemplo, através de um testamento).

Transmitir o negócio dentro da família é muito mais do que apenas um desafio legal.

O simples favoritismo ou desfavoritismo a um membro da família em detrimento de muitos outros pode prejudicar as relações familiares e gerar diversos problemas para o novo proprietário.

Segundo a nova lei de sucessões, as porções reservadas constituem uma parte menor, o que facilita a transmissão dentro da família.

Perspectivas para as futuras etapas de revisão de empresas familiares

Numa futura fase de revisão da lei das sucessões, está previsto facilitar a transferência de empresas familiares.

As empresas familiares ficam particularmente ameaçadas em caso de falecimento do proprietário, se o seu espólio não for devidamente liquidado.

Dependendo da avaliação da empresa, seus compradores devem pagar uma alta indenização aos seus co-herdeiros, que são protegidos por reservas de herança.

Isso pode colocar uma empresa em dificuldades ou até mesmo levar à sua fragmentação, caso grande parte dos ativos esteja vinculada à empresa.

A revisão visa, entre outras coisas, permitir o adiamento do pagamento da indenização caso a empresa não possua liquidez suficiente para um pagamento imediato.

Quotas legais de herança, porções reservadas e quota disponível

CÓDIGO CIVIL SUÍÇO – DIREITO DAS HERANÇAS

RO 2021 312 DE 18 DE DEZEMBRO DE 2020 – ENTRA EM VIGOR EM 1 DE JANEIRO DE 2023

2. Os cônjuges divorciados deixam de ser herdeiros legais um do outro.

3. Salvo estipulação em contrário, os cônjuges perdem todos os benefícios decorrentes de disposições testamentárias:

1. no momento do divórcio;

2. no momento do falecimento, se estiverem pendentes processos de divórcio que resultem na perda da parte reservada ao cônjuge sobrevivente.

Artigo 216, parágrafos 2 e 3

2. A participação nos lucros que exceda a metade não é levada em consideração para o cálculo das reservas sucessórias do cônjuge ou companheiro(a) sobrevivente, bem como dos filhos comuns e seus descendentes.

3. Tal acordo não pode infringir a parte reservada aos filhos de um relacionamento anterior e aos seus descendentes.

2. O mesmo se aplica em caso de dissolução do regime por morte, quando estiverem pendentes processos de divórcio que resultem na perda da reserva do cônjuge sobrevivente.

Art. 241, parágrafo 4

4. Salvo estipulação em contrário no contrato de casamento, a modificação da partilha legal não se aplica em caso de morte, quando estiver pendente um processo de divórcio que resulte na perda da parte reservada ao cônjuge sobrevivente.

Art. 470, parágrafo 1

1. Quem deixa descendentes, seu cônjuge ou parceiro registado tem o direito de dispor do que exceder o montante da sua parte reservada após a sua morte.

Art. 471

II. Reserva

A parcela reservada corresponde à metade do imposto sobre heranças.

Art. 472

III. Perda da parte reservada em caso de processo de divórcio

1. O cônjuge sobrevivente perde a sua parte reservada se, no momento do falecimento, houver um processo de divórcio em andamento e:

1. O processo foi iniciado por requerimento conjunto ou prosseguiu de acordo com as disposições relativas ao divórcio por requerimento conjunto, ou

2. Os cônjuges vivem separados há pelo menos dois anos.

2 Nesse caso, as reservas são calculadas como se o falecido não tivesse sido casado.

3. Os parágrafos 1 e 2 aplicam-se por analogia ao procedimento de dissolução de uma sociedade registada.

Art. 473

IV. Usufruto

1. Independentemente de como a parte disponível for utilizada, o cônjuge ou parceiro registado pode, por disposição em caso de morte, deixar ao sobrevivente o usufruto de toda a parte que passa para os seus descendentes comuns.

2. Este usufruto serve como direito sucessório concedido por lei ao cônjuge sobrevivente ou ao parceiro registado, em conjunto com os seus descendentes. Para além deste usufruto, a parte disponível corresponde a metade do património.

3. Se o cônjuge sobrevivente contrair novo matrimônio ou constituir união estável, seu usufruto deixa de onerar, para o futuro, a parte da herança que, à data do falecimento do testador, não poderia ter sido objeto de disposição testamentária de usufruto segundo as regras ordinárias sobre a parte reservada aos descendentes. Esta disposição aplica-se por analogia quando o cônjuge sobrevivente constituir nova união estável ou contrair novo matrimônio.

Art. 476

3. Seguro de vida e planos de previdência individual relacionados

1. Os seguros de vida contratados em nome do falecido, inclusive no âmbito de seguros individuais vinculados, que ele tenha contratado ou alienado em favor de terceiros por ato inter vivos ou em razão da morte, ou que ele tenha transferido gratuitamente a terceiros durante sua vida, são adicionados ao patrimônio apenas pelo valor de resgate calculado na data do falecimento.

2. Os créditos dos beneficiários decorrentes do plano de previdência individual do falecido junto a uma instituição bancária também são incorporados ao patrimônio.

Art. 494, parágrafo 3

3. No entanto, as disposições testamentárias e as doações inter vivos que excedam as doações habituais podem ser contestadas na medida em que:

1. quando forem incompatíveis com os compromissos decorrentes do acordo de herança, especialmente quando reduzirem os benefícios resultantes deste, e

2. onde não estavam reservados neste pacto.

Art. 522

B. Sobre a ação de redução I. Condições 1. Em geral

1. Os herdeiros que receberem um valor inferior à sua parte reservada têm o direito de intentar uma ação de redução, até que a parte reservada seja restituída, contra:

1. Aquisições por motivo de morte resultantes da lei;

2. Doações feitas em contemplação da morte, e

3. Doações entre pessoas vivas.

2. As disposições feitas em antecipação à morte, relativas às quotas dos herdeiros legais, são consideradas regras simples de partilha, desde que não revelem uma intenção contrária por parte de seu autor.

Art. 523

2. Titulares de reservas

Os bens adquiridos por falecimento decorrentes de lei e as doações por falecimento em benefício dos herdeiros necessários são reduzidos proporcionalmente ao montante que exceder a sua quota-parte reservada.

Art. 529

4. Seguro de vida e planos de previdência individual relacionados

1. Os seguros de vida contratados em nome do falecido, inclusive no âmbito de seguros individuais vinculados, que ele tenha contratado ou alienado em favor de terceiros por ato inter vivos ou em razão da morte, ou que ele tenha transferido gratuitamente a terceiros durante sua vida, estão sujeitos à redução do seu valor de resgate.

2. Os créditos dos beneficiários decorrentes do plano de pensão individual vinculado do falecido a uma fundação bancária também estão sujeitos a redução.

Art. 532

III. Na ordem das reduções

1. A redução é aplicada na seguinte ordem até que a reserva seja reconstituída:

1. sobre aquisições decorrentes de falecimento resultantes da lei;

2. sobre doações feitas em contemplação da morte;

3. sobre donativos inter vivos.

2. As doações inter vivos são reduzidas na seguinte ordem:

1. Doações feitas por contrato de casamento ou por acordo sobre bens que são levadas em consideração para o cálculo das reservas;

2. Doações e benefícios livremente revogáveis de planos de pensão individuais vinculados, na mesma proporção;

3. os outros presentes, começando do mais recente e terminando no mais antigo.

II

A modificação de outras leis é abordada no apêndice.

III

1. Esta lei está sujeita a referendo.

2. O Conselho Federal fixa a data de entrada em vigor.

Conselho dos Estados, 18 de dezembro de 2020. Presidente: Alex Kuprecht. Secretária: Martina Buol.

Conselho Nacional, 18 de dezembro de 2020 Presidente: Andreas Aebi Secretário: Pierre-Hervé Freléchoz

Expiração do prazo do referendo e entrada em vigor

1 O período de referendo aplicável a esta lei expirou em 10 de abril de 2021 sem ter sido utilizado.[3]

2. Esta lei entra em vigor em 1 de janeiro de 2023.[4]

19 de maio de 2021

Em nome do Conselho Federal Suíço: O Presidente da Confederação, Guy Parmelin; O Chanceler da Confederação, Walter Thurnherr

Anexo

(cap. II)

Alteração de outras leis

As leis mencionadas abaixo são alteradas da seguinte forma:

1. Lei Federal de 18 de junho de 2004 sobre Sociedades[5]

Art. 25, parágrafo 2

Revogado

Artigo 31, parágrafo 2

2. Salvo estipulação em contrário, os sócios perdem todos os benefícios decorrentes de disposições relativas ao falecimento:

1. no momento da dissolução da sociedade;

2. no momento do falecimento, se estiver pendente um processo de dissolução que resulte na perda da reserva do cônjuge sobrevivente.

2. Lei de 25 de junho de 1982 sobre seguro de velhice, sobrevivência e invalidez profissional[6]

Artigo 82.º Tratamento equivalente de outras formas de proteção social

1. Os empregados e os trabalhadores independentes também podem deduzir contribuições destinadas exclusiva e irrevogavelmente a formas reconhecidas de proteção social consideradas equivalentes a planos de pensão ocupacionais. Consideram-se como tal as seguintes:

a. Plano de pensão individual vinculado a uma instituição de seguros;

b. Plano de pensão individual vinculado a uma fundação bancária.

2 O Conselho Federal determina, com a colaboração dos cantões, em que medida as deduções referidas no parágrafo 1 são permitidas.

3. Estabelece os termos e condições das formas reconhecidas de previdência, em particular o círculo e a ordem dos beneficiários. Determina em que medida o titular da apólice pode modificar a ordem dos beneficiários e especificar seus direitos; as disposições feitas pelo titular da apólice devem ser por escrito.

4. Os beneficiários de uma forma reconhecida de proteção social têm direito específico ao benefício a que essa forma de proteção social lhes confere. A seguradora ou fundação bancária paga o benefício aos beneficiários.

Ao se aposentarem, alguns "bons clientes" se surpreendem ao descobrirem repentinamente que são considerados maus devedores pelo banco.

Dependendo da sua situação financeira e do grau de amortização da sua hipoteca, recomenda-se aos clientes aposentados que vendam a sua casa ou apartamento.

Depreciação necessária

Em geral, um empréstimo hipotecário para imóveis residenciais é concedido em até 75-80% do valor do imóvel para clientes que trabalham e têm menos de 55 anos de idade.

Essa porcentagem cairá drasticamente para cerca de 50% a 60% no momento da aposentadoria!

A regra geral aplicada à relação entre encargos e juros é que o custo da hipoteca, calculado com base em uma taxa média de 6,5%, não deve exceder um terço da renda.

Pelo exposto acima, é fácil perceber que uma grande parcela dos idosos provavelmente se encontrará em situações muito desagradáveis em um futuro próximo, fenômeno que será ainda mais acentuado pela redução das pensões do LPP (Plano de Pensão por Aposentadoria) e por uma diminuição adicional para aqueles que utilizaram parte do capital do LPP para aquisição de imóveis.

Segundo as análises, apenas 40% dos proprietários de imóveis conseguirão atender aos critérios de financiamento dos bancos quando deixarem de ter uma atividade lucrativa, 40% terão que adotar medidas de austeridade e 20% se encontrarão em uma situação financeira difícil de suportar.

Estratégia imobiliária para a aposentadoria

1 – Investir em hipotecas, amortizando-as?

Uma hipoteca não precisa ser um fardo. Um empréstimo hipotecário pode ser uma alternativa de investimento que oferece segurança neste período de taxas de juros negativas.

Essa oportunidade é possível, mas tem um custo tributário, especialmente porque nosso sistema tributário para valores de aluguel privado não ajuda e é sentido de forma mais ou menos acentuada dependendo do cantão.

2 – Poupança no terceiro pilar e/ou possível resgate no LPP?

Dessa forma, você economiza em impostos e terá mais dinheiro disponível na aposentadoria para adaptar sua casa ou reduzir seu financiamento imobiliário.

Já não é possível poupar para a reforma; que medidas podem ser consideradas?

Transmitir a casa aos filhos, mantendo o direito de habitação ou usufruto.

Que os filhos (se sua renda for suficiente) se tornem devedores solidários do empréstimo hipotecário.

E se a relação empréstimo-valor permitir, você pode criar uma "anuidade bancária ". O valor da hipoteca é aumentado e parte desse crédito pode ser usada para cobrir imediatamente os juros pelos próximos 10 a 15 anos a uma taxa fixa, com o restante sendo usado para complementar sua renda. Os bancos costumam ser bastante relutantes em relação a isso.

Como solução a longo prazo, e se a relação empréstimo-valor permitir, pode-se estabelecer uma renda vitalícia — uma "renda vitalícia, com ou sem reembolso ". O valor da hipoteca é aumentado e o empréstimo é usado para financiar uma renda vitalícia imediata, equilibrando assim a relação empréstimo-juros e melhorando a renda. A renda vitalícia é dada em garantia ao credor. Claramente, essa solução reduzirá o capital a ser transmitido aos herdeiros.

Venda com renda vitalícia

O princípio é simples: pessoas de certa idade ou aposentadas vendem suas casas por um preço abaixo do valor de mercado.

Em troca, ele vive lá até a morte deles sem pagar aluguel e, às vezes, até recebendo uma pensão complementar.

Ele também recebe um pagamento único após a conclusão do negócio (o pagamento inicial), o que lhe permite liquidez imediata.

O potencial comprador considerará, portanto, o possível lucro, que é o valor de mercado do imóvel menos o sinal (entrada). Mas também, e este é o aspecto mais delicado, o valor de qualquer possível renda vitalícia, multiplicado pelo número de meses até o possível falecimento do vendedor.

Resumindo:

Para os futuros idosos (dos quais todos fazemos parte) que já são proprietários de imóveis, é necessário antecipar, analisar e implementar estratégias de saída o mais cedo possível.

É evidente que a terceira e a quarta idade não são realmente adequadas para investimentos imobiliários diretos e que, para essa categoria de investidores, é melhor recorrer ao investimento imobiliário indireto, que existe em diferentes formas.

Permaneço à sua disposição para discutirmos este assunto mais detalhadamente.

O panorama tributário global está passando por rápidas mudanças, com repercussões para a Suíça e as empresas ali sediadas.

De acordo com o roteiro estabelecido pela OCDE e pelos países do G20, os primeiros elementos de um imposto mínimo devem entrar em vigor em 1º de janeiro de 2023.O Conselho Federal decidiu, portanto, implementar o imposto mínimo por meio de uma emenda constitucional e garantir, por meio de uma portaria transitória, que o imposto mínimo possa ser introduzido em 1º de janeiro de 2024. Os eleitores serão chamados a decidir sobre esta questão em 23 de junho de 2023.Do ponto de vista tributário, a Suíça continua sendo um local atraente tanto para empresas quanto para indivíduos, mas, com a introdução de um imposto mínimo global sobre grandes corporações em vista, alguns cantões devem se preparar para tributá-las mais pesadamente. À luz das reformas previstas pela OCDE e pelos países do G20, que planejamintroduzir uma alíquota mínima de imposto sobre o lucro corporativo de 15%, espera-se que as diferenças entre cantões com baixas alíquotas de imposto corporativo, como Zug (11,85%), e Berna (21,04%), que cobra impostos elevados, diminuam. No entanto, a taxa mínima de imposto de 15% proposta pela OCDE só se aplicará a empresas com receitas anuais superiores a 750 milhões de euros.Na Suíça francófona, os cantões de Vaud e Genebra fixaram as suas taxas de imposto sobre o lucro das empresas em 14%, Neuchâtel em 13,57%, Friburgo em 13,87%, Valais em 17,12% e Jura em 16%. Comparativamente à taxa mínima de 15% da OCDE, a diferença não é muito grande, e estes cantões apenas precisarão de fazer pequenos ajustes para cumprir as taxas da OCDE. Na Suíça germanófona, o cantão de Zug lidera o ranking com uma taxa de 11,9%, seguido por Nidwalden (12,0%) e Lucerna (12,2%). Com uma taxa de 21,0%, o cantão de Berna encontra-se no último lugar.

Taxas de Imposto sobre as Empresas na Suíça em 2022: Em comparação internacional, as empresas são tributadas de forma branda na Suíça. Taxas inferiores às dos cantões com baixa tributação só são encontradas em jurisdições offshore tradicionais, como Guernsey, Catar e alguns países do Leste Europeu (Sudeste Europeu). A Irlanda continua sendo o principal concorrente da Suíça na Europa. Internacionalmente, as grandes empresas suíças também estarão sujeitas às mesmas regras que as localizadas em cidades como Singapura, Hong Kong ou Dubai, que também terão que aumentar sua alíquota de imposto para 15%. Portanto, haverá menos incentivos para que as empresas se mudem para esses locais unicamente por razões fiscais. Para grandes corporações, a concorrência tributária entre cantões terá um papel menos significativo como fator nas futuras decisões de localização. Resta saber se essas mudanças na tributação corporativa terão consequências para o imposto de renda pessoal.

Para fornecer as melhores experiências, usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo. O consentimento para essas tecnologias nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. A falta de consentimento ou a retirada do consentimento pode afetar negativamente determinados recursos e funções.

Funcional

Sempre Ativa

O armazenamento ou acesso técnico é estritamente necessário para efeitos de interesse legítimo para permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou para o único propósito de realizar a transmissão de comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou o acesso técnico é necessário para fins de interesse legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatisticas

O armazenamento ou acesso técnico é utilizado exclusivamente para fins estatísticos.O armazenamento ou acesso técnico é utilizado exclusivamente para fins estatísticos anônimos. Na ausência de uma intimação judicial, da cooperação voluntária do seu provedor de serviços de internet ou de registros adicionais de terceiros, as informações armazenadas ou recuperadas para essa finalidade específica geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar anúncios, ou para seguir o usuário em um site ou em vários sites com fins de marketing semelhantes.