Nell'ambito di una successione, la vendita di un'azienda, le conseguenze fiscali possono riservare spiacevoli sorprese.

Una sapiente strutturazione permette di effettuare una successione, cessione d'azienda esentasse o almeno ottimizzata sul piano fiscale.

La scelta della forma giuridica di una società non viene spesso presa in considerazione fin dall'inizio dell'attività, non è raro riscontrare che è al momento della vendita di quest'ultima che le persone iniziano a preoccuparsi ed è purtroppo spesso troppo tardi per agire e apportare le modifiche necessarie per una tassazione finale vantaggiosa,

Di conseguenza, un gran numero di titolari di piccole PMI per i quali questa vendita rappresenta spesso il capitale utilizzato per finanziare la pensione si rendono conto che una volta pagate le tasse e le imposte, il saldo non sarà sufficiente per raggiungere il loro obiettivo.

Se la forma giuridica del venditore è una ditta individuale o una società in nome collettivo, laplusvalenza da cessione dell'azienda (ossia la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) saràsoggetta al reddito fiscali e previdenziali oltre ad altri redditi nell'anno della vendita, che equivalgono, a seconda della tassazione privata dell'interessato, a oneri fino al 50% dell'utile di vendita.

Tassazione per la vendita di un'azienda in Svizzera?

L'aliquota fiscale sulla vendita di un'azienda può variare tra lo 0% e il 50% a seconda della struttura della transazione.

Gli elementi che determinano tale tariffa sono:

La struttura legale del Venditore (es. SA, Sarl o partnership)

Struttura legale dell'acquirente

La tassazione di un trasferimento d'azienda sarà diversa se la struttura del venditore e/o acquirente è una società di persone (es. ditta individuale o società in nome collettivo o una società di capitali (es. SA o Sarl

2 - Eventuali tasse in caso di vendita di un'azienda?

1. Imposte sulla plusvalenza da cessione di azienda (es. per società di persone) 2. Liquidazione parziale indiretta (es. per SAs, Sarl) 3. Recepimento (es. per SAs, Sarl)

Queste tasse possono essere evitate con le giuste strutture legalie la preparazione fiscale e finanziaria a monte di una transazione di trasferimento d'impresa.

3 - Ridurre al minimo la tassazione quando si vende un'azienda?

È essenziale ed essenziale mettere in atto le giuste strutture legali fin dall'inizio!

Una preparazione finanziaria a monte può permetterti di evitare di pagare qualsiasi tassa!

Preparare la struttura legale e finanziaria prima della vendita per ridurre al minimo la tassazione durante la vendita di un'attività.

Negozia la struttura legale che l'acquirente utilizzerà per acquistarti, in quanto ciò potrebbe comportare altre tasse (ad es. liquidazione parziale indiretta)

Le autorità fiscali svizzere possono richiedere 5 anni prima di riconoscere la tua nuova struttura, se necessario!

4 - Comeevitare l'imposta sulle plusvalenze?

La plusvalenza derivante dalla vendita di una società o la plusvalenza derivante dalla vendita di azioni di una holding non saranno tassate allo stesso modo a seconda delle strutture giuridiche delle parti della transazione. Una società per azioni (es. SA, Sarl) sarà esente dal capital gain mentre una società di persone sarà soggetta a questa imposta.È quindi importante trasformare la propria attività in una società di capitali in caso di cessione di azienda con una significativa plusvalenza.

Se la forma giuridica del venditore è una ditta individuale o una società in nome collettivo, la plusvalenza da cessione di azienda (ovvero la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) sarà presentata e assimilata come un'imposta sul reddito.Sarà inoltre necessario aggiungere gli oneri sociali (10%) che dovranno anch'essi essere pagati.

La ditta individuale e la società in nome collettivo sono quindi strutture inadeguate per minimizzare l'imposta sulla cessione delle quote aziendali. Una delle soluzioni a questa situazione è trasformare la società di persone in una società di capitali (es. SA o Sarl). Questo deve essere fatto 5 anni prima dell'effettiva vendita della società affinché le autorità fiscali riconoscano questa nuova struttura. La vendita della tua azienda con la tassazione più bassa possibile deve quindi essere effettuata con un'altra forma giuridica.

CONCLUSIONE – LE PARTNERSHIP SONO UN FORMATO INADEGUATO A LIVELLO FISCALE PER LA TRASMISSIONE DI AZIENDE IN SVIZZERA

Società di capitali – SA o Sarl

Una società di capitali (cioè SA o Sarl) beneficia di un'esenzione dall'imposta sulle plusvalenze in Svizzera.

Ciò significa che nessuna imposta deve essere pagata sulla plusvalenza delle azioni/azioni della società quando la PMI viene venduta.

Tuttavia, esiste una situazione in cui le tasse devono ancora essere pagatesulla plusvalenza.Se il venditore detiene la società privatamente e l'acquirente è una persona giuridica (cioè una società), ciò può portare a una"liquidazione parziale indiretta" che può generare pagamenti fiscali dopo la vendita (cioè come descritto di seguito).

B1. L'acquirente è una persona fisica

Se la società oggetto di vendita è una società di capitali detenuta da una persona fisica a titolo privato e l'acquirente è anch'esso una persona fisica, non dovrà essere versata alcuna imposta sulla plusvalenza derivante dalla cessione della società. La tassazione sulla vendita di un'azienda non è quindi un problema in questo caso.

B2. L'acquirente è una persona giuridica (es. società)

Se la società in vendita è una società di capitali partecipata da una persona fisica e l'acquirente è una persona giuridica, possono valere due elementi: il "Recepimento" e la "Liquidazione parziale indiretta"

.

La “liquidazione parziale indiretta” prevede che possano essere richieste imposte al cedente dopo la vendita dell'azienda in caso di presenza e distribuzione entro 5 anni di riserve eccedenti (es. consistente riserva di cassa nella società) nella società ceduta.

In questa situazione, le plusvalenze sono considerate reddito imponibile (e non più esente).

Al fine di evitare di trovarsi in questa situazione di imposta sulla vendita di attività commerciali, le strutture di transazione possono essere messe in atto da consulenti di fusioni e acquisizioni.

B2.1. Quali sono le condizioni per trovarsi in una situazione di liquidazione parziale indiretta?

La vendita prevede una partecipazione di almeno il 20%.

Il trasferimento delle azioni porta al loro passaggio dal patrimonio privato del venditore al patrimonio commerciale del compratore.

Sono previste distribuzioni di riserve in eccesso (ad es. dividendi superiori all'utile netto annuo) entro 5 anni dalla vendita della società

B2.2. Recepimento, come impatta la tassa sulla cessione di azienda?

Il recepimento è l'atto di trasformazione delle riserve imponibili (in eccesso) in riserve non imponibili.

Ad esempio, immagina che una società abbia 100 di liquidità in eccesso imponibile e il nuovo proprietario sostituisca questa liquidità con una partecipazione finanziaria di un'altra società. Tale operazione consentirebbe di sostituire l'imponibile iniziale (ossia il contante) con un importo non imponibile (ovvero la nuova partecipazione finanziaria).

Per compensare questo meccanismo, l'amministrazione fiscale tassa questo tipo di "recepimento" come ritorni patrimoniali. Per evitare di trovarsi in questa situazione fiscale, le strutture di transazione possono essere istituite da consulenti in materia di fusioni e acquisizioni per le PMI.

C – Società di capitali – Società immobiliare SA o Sarl

Una società immobiliare (SI) in Svizzera è una forma di società, generalmente anonima, il cui oggetto sociale è specificamente l'investimento, la costruzione e la gestione di edifici.

Se l'azienda in vendita è qualificabile come società immobiliare, la vendita rappresenta un trasferimento di proprietà economica e sono applicabili diritti su terreni e vendite, nonché imposte sugli utili immobiliari.

6 – Donazione soggetta a riserva

Se le azioni vengono vendute a una società in nome collettivo, a soci vecchi o nuovi, la differenza tra il valore di mercato e il prezzo di vendita effettivo (troppo basso) può essere considerata una donazione e l'imposta sulle donazioni può essere riscossa di conseguenza.

Alcuni cantoni prevedono un'esenzione massiccia dall'imposta sulle successioni o sulle donazioni nell'ambito delle successioni aziendali a beneficiari o eredi esenti da imposta, come ad es. il cantone di Zurigo che esenta all'80%.

Tuttavia, a seconda del cantone, deve essere preso in considerazione un periodo compreso tra 5 e 15 anni, durante il quale lo stabilimento deve mantenere la propria ragione sociale o deve rimanere una quota di maggioranza.

7 – Donazioni e lasciti

In quasi tutti i Cantoni le donazioni e le successioni ai discendenti diretti sono esenti dall'imposta sulle donazioni e sulle successioni.

Se è prevista una successione all'interno della famiglia (in particolare a figli o nipoti), la ditta individuale, la partecipazione in società di persone o le partecipazioni in società di capitali possono essere date o lasciate in eredità senza tassazione. Anche in questo caso il donatore o il defunto non subiscono alcuna conseguenza fiscale.

In linea di principio, questa esenzione si applica anche alle imposte sulla proprietà (imposta sui beni immobili e imposte sulle vendite e sugli utili immobiliari), nella misura in cui si tratta di proprietà immobiliari.

Nel caso di successione interna alla famiglia, devono essere presi in considerazione gli aspetti del diritto successorio (tutela della parte riservata degli eredi che non sono successori). In alcuni casi, a tal fine è necessaria una divisione non imponibile dell'azienda in due (o più) parti dello stabilimento.

Se la successione all'interno della famiglia non dovesse avvenire a titolo gratuito, ma agevolata da un prezzo di vendita ridotto, l'azienda può essere "alleggerita" in due modi: da un lato, se questa risultasse anche meno appetibile in un piano fiscale, mediante il prelievo di contante inutile al funzionamento della società o, viceversa, mediante il riacquisto di azioni proprie (fino al 10%) al loro valore di mercato, che devono essere rivendute entro un periodo di 6 anni.

Per promemoria e informazioni

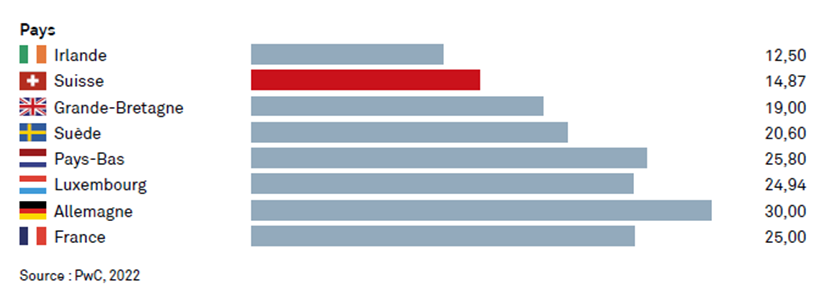

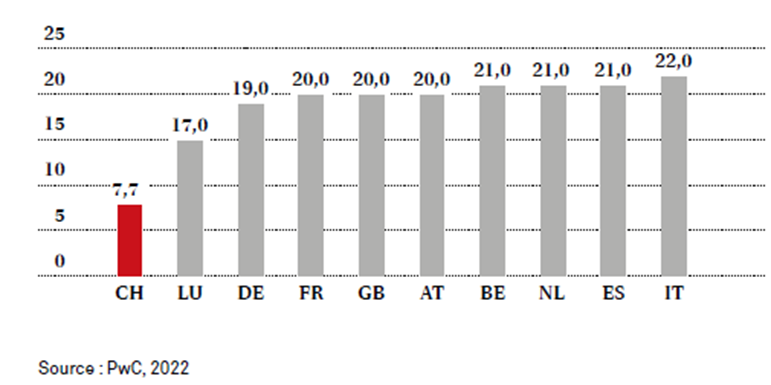

L'imposta sulle società in Europa

IVA in Europa

Quote fiscali in Europa

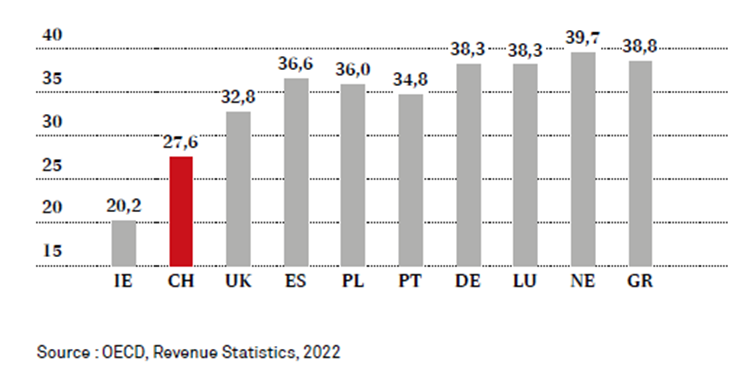

Imposte e contributi alle assicurazioni sociali 2020 in relazione al PIL (in %)

Il diritto societario modificato il 1° gennaio 2023 presenta vantaggi e alcune potenziali insidie per gli istituti finanziari.

Il capitale sociale può essere denominato in EUR, GBP, USD o JPY purché sia la valuta più importante per le attività della società.

Adottata dal Parlamento nel giugno 2020, la riforma della legge sulle società per azioni (SA) è entrata in vigore il 1° gennaio 2023. Le nuove disposizioni mirano in particolare ad allentare le norme sul capitale e sulla fondazione e a consentire laformazione di quote di capitale in moneta straniera.

dal 1° gennaio 2023 è entrata in vigore la revisione del diritto della società anonima, concretizzata attraverso modifiche del Codice delle obbligazioni (CO) e dell'Ordinanza sul registro di commercio (ORC)

Nell'ambito dell'allentamento delle regole sul capitale e sulle fondazioni, la riforma introduce un nuovo strumento : il margine di oscillazione del capitale.

Fissato a monte, questo margine consentirà al consiglio di amministrazione di aumentare o diminuire il capitale della società per un periodo massimo di cinque anni.

Inoltre, sarà ora possibile stabilire il capitale azionario di una società in determinate valute estere approvate.

Tuttavia, le criptovalute sono escluse.

La riforma ha anche sancito nella legge le disposizioni sulla remunerazione eccessiva. L'ordinanza del Consiglio federale contro le remunerazioni eccessive nelle società anonime quotate in borsa è pertanto decaduta ed è stata abrogata.

Oltre a queste novità, la riforma contiene anche disposizioni riguardanti le soglie di rappresentanza di genere nella gestione delle grandi imprese e un aumento della trasparenza nel settore delle materie prime.

Le società hanno due anni (fino al 1° gennaio 2025) per adeguare il proprio statuto alla nuova legge. In particolare, dovranno apportare tali modifiche al fine di beneficiare del margine di oscillazione del capitale.

Quattro novità normative che possono essere di concreto interesse per le società non quotate:

1. VALUTE ESTERE

Il capitale sociale può essere denominato in EUR, GBP, USD o JPY purché sia la valuta più importante per le attività della società. Se il capitale sociale è denominato in una di queste valute , i conti devono essere presentati in questa stessa valuta e, in tal caso, devono essere indicati anche i controvalori in franchi svizzeri.

La legge SA non obbliga la società ad aumentare il proprio capitale sociale.

Il capitale sociale deve essere di almeno 100.000 franchi, o il suo controvalore in valuta estera , al momento della costituzione della società .

Supponendo che una società sia costituita con capitale in EUR e che questa moneta si svaluti, la società avrà, infatti, un capitale sociale inferiore a 100.000 franchi.

La legge SA non obbliga la società ad aumentare il proprio capitale sociale. Tuttavia, questa situazione può porre problemi normativi.

Per i gestori patrimoniali l'articolo 22 LIFi prescrive che il capitale minimo di 100 000 franchi “deve essere sempre mantenuto”.La Finma potrebbe richiedere un aumento di capitale pena provvedimenti amministrativi.

2. ACCONTI DIVIDENDI

Una società per azioni può distribuire dividendi ai suoi azionisti durante l'esercizio finanziario.

A tal fine, la società deve redigere conti intermedi e, se necessario, farli rivedere secondo il regime applicabile ai conti annuali (opting-out, revisione ristretta o revisione ordinaria).

Il pagamento di acconti sui dividendi è di particolare interesse quando la società viene venduta dai suoi azionisti e si suppone che sia priva di utili portati a nuovo il giorno della vendita.

3. INFORMAZIONI PER GLI AZIONISTI

Nelle società non quotate, gli azionisti che rappresentino complessivamente almeno il 10% del capitale sociale o dei voti possono richiedere in qualsiasi momento per iscritto al consiglio di amministrazione informazioni sugli affari della società..

Il consiglio di amministrazione è tenuto a fornire le informazioni entro quattro mesi. Il nuovo diritto consente quindi agli azionisti di ottenere informazioni sull'andamento degli affari senza dover attendere l'assemblea generale.

4. ASSEMBLEA GENERALE

Le procedure concrete per lo svolgimento dell'assemblea generale sono estese.

generali possono ora tenersi (i) in più sedi contemporaneamente con trasmissione in diretta tra le sedi, (ii) senza luogo fisico di riunione (solo videoconferenza) se lo statuto lo prevede, o (iii) all'estero se lo statuto lo prevede .

Il Registro delle Imprese rifiuta statuti non conformi alla legge in vigore al momento della richiesta di iscrizione. n conclusione, dal 1° gennaio 2023 l'adozione del nuovo statuto presenta sfide specifiche; consulenza professionale può essere utile in questo contesto.

Con l'evoluzione della medicina, l'aspettativa di vita si allunga sempre un po' di più, sul piano fisico, ma questa evoluzione raramente segue la stessa curva sul piano mentale.

Dopo una certa età, la perdita della memoria e di altre facoltà mentali diventa un luogo comune.

Il problema sta nel fatto di non avere più la capacità di realizzarlo quando accade e di non voler necessariamente dare immediata “procura generale” a questi eredi o consiglieri quando le idee sono ancora chiare.

Essendo evidente la necessità di una protezione futura, il mandato per incapacità rappresenta una buona soluzione intermedia.

Mandato per incapacità

La procura è un documento legale con il quale puoi regolare la tua rappresentanzain caso di incapacità di discernimento.

Il mandato per incapacità è stato introdotto con la nuova legge sulla protezione degli adulti del 2013 e costituisce un elemento essenziale di previdenza legale.

Prima di redigere un mandato per incapacità, occorre prima capire cosa sia l'incapacità di discernimento.

Cos'è l'incapacità di discernimento?

Il Codice civile svizzero definisce la capacità di discernimento come segue: "Chiunque non sia privato della capacità di agire ragionevolmente a causa della sua giovane età, deficienza mentale, disturbi psichici, ubriachezza o altre cause simili, è capace di discernimento ai sensi di questa legge.

La perdita della capacità di discernimento può essere temporanea oa lungo termine . Una temporanea perdita di giudizio può verificarsi, ad esempio, dopo un incidente o a causa della tossicodipendenza. Casi tipici di invalidità permanente sono la demenza o gravi handicap mentali.

Chi decide sull'incapacità di discernimento?

L'incapacità di discernimento è raramente totale e deve essere valutata individualmente.

Dall'introduzione della nuova legge sulla protezione degli adulti nel 2013, l'Autorità per la protezione dei minori e degli adulti (APEA) è responsabile della valutazione della capacità.Uno dei compiti principali dell'APEA è quello di decidere le misure da adottare per proteggere o sostenere una persona che è diventata incapace di discernimento.

L'APEA valuta i casi dopo aver ricevuto un rapporto.

Chiunque può inviare una segnalazione all'APEA. Alcune autorità, come la polizia oi servizi sociali, hanno l'obbligo di informare l'APEA.

In mancanza di segnalazione da partedell'APEA, quest'ultima non intraprenderà alcuna azione.

Quando entra in vigore un mandato per incapacità?

Il mandato per incapacità non è valido immediatamente dopo la sua redazione, ma solo in caso di incapacità di discernimento, rilevata dall'autorità per la protezione dei bambini e degli adulti (APEA). L'APEA deve esaminare e convalidare il mandato per impedimento.Solo allora, se il mandato è convalidato dall'APEA, entra in vigore il mandato per incapacità.

Qual è la differenza tra una procura per incapacità e una procura generale?

La procura è valida dal momento in cui è firmata, mentre il mandato per incapacità è valido solo dopo il verificarsi dell'incapacità di giudicare e la sua constatazione da parte dell'APEA .

Inoltre, le banche generalmente non riconoscono più le procure dopo l'insorgenza dell'incapacità.

Qual è la differenza tra un mandato per inabilità e una direttiva anticipata?

In caso di incapacità di discernimento, ledirettive anticipatedisciplinano i provvedimenti sanitari . Il mandato per incapacità disciplina questioni personali, patrimoniali e legali. In mancanza di direttive anticipate, decide sui provvedimenti sanitari il mandatario designato nel mandato per incapacità di assistenza alla persona.

Che forma deve assumere un mandato per inabilità?

Il mandato per incapacità è soggetto ad un rigoroso obbligo formale. Deve essere scritto e firmato interamente a mano o autenticato da un notaio. L'autenticazione è particolarmente consigliata se l'interessato non è in grado di scrivere da solo.

Mandato per incapacità – Generale

Oppure rilascialo:

Tieni il tuo vaglia in un posto facile da trovare, idealmente insieme ad altri documenti importanti.

Datene una copia all'agente e informatelo del luogo dove avete depositato l'originale.

Ti consigliamo di registrare la costituzione e il luogo di deposito della tua procura per incapacità nel registro dello stato civile del tuo comune. Alcuni cantoni offrono anche la possibilità di depositare il mandato presso l'autorità di protezione degli adulti.

Cosa contiene il mandato per incapacità?

Il mandato per inabilità si articola in tre ambiti: assistenza personale, gestione patrimoniale e rappresentanza legale . Tuttavia, la rappresentanza legale è sempre legata all'assistenza personale e alla gestione patrimoniale.

Chi devo nominare come procuratore?

I membri della famiglia sono spesso designati, in particolare i bambini (adulti). In alcuni casi, tuttavia, ciò non è possibile o non è desiderato, sia dal committente che dagli agenti.Devono essere soddisfatte le seguenti condizioni:

Gli agenti devono avere competenze sufficienti. Anche se sono autorizzati a utilizzare gli assistenti, si assumono la responsabilità di tutta la tua vita e delle tue finanze.

I rappresentanti devono essere flessibili e disponibili: devono avere il tempo necessario per occuparsi di tutto e poter arrivare velocemente. Se i tuoi figli sono già molto coinvolti nella loro vita privata e professionale o vivono troppo lontano, questo potrebbe diventare problematico a lungo termine.

Nell'esaminare il mandato per incapacità, l'autorità per la protezione dei minori e degli adulti (APEA) attribuisce importanza a garantire che vi siano il minor numero possibile di conflitti di interesse. A seconda della situazione, il mandato di un erede può quindi diventare discutibile. Per questo motivo, in nessun caso devi designare come procuratore un soggetto che già gestisce i tuoi beni (banche, gestori patrimoniali o fiduciari). I seri fornitori di servizi finanziari rifiutano di essere nominati come mandatari in un mandato a causa dell'incapacità.

La responsabilità di un mandato per incapacità può durare anni, anche decenni. I tuoi agenti dovrebbero quindi essere più giovani di te.

L'autorità per la protezione dei minori e degli adulti (APEA) non si preoccupa di chiedere un mandato per motivi di incapacità in caso di denuncia.

Sconsigliamo quindi vivamente di depositare il proprio vaglia in cassaforte, in banca o altro.

Tuttavia, l'APEA è tenuta a verificare nel registro dell'ufficio di stato civile se sia stato iscritto un mandato per motivi di incapacità.

Ti consigliamo pertanto di iscrivere il tuo mandato per incapacità presso l'ufficio di stato civile del tuo luogo di residenza.

Si ricorda che non è possibile depositare il mandato presso l'ufficio di stato civile. Puoi comunque indicare il luogo di deposito sul modulo che ti è stato fornito dall'ufficio di stato civile.

Dopo aver attraversato le diverse fasi dell'acquisto di una casa, dalla ricerca dell'immobile, alla visita, alla scelta, alla trattativa del prezzo e alla stipula del contratto di acquisto, è il momento di firmare l'atto notarile.

Cosa devi considerare prima di fare un atto di vendita.

L'atto di acquisto/vendita (Escritura de um imóvel)

L'atto notarile è l'atto con il quale si stabilisce l'acquisto e la vendita di beni immobili. Si effettua mediante contratto e costituisce l'ultima fase dell'intero processo.

Normalmente è preceduto dal contratto di promessa di acquisto e vendita, dove viene pagato un valore che prova l'interesse ad acquistare l'immobile. ( **Informazioni alla fine del file)

In questo documento viene stipulato un termine, seguito dal completamento dell'atto, se l'acquirente lo desidera.Se l'acquirente non desidera continuare la transazione, perde il diritto al valore del deposito.(Deposito = O sinal)

Il giorno dell'atto è obbligatoria la presenza di entrambe le parti (acquirente e venditore) per poterlo firmare. L'atto viene firmato davanti a un elemento competente che attesta l'adempimento della legge, attestando così l'acquisto e la vendita dell'immobile. Questo organismo dovrà verificare e provare l'identità delle due parti.

L'atto di compravendita e mutuo si compone di due momenti:

Contratto di compravendita, che corrisponde al momento in cui l'acquirente diventa il legittimo proprietario dell'immobile

Se la casa viene acquistata con un mutuo ipotecario, viene stipulato un contratto allo sportello, dove vengono definiti tutti i passaggi che riguardano il mutuo. Solo allora la banca svincola l'importo richiesto dal cliente per l'acquisto della casa.

Documenti richiesti

Documenti di identificazione civile e fiscale degli interessati;

Promissory contratto per l'acquisto e la vendita di immobili

Caderneta Predial Urbana o Domanda di iscrizione immobile in matrice (Modello I dell'IMI) rilasciata dall'Agenzia delle Entrate e delle Dogane

Licenza d'uso

Scheda tecnica dell'edificio

Certificato energetico

Certificato di contenuto

Certificato di infrastruttura

Atti ipotecari

Certificato di toponomastica

Pagamento dell'IMT (imposta comunale sul passaggio di proprietà).

Tutti i costi dell'atto sono normalmente a carico dell'acquirente della casa. Non esiste un valore esatto che si possa attribuire a questo processo, in quanto dipende da una serie di fattori, ovvero:

Prezzo di acquisto della casa;

Che si tratti di prima o seconda residenza;

Spese relative al pagamento dell'imposta di bollo sull'operazione;

Imposta di bollo su credito;

Registrazione dell'atto;

Tasse con servizi di mutuo per la casa, anagrafe o notarile;

Costi connessi al pagamento dell'IMT (IMT = valore dell'atto o valore dell'imposta patrimoniale (la maggiore delle due) x aliquota da applicare – parte da detrarre. Le aliquote IMT sono consultabili sul portale finanziaria ;

Luogo in cui verrà redatto il documento.

Registrazione dell'atto

Commissioni con CASA Pronta, Catasto o Servizi Notarili Costi associati al pagamento IMT (IMT = Valore dell'atto o Valore dell'imposta patrimoniale (qualunque sia maggiore) x Aliquota da applicare – quota da detrarre Le tariffe IMT possono essere visualizzate sul portale finanziario;

Scadenze per le iscrizioni

Potrebbe volerci più o meno tempo, a seconda di quanto tempo ci vuole per portare a termine le varie fasi di compravendita di un immobile.

Generalmente e a titolo indicativo:

Ottenimento del certificato di proprietà o del certificato catastale – da 5 a 20 giorni;

Permesso di soggiorno – da 7 a 30 giorni;

Contratto di promessa di acquisto e vendita – da 7 a 30 giorni;

Firma dell'atto – da 14 a 90 giorni;

Conclusione della pratica per ottenere il certificato di proprietà e il certificato del catasto

Da 1 settimana a 1 mese per ricevere il permesso di soggiorno se il venditore ne è sprovvisto

Da 1 settimana a 1 mese per negoziare i termini del contratto di cambiale

Da 2 settimane a 3 mesi per firmare l'atto e pagare il saldo al venditore

Iscrizione all'ufficio del catasto dopo l'atto – 30 giorni.

Tipi di atti immobiliari

Esistono diverse tipologie di atti, che si differenziano a seconda dell'oggetto e del tipo di operazione. Di seguito e per intero

Atto di compravendita – il più comune e il più conosciuto;

atto di compravendita con ricorso a istituto finanziario – uguale al precedente ma con intervento bancario, per necessità di credito;

Atto di proprietà ereditaria - l'atto viene solitamente eseguito negli enti sopra menzionati. La proprietà deve essere a tuo nome per poterla vendere. È importante affrontare questo punto prima di vendere una casa ereditata;

Atto per un immobile in costruzione - Un atto viene firmato tra due parti e può essere un affare in quanto di solito è un acquisto più economico, l'immobile è nuovo e hai più tempo per pianificare. Tuttavia, ha anche i suoi svantaggi, i lavori potrebbero non essere completati o potrebbero essere completati più tardi del previsto e le finiture potrebbero essere diverse da quelle che avevi previsto;

Atto di proprietà – il processo è lo stesso ma non vi è alcun valore di proprietà associato, in altre parole non vi è alcun costo per l'acquirente al momento dell'acquisto della proprietà.

Atto di proprietà scambiata: l'atto consiste nello scambio di proprietà e può avere o meno valori associati, a seconda del valore delle proprietà. Se hanno valori diversi, la parte che possiede il bene con valore inferiore dovrà pagare il valore residuo.

Promessa di vendita e contratto di acquisto

(Contrato de promise de compra e venda)

CPCV. Questo è sicuramente un acronimo che molte persone conosceranno. Stiamo parlando del contratto di promessa di vendita, fondamentale quando si acquista una casa, sia per l'attuale proprietario che per chi è interessato all'acquisto dell'immobile.

Costituendo la prima fase del processo di acquisto di un immobile, il CPCV è molto utile per chi vuole acquistare una casa. Sebbene non obbligatorio , è il meccanismo utilizzato per formalizzare l'intenzione di acquistare da parte del potenziale acquirente e di vendere da parte del potenziale venditore.

Oltre ad offrire una grande tutela ai contraenti , in particolare in relazione a situazioni di mancato pagamento, consente di escludere altri soggetti interessati dall'acquisto dell'immobile.

Quali sono i vantaggi di firmare un CPCV?

Con la sottoscrizione di CPCV, i contraenti garantiscono la validità del contratto fino alla stipula dell'atto pubblico, stipulando i propri diritti e doveri, la data di conclusione del contratto definitivo, i valori pattuiti e le restanti clausole da inserire in il contratto futuro.

Il contratto promissario è ancora più vantaggioso nel caso di compravendita di beni immobili in quanto, tra il momento in cui le parti decidono di contrarre e la stipula del contratto definitivo, potrebbero non verificarsi le condizioni necessarie per l'atto pubblico.

Ad esempio, nel caso in cui l'acquirente non abbia il valore necessario per acquisire l'immobile, ci sarà il tempo di attesa per l'approvazione del mutuo da parte della banca, oppure se l'immobile è ancora in costruzione o non ha un permesso di soggiorno, è utile firmare un CPCV. Tale contratto consente di formalizzare un legame negoziale tra le parti contraenti.

Inoltre, il contratto di cambiale fornisce una maggiore certezza del diritto nel rapporto tra il promittente venditore e il promittente acquirente, in quanto definisce le conseguenze in caso di ritardato pagamento o inadempimento contrattuale delle parti.

Il deposito(Sinal): a cosa serve?

Tipicamente, nei contratti preliminari di compravendita,il promittente acquirente versa una certa somma di denaro al promittente venditore a titolo di anticipo(Sinal) o pagamento capitale del prezzo del bene.Tale importo è chiamato deposito, ai sensi dell'articolo 441 del codice civile portoghese.In caso di esecuzione del contratto di cambiale, il deposito è incluso nel pagamento dovuto quando coincide con quest'ultimo, alla luce dell'articolo 242, paragrafo 1, del codice civile portoghese.

Cosa succede se il contratto di promessa non viene rispettato?

Le conseguenze della violazione del contratto, promessa di vendita, possono essere definite dalle parti del contratto. Se le parti non lo stipulano, si applica il regime generale dell'articolo 442 cc:

Se l'inadempimento è dovuto all'acquirente della promessa, cioè a colui che ha consegnato la caparra, questa sarà abbandonata a favore della controparte;

Se l'inadempimento è imputabile al venditore promittente, cioè a colui che ha ricevuto la caparra, questa dovrà essere restituita in duplice copia.

In caso di consegna dell'immobile oggetto del contratto promesso, il promittente acquirente potrà scegliere, in luogo della restituzione della doppia cauzione, di ricevere il valore attuale dell'immobile, al momento dell'inadempimento, diminuito del prezzo pattuito, maggiorato del cauzione e la parte del prezzo che è stata pagata. Tale soluzione, sancita dal n. 2 dell'art. 442 cc, mira ad evitare un ingiustificato arricchimento dell'inadempiente. Diversamente, il doppio deposito potrebbe essere vantaggioso e quindi sarebbe vantaggioso anche il default.

Come affermato nella Sezione 830, la violazione del contratto di cambiale dà anche alla parte non inadempiente il diritto di chiedere l'esecuzione specifica del contratto. Grazie a questo meccanismo, il debitore si sostituisce nell'esecuzione e il creditore ottiene la soddisfazione del suo diritto per vie legali, costituendo così il contratto definitivo. Si precisa che l'attuale normativa presuppone che l'esistenza di un deposito cauzionale elimini la possibilità di una specifica esecuzione del contratto di cambiale alla luce di quanto previsto dall'articolo 830, comma 2, cc, presunzione relativa.

Il "riporto a catena" dell'imposta sugli utili da immobili si basa sul diritto fiscale armonizzato dei cantoni e dei comuni.

Per “differimento a catena” si intende la possibilità (teorica!) di differire indefinitamente l'imposta sulle plusvalenze immobiliari sulla base di diversi elementi costitutivi del differimento concatenati tra loro.

Imposta sulle plusvalenze immobiliari

In caso di alienazione di fabbricati, le plusvalenze sono soggette ad imposta sulle plusvalenze immobiliari. Ciò si traduce in un utile lordo nella misura in cui il prodotto supera i costi di investimento (prezzo di acquisto o altro valore sostitutivo, spese) (art. 12 al. 1 LHID). Secondo la normativa cantonale sulla tassazione degli utili immobiliari, possono essere effettuate determinate deduzioni sull'utile lordo.

La legge assimila diversi altri atti giuridici (art. 12 al. 2 LHID) al vero e proprio passaggio di proprietà di diritto civile, che costituisce il caso applicativo più importante. Si pensi, ad esempio, alla cessione di quote di una società immobiliare (“trasferimento economico”), al trasferimento di un immobile da patrimonio privato a patrimonio commerciale (“cambio di sistema”) o alla creazione di servitù legali private su base costruzione.

I parametri decisivi per il calcolo dell'impostaimmobiliari, come "reddito", "costi di investimento"e "valore di sostituzione", sono concetti giuridici che non sono specificati dalla legge diarmonizzazione.

D'altro canto, la nozione di"edificio sostitutivo" si ritiene prescritta dallalegge armonizzazione . Nel complesso, la Confederazione lascia quindi ai Cantoni e ai Comuni un certo margine di manovra nella definizione del concetto.

Negli ultimi 25 anni dall'entrata in vigore della legge di armonizzazione, i ,in particolare per quanto riguarda l'imposizionedifferita.

Fino a quandounaocomunale non èoggetto di procedimento dinanzi al Tribunale federale, essa rimane incontestata.La legge federale non prevede nessun“strumento diarmonizzazione”.

Questoè il motivo per cui è possibile che la base imponibile(l'utile lordo) vari dauncantoneall'altro, nonostante i fatti siano di per sé identici , e non solo per le diverse scale.

Per il differimento o il trasferimento della plusvalenza immobiliare in un altro cantone è quindi determinante sapere in quale cantonevienedeterminato l'importo della plusvalenza differita.Come vedremo in seguito, l'utile differitoèsempre determinato nel cantone in cui l'immobile viene venduto.Questo cantone applica la propria legge.

Differita dalla tassazione

L'imposta differita sospende il calcolo dell'incremento di valore operato sull'immobile, nonostante vi sia stato un passaggio di proprietà o un evento analogo.

Il differimento della tassazione costituisce quindi un'eccezione al principio generale di realizzazione. Il negozio giuridico è in qualche modo trattato come se l'utile lordo non fosse (ancora) stato realizzato.

Il differimento dell'imposizione può essere concesso dai Cantoni solo nei cinque casi espressamente ed esaustivamente menzionati dal legislatore federale all'art. 12 par. 3 lit. a — e LHID. Questi sono i seguenti:

In caso di trasferimento di proprietà per successione ( devoluzione dell'eredità, condivisione dell'eredità, lascito), avanzamento dell'eredità o donazione (caso di diritto successorio);

In caso di trasferimento di beni tra coniugi in relazione al regime matrimoniale o in caso di compensazione per contributi straordinari del coniuge al mantenimento della famiglia (art. 165cc) o pretese derivanti dalla legge sul divorzio, a condizione che entrambi i coniugi concordano (caso di diritto di famiglia);

In caso di riorganizzazioni di pacchi (caso di trasferimento forzato);

In caso di alienazione totale o parziale di un immobile agricolo e/o forestale, purché il ricavato dell'alienazione sia utilizzato, entro un congruo termine, per l'acquisizione di un immobile sostitutivo gestito dal contribuente stesso o per il miglioramento del patrimonio agricolo o fabbricati forestali appartenenti al contribuente e da lui gestiti. (scenario “acquisizione sostitutiva agricola”);

In caso di alienazione dell'abitazione (casa o appartamento) utilizzata a lungo termine ed esclusivamente per uso proprio dell'alienante, a condizione che il prodotto così ottenuto sia destinato, entro un termine adeguato, all'acquisto o alla costruzione in Svizzera di un'abitazione che serve allo stesso scopo. (caso di acquisizione di un fabbricato sostitutivo).

Questi cinque scenari che generano il differimento d'imposta sono sistematicamente suddivisi in gruppi di casi ben definiti , in particolare:

Un gruppo di acquisizioni sostitutive ( Figure 4 e 5), un gruppo in cui il proprietario non riceve alcun corrispettivo per il trasferimento della proprietà (diritto successorio, ( numero 1 ) a) o nell'ambito familiare ( diritto di famiglia, ( figura 2 ), oltre ad un gruppo che comprende le cessioni di fabbricati per vincolo (riorganizzazioni parcellari, ( figura 3 ).

È possibile distinguere due tipi.

Nel primo caso il soggetto imponibile rimane lo stesso, mentre l'immobile “cambia” (in particolare per gli acquisti sostitutivi [ numeri 4 e 5 ]).

Nell'altro caso il fabbricato non viene interessato e la modifica avviene mediante permuta del soggetto d'imposta (in particolare in caso di passaggio di proprietà tra coniugi o di trasferimento di una tassazione differita sostituita da un altro evento di differimento d'imposta, il corrispondente anche le condizioni vengono scambiate.

Il motivo per cui il legislatore federale ha creato i cinque scenari, introducendo così il differimento della tassazione, risiede in importanti ragioni di politica economica, sociale e sociale (privilegiata).

In caso di cambio di proprietà, i Cantoni ei Comuni sono tenuti a rinunciare temporaneamente alla tassazione dell'utile lordo. Il principio è in un certo senso il seguente: “non ora, ma dopo”.

A causa dell'enumerazione esaustiva, i Cantoni ei Comuni non sono inoltre autorizzati a creare altri scenari come eventi che danno luogo a imposte differite. Costruire come donazione, p. ex. ( cifra 1 o 2 ). Nell'ambito della sistematizzazione, va tenuto presente che ciascun caso presenta condizioni diverse che devono essere soddisfatte per la concessione del differimento d'imposta.

Delimitazioni

Il differimento della tassazione deve essere distinto dall'esenzione ; i due istituti giuridici presentano importanti differenze concettuali: il differimento d'imposta dura fino alla scomparsa dei motivi privilegiati.Se viene meno il motivo della tassazione differita o se vengono meno tutti i presupposti di uno specifico scenario, si ha tassazione e l'"utile sulla plusvalenza" sul fabbricato costituisce l'oggetto dell'imposta.

La tassazione rimane quindi possibile dopo anni di differimento.

Invece, nel caso di esenzione fiscale, il diritto all'imposta viene meno dal momento in cui ne ricorrono i presupposti e la successiva imposizione non è più possibile dopo diversi anni – il che può essere illustrato con la formula “non ora, non più tardi”.

Si precisa inoltre che il differimento non costituisce evento generatore di sollecito d'imposta ai sensi dell'art. 53 LHID, poiché la soppressione del differimento d'imposta non costituisce un fatto ai sensi dell'art. 53 par. 1 o 51 par. 1 lasciare. a LHID: non è imposto retroattivamente, cosa che avrebbe dovuto essere già imposta in quel momento. Piuttosto, si tratta di tassare quando vengono meno i motivi per differire la tassazione.

Requisiti per l'acquisizione della sostituzione

La nozione di "edificio sostitutivo" è definita in modo vincolante per i Cantoni ei Comuni dalla regola di armonizzazione dell'art. 12 par. 3 lit. d ed e LHID. I Cantoni ei Comuni non possono definire autonomamente la nozione giuridica disciplinata dal diritto federale .

Ciò è tanto più giusto in quanto l'acquisto sostitutivo è autorizzato anche oltre i confini cantonali.

Rimane invece di competenza dei Cantoni la fissazione delle tariffe, delle aliquote e degli importi esenti da imposta («deduzioni sociali») (cfr. art. 1 comma 3 2 frase LHID).

Sia l'oggetto originario alienato che l'oggetto sostitutivo acquisito devono essere occupati come "abitazione adibita durevolmente ed esclusivamente ad uso proprio dell'alienante".

"Abitazione" significa che i proprietari stabiliscono il proprio domicilio civile o fiscale in luogo del trasferimento dell'immobile.

Per "abitazione adibita ad uso proprio dell'alienante" si intende quindi solo l'abitazione principale, mentre non può essere computata una residenza fiscale secondaria ai fini della tassazione differita nel caso di immobile per vacanza.

Nel caso di un contratto di locazione di due anni da parte di terzi, il Tribunale federale ha deciso che non esisteva più alcun uso proprio.

In linea di principio, l'uso da parte di terzi (come il noleggio a terzi) esclude quindi l'uso proprio.

In caso di differimento dopo un acquisto sostitutivo, si raccomanda pertanto di autorizzare al massimo l'uso a breve termine dell'immobile da parte di terzi. In caso contrario, l'Agenzia delle Entrate rischia di non ritenere più soddisfatta la condizione di “uso durevole ed esclusivo per proprio uso” e di addebitarla con l'imposta sugli utili immobiliari.

Il Tribunale federale lascia apertamente aperta la questione del periodo durante il quale deve aver luogo l'acquisto sostitutivo. I Cantoni possono stabilire essi stessi la durata del «termine adeguato» entro il quale deve avvenire l'acquisto sostitutivo.

La maggior parte dei cantoni prevede generalmente un periodo da due a cinque anni.Il Tribunale federale ha quindi stabilito che una differenza di sette anni tra la vendita e l'acquisto sostitutivo non era in ogni caso più appropriata.

Inoltre, l'acquisto sostitutivo può essere effettuato non solo retrospettivamente, ma anche in anticipo. In questo caso si parla di “acquisto sostitutivo anticipato”.

Metodo di trasferimento dell'utile fiscale differito

Il trasferimento della plusvalenza in sospensione d'imposta si basa su due metodi approvati dal Tribunale federale.

Applicazione del "metodo assoluto"

Il “metodo assoluto”. Secondo tale disposizione la tassazione differita è concessa solo per la parte di utile investita nell'acquisto dell'oggetto sostitutivo dopo il riutilizzo dei costi di investimento dell'oggetto venduto (ed eventuali prestazioni di terzi).

Se i mezzi destinati all'oggetto sostitutivo non superano i costi di investimento dell'immobile alienato, la plusvalenza immobiliare è tassata integralmente.

In questo caso non vi è imposta differita sulle plusvalenze immobiliari. Il profitto si considera realizzato e non reinvestito. L'utile non reinvestito viene tassato immediatamente. Pertanto, il differimento d'imposta di cui all'art. 12 par. 3 lit. Il LHID dovrebbe essere concesso solo se e nella misura in cui i proventi reinvestiti nell'edificio sostitutivo superano i costi di investimento dell'edificio iniziale.

Applicazione del “metodo unitario”

Diventa interessante il fatto che la tassazione differita degli utili immobiliari avvenga oltre i confini cantonali.

La questione che si pone è sapere a quale cantone è attribuita la sovranità fiscale sull'utile immobiliare iniziale.

Nelle relazioni intercantonali il Tribunale federale si è pronunciato a favore dell'applicazione del “metodo unitario” escludendo il “metodo della divisione”

Pertanto, l'utile lordo differito (e quindi il substrato fiscale latente) viene interamente attribuito al cantone di arrivo nel cui territorio avviene l'alienazione dell'immobile sostitutivo, senza alcun altro differimento d'imposta..

L'utile lordo forma un unico oggetto fiscale nel (ultimo) cantone di arrivo, da cui la denominazione “metodo unico”.

Il metodo dello splitting , discusso anche in dottrina, secondo il quale l'ultimo utile lordo imponibile viene ripartito proporzionalmente tra il cantone di partenza e il cantone di arrivo (oi cantoni di arrivo), non trova fondamento nel diritto federale.

Il Tribunale federale conferma così che non solo le riserve latenti vengono trasferite all'altro cantone, ma che anche la giurisdizione e la sovranità in materia fiscale cambiano da un cantone all'altro.

In altre parole: “non ora, ma dopo” significa, dal punto di vista procedurale, che deve agire solo l'autorità tributaria dell'“ultimo” cantone, applicando esclusivamente la propria legge.

Dal punto di vista materiale, l'intero ultimo utile lordo va al solo "ultimo" cantone; gli altri cantoni non ricevono nulla.

Differita per cambio soggetto d'imposta

La seconda tipologia di differimento, attraverso una modifica del soggetto d'imposta, comprende le ipotesi del diritto successorio e del diritto di famiglia (numeri 1 e 2).

Il Cantone di ubicazione non può, nonostante un cambiamento di proprietario di diritto civile, imporre la plusvalenza sulla proprietà trasferita. Secondo la giurisprudenza del Tribunale federale, la riserva di usufrutto non conduce, dal punto di vista economico, ad un risultato significativamente diverso da quello del trasferimento di proprietà civilmente in caso di morte.

Il Tribunale federale ha quindi sottolineato che l'art. 12 par. 3 lit. un LHID comprende espressamente gli atti di successione tra vivi ("anticipo di eredità") e anche le donazioni basate sul diritto delle obbligazioni.

In merito all'anticipo ereditario (che vale anche per la donazione) di un immobile, il Tribunale Federale ha recentemente stabilito che il differimento d'imposta potrebbe essere invocato anche in caso di atto misto. La parte “gratuita” non deve superare una certa soglia.

Il “ritardo a catena”

È particolarmente interessante sapere cosa succede alla proroga del differimento d'imposta quando un evento che dà luogo a tassazione differita è seguito da un altro evento che dà origine a tassazione differita, cioè quando i gruppi di casi sono combinati.

Esempio 3: La figlia C. riceve dalla madre una quota di comproprietà. Poiché l'appartamento non soddisfa le proprie esigenze, vende la quota di comproprietà per 700.000 fr. e acquista un edificio sostitutivo per 850.000 fr.

Possibilità di combinazione e limitazioni

La normativa in materia di armonizzazione fiscale non prevede espressamente se un evento che dà luogo a tassazione differita possa essere sostituito da un altro evento che dà luogo a tassazione differita.

Come abbiamo visto, la normativa tributaria armonizzata dei Cantoni e dei Comuni disciplina solo le cinque fattispecie di fatti che danno luogo a tassazione differita tassativamente elencate.

Tenuto conto del principio di armonizzazione orizzontale e verticale e del fatto che la condizione, l'esistenza e la revoca dei differimenti d'imposta sono di fondamentale importanza, il Tribunale federale ha ritenuto che la possibilità di combinare questi due elementi non sia una questione di diritto federale.Ne consegue che i Cantoni non possono prevedere proprie possibilità di cumulo, il che è giusto, dal momento che i Cantoni ei Comuni non possono neppure creare nuovi eventi che diano luogo a tassazione differita.

Purché sia garantito il collegamento ininterrotto di un nuovo elemento al vecchio elemento costitutivo di un evento che dà luogo a tassazione differita e sia integralmente mantenuto l'onere fiscale latente, il contribuente può, di sua spontanea volontà, passare da un evento che dà luogo a tassazione differita differire la tassazione ad altro.

Il Tribunale federale ha quindi negato di stabilire un fatto o un nesso tra i fatti.

La variazione tra i diversi eventi che danno luogo alla tassazione differita si basa quindi sulla legge federale ei diversi scenari possono quindi essere combinati in modi diversi.

Elaborazione informativa della “filiera differita”

Nel caso di un rinvio a catena in qualche modo "infinito", può essere problematico che il profitto differitopossapiù essere reintegrato dopo decenni.

Ciò diventa particolarmentedifficilequando diversi acquisti sostitutivi sono già avvenuti oltre i confini cantonali.

A questo proposito, è importante che il contribuente sia tenuto a cooperare (in particolare a informare) con tutte le autorità fiscali coinvolte nell'acquisto sostitutivo intercantonale.

Successivamente, il cantone che concede l'acquisto sostitutivo (“cantone di partenza”) comunica la sua decisione all'autorità fiscale del cantone in cui si trova l'immobile sostitutivo (“cantone di arrivo”).

Tali obblighi di informazione e informazione mirano a garantire l'informazione sui valori di riferimento che definiscono l'ammontare della plusvalenza immobiliare e l'ammontare del reinvestimento.

Solo conoscendo i valori di riferimento si può determinare, applicando il metodo assoluto, se e in che misura debba essere concesso il differimento d'imposta.

guadagnoimmobiliare (differito).

Nell'interessedella certezza del diritto, i contribuenti farebbero bene a determinare quanto prima l'entitàdeldifferimentofiscaledopol'investimentosostitutivo.Per fare ciò, l'Entratedeve, comesi èvisto, emettere un provvedimento di accertamento, che è soggetto alle ordinarie procedure legali e di ricorso.

La fine del "ritardo a catena"

Il differimento d'imposta termina quando:

Un requisito non è soddisfatto o viene a mancare all'interno di una fattispecie (es. l'immobile sostitutivo non è più utilizzato “in via permanente ed esclusiva” oppure un coniuge non accetta il differimento durante il trasferimento di un immobile in regime matrimoniale); o se il passaggio a un altro gruppo di casi fallisce (ad es. non vi è alcun investimento sostitutivo entro un "tempo appropriato"); o ha luogo una disposizione finale.

Al termine della catena, il conteggio deve riferirsi all'ultimo guadagno immobiliare realizzato.

Non si tiene conto degli utili realizzati in precedenza e soggetti a differimento d'imposta.

In particolare, non è previsto l'accumulo di tutte le vincite mai realizzate . Il calcolo è “del tutto normale”, vale a dire sulla base dell'ultimo utile lordo conseguito, senza alcun altro differimento d'imposta.

La tassazione delle plusvalenze immobiliari avviene, come si è visto, in assenza di un altro evento che dia luogo a tassazione differita (“alla fine della catena”). Determinanti sono le condizioni in vigore in quel momento (tariffa, base imponibile, ecc.).

Qualsiasi evento che dà luogo a tassazione differita può essere sostituito da un evento analogo o legale che dà luogo a tassazione differita, senza che vi sia imposizione fiscale immediata. Si autorizza, quindi, anche uno scambio “slaloming” tra i vari eventi che danno origine alla fiscalità differita.

Le sfide sorgono in particolare quando nelle relazioni intercantonali si verificano eventi che danno luogo a un'imposizione differita.

Secondo il “metodo unitario”, l'ultimo cantone di situazione, cioè quello in cui non vi è una nuova tassazione differita, è autorizzato a tassare l'utile lordo realizzato in occasione dell'ultima alienazione, applicando la propria normativa fiscale. La documentazione delle differimenti fiscali a catena è quindi di grande importanza, anche per questo motivo.

Il panorama fiscale globale sta cambiando, con ripercussioni sulla Svizzera e sulle imprese con sede in Svizzera.

Secondo la tabella di marcia pianificata dall’OCSE e dagli Stati del G20, i primi elementi di un’imposta minima dovrebbero entrare in vigore il 1° gennaio 2023.Il Consiglio federale ha quindi deciso di attuare l’imposta minima attraverso una modifica della Costituzione e di garantire , mediante un provvedimento transitorio, che l'imposizione minima può essere introdotta il 1° gennaio 2024.Gli elettori saranno chiamati a votare su questo tema il 23 giugno 2023.Sul piano fiscale, la Svizzera resta un luogo attraente sia per le imprese che per i privati, Tuttavia, in vista dell’introduzione di un’imposta minima globale sulle grandi imprese, alcuni Cantoni devono prepararsi a tassare maggiormente le grandi imprese. In vista delle riforme previste dall'OCSE e dai paesi del G20, che prevedono di introdurre un'aliquota minima d'imposta sugli utili del 15% per le imprese , le differenze che esistono tra i cantoni che tassano le loro aziende in modo basso, come Zugo 11,85%, e Berna 21,04 % che li tassa pesantemente diminuirà. Tuttavia, l’aliquota fiscale minima del 15% prevista dall’OCSE si applicherà solo alle aziende con un fatturato annuo superiore a 750 milioni di euro.Nella Svizzera romanda i cantoni Vaud e Ginevra fissano l'aliquota dell'imposta sugli utili delle società al 14%, Neuchâtel al 13,57%, Friburgo al 13,87%, Vallese al 17,12% e Giura al 16%. Rispetto all'aliquota minima del 15% prevista dall'OCSE, il divario non è molto elevato e questi cantoni dovranno solo fare un leggero adattamento per essere conformi alle aliquote previste dall'OCSE. Nella Svizzera tedesca, il cantone di In testa alla classifica c'è Zugo con l'11,9%, Nidvaldo (12,0%) e Lucerna (12,2%). Con un tasso del 21,0%, il Canton Berna è in fondo alla classifica .

Aliquote fiscali sugli utili 2022 in Svizzera Nel confronto internazionale, le tasse sulle imprese in Svizzera sono basse . Tassi inferiori a quelli dei cantoni a bassa tassazione si trovano solo nei tradizionali domicili offshore, a Guernsey, in Qatar e in alcuni paesi dell’Europa orientale (sudest). L'Irlanda resta il principale concorrente della Svizzera in Europa. A livello internazionale, anche le grandi aziende svizzere saranno soggette alle stesse regole di quelle situate in città come Singapore, Hong Kong o Dubai, che dovranno inoltre aumentare la loro aliquota fiscale al 15%. Ci saranno quindi meno fattori di incentivazione che spingeranno le aziende a trasferirsi in tali sedi esclusivamente per motivi fiscali. Per le aziende molto grandi, la concorrenza fiscale tra i Cantoni avrà un ruolo meno importante come fattore di affermarsi in futuro. Solo il tempo potrà dirlo se gli sviluppi nella tassazione delle imprese avranno conseguenze sulla tassazione delle persone fisiche.

Aliquote dell'imposta sul reddito 2022 in Svizzera

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per archiviare e/o accedere alle informazioni sul dispositivo. Il consenso a queste tecnologie ci consentirà di elaborare dati come il comportamento di navigazione o gli ID univoci su questo sito. Il mancato consenso o la revoca del consenso potrebbero avere un impatto negativo su alcune caratteristiche e funzioni.

Funzionale

sempre attivo

La memorizzazione o l'accesso tecnico è strettamente necessario al fine del legittimo interesse di consentire l'utilizzo di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo fine di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

La memorizzazione o l'accesso tecnico è necessario per il legittimo interesse di memorizzare le preferenze non richieste dall'abbonato o dall'utente.

Statistiche

Archiviazione tecnica o accesso utilizzato esclusivamente per scopi statistici.Archiviazione tecnica o accesso utilizzato esclusivamente per scopi statistici anonimi.In assenza di un mandato di comparizione, di conformità volontaria da parte del tuo fornitore di servizi Internet o di registrazioni aggiuntive di terze parti, le informazioni archiviate o recuperate per questo unico scopo generalmente non possono essere utilizzate per identificarti.

Marketing

L'archiviazione o l'accesso tecnico sono necessari per creare profili utente al fine di inviare annunci pubblicitari o per tracciare l'utente su un sito Web o su più siti Web con scopi di marketing simili.