IMPORTANZA DELLA SCELTA DELLA STRUTTURA GIURIDICA

Nel contesto di un'eredità o della vendita di un'azienda, le conseguenze fiscali possono riservare spiacevoli sorprese.

Una sapiente strutturazione permette di effettuare una successione, cessione d'azienda esentasse o almeno ottimizzata sul piano fiscale.

La scelta della forma giuridica di un'azienda viene troppo spesso trascurata fin dall'inizio.Non è raro che ci si preoccupi di questo aspetto solo al momento della vendita dell'azienda e, purtroppo, spesso è troppo tardi per intervenire e apportare le modifiche necessarie a garantire una situazione fiscale finale favorevole.

Di conseguenza, un gran numero di titolari di piccole PMI per i quali questa vendita rappresenta spesso il capitale utilizzato per finanziare la pensione si rendono conto che una volta pagate le tasse e le imposte, il saldo non sarà sufficiente per raggiungere il loro obiettivo.

Se la forma giuridica del venditore è quella di un'impresa individuale o di una società in nome collettivo, laplusvalenza derivante dalla vendita di un'azienda (ossia la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) sarà soggetta a imposte sul reddito e contributi previdenziali, oltre ad altri redditi nell'anno della vendita, che, a seconda della situazione fiscale personale del singolo, possono arrivare a ammontare al 50% del profitto derivante dalla vendita.

- Tassazione per la vendita di un'azienda in Svizzera?

L'aliquota fiscale sulla vendita di un'azienda può variare tra lo 0% e il 50% a seconda della struttura della transazione.

Gli elementi che determinano tale tariffa sono:

- La struttura giuridica del venditore (ad esempio, SA, SARL o società di persone)

- La struttura giuridica dell'acquirente

La tassazione di una cessione d'azienda varia a seconda che il venditore e/o l'acquirente siano un'impresa individuale (ad esempio, una ditta individuale o una società in nome collettivo) o una società per azioni (ad esempio, una società per azioni o una società a responsabilità limitata )

2 - Eventuali tasse in caso di vendita di un'azienda?

1. Imposta sulle plusvalenze derivanti dalla vendita di una società (ad es. per le società di persone)

2. Liquidazione parziale indiretta (ad es. per le società per azioni e le società a responsabilità limitata)

3. Trasferimento di proprietà (ad es. per le società per azioni e le società a responsabilità limitata)

Queste imposte possono essere evitate con le giuste strutture legali e un'adeguata preparazione fiscale e finanziaria prima di una transazione di vendita aziendale.

3 - Ridurre al minimo la tassazione quando si vende un'azienda?

È essenziale ed essenziale mettere in atto le giuste strutture legali fin dall'inizio!

Una preparazione finanziaria a monte può permetterti di evitare di pagare qualsiasi tassa!

- Preparare la struttura legale e finanziaria prima della vendita per ridurre al minimo la tassazione durante la vendita di un'attività.

- Negozia la struttura legale che l'acquirente utilizzerà per acquistarti, in quanto ciò potrebbe comportare altre tasse (ad es. liquidazione parziale indiretta)

Le autorità fiscali svizzere possono richiedere 5 anni prima di riconoscere la tua nuova struttura, se necessario!

4 - Comeevitare la tassa sulle plusvalenze?

Le plusvalenze derivanti dalla vendita di un'azienda o dal trasferimento di quote di una holding non saranno tassate allo stesso modo a seconda della forma giuridica delle parti coinvolte nella transazione. Una società per azioni (ad esempio, una società per azioni o una società a responsabilità limitata) è esente dall'imposta sulle plusvalenze, mentre una società di persone è soggetta a tale imposta. è importante trasformare la propria attività in una società per azioni quando si vende un'azienda con una plusvalenza significativa.

5 -Imposte applicate nei diversi scenari

- Vendita di ditta individuale o società di persone

collettivo

Se la forma giuridica del venditore è una ditta individuale o una società in nome collettivo, la plusvalenza derivante dalla vendita dell'azienda (ossia la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) sarà soggetta a imposta sul reddito e trattata come tale. Saranno inoltre dovuti i contributi previdenziali (10%).

Le ditte individuali e le società in nome collettivo non sono quindi strutture adatte a minimizzare le imposte sulla vendita di quote societarie. Una soluzione consiste nel convertire la società in una società per azioni (ad esempio, una società per azioni o una società a responsabilità limitata). Tale conversione deve essere effettuata cinque anni prima della vendita effettiva della società affinché le autorità fiscali riconoscano la nuova struttura. Vendere la propria azienda con il minor carico fiscale possibile richiede quindi l'utilizzo di una diversa struttura giuridica.

CONCLUSIONE – LE PARTNERSHIP SONO UN FORMATO INADEGUATO A LIVELLO FISCALE PER LA TRASMISSIONE DI AZIENDE IN SVIZZERA

- Società di capitali – SA o Sarl

Una società di capitali (cioè SA o Sarl) beneficia di un'esenzione dall'imposta sulle plusvalenze in Svizzera.

Ciò significa che nessuna imposta deve essere pagata sulla plusvalenza delle azioni/azioni della società quando la PMI viene venduta.

Esiste tuttavia uno scenario in cui l'imposta sulle plusvalenze è comunque dovuta. Se il venditore possiede l'azienda a titolo personale e l'acquirente è una persona giuridica (ad esempio, una società), ciò può comportare una "liquidazione parziale indiretta", che potrebbe generare pagamenti di imposte successivi alla vendita (come descritto di seguito).

B1. L'acquirente è una persona fisica

Se la società oggetto di vendita è una società per azioni di proprietà privata di una persona fisica e anche l'acquirente è una persona fisica, non sarà dovuta alcuna imposta sulle plusvalenze derivanti dalla vendita della società. Pertanto, in questo caso, la tassazione sulla vendita di un'attività commerciale non rappresenta un problema.

B2. L'acquirente è una persona giuridica (es. società)

Se la società oggetto di vendita è una società a capitale sociale di proprietà di una persona fisica e l'acquirente è una persona giuridica, possono applicarsi due elementi: la "trasposizione" e la "liquidazione parziale indiretta".

.

La “liquidazione parziale indiretta” prevede che possano essere richieste imposte al cedente dopo la vendita dell'azienda in caso di presenza e distribuzione entro 5 anni di riserve eccedenti (es. consistente riserva di cassa nella società) nella società ceduta.

In questa situazione, le plusvalenze sono considerate reddito imponibile (e non più esente).

Al fine di evitare di trovarsi in questa situazione di imposta sulla vendita di attività commerciali, le strutture di transazione possono essere messe in atto da consulenti di fusioni e acquisizioni.

B2.1. Quali sono le condizioni per trovarsi in una situazione di liquidazione parziale indiretta?

- La vendita prevede una partecipazione di almeno il 20%.

- Il trasferimento delle azioni porta al loro passaggio dal patrimonio privato del venditore al patrimonio commerciale del compratore.

- Sono previste distribuzioni di riserve in eccesso (ad es. dividendi superiori all'utile netto annuo) entro 5 anni dalla vendita della società

B2.2. Recepimento, come impatta la tassa sulla cessione di azienda?

Il recepimento è l'atto di trasformazione delle riserve imponibili (in eccesso) in riserve non imponibili.

Ad esempio, immagina che una società abbia 100 di liquidità in eccesso imponibile e il nuovo proprietario sostituisca questa liquidità con una partecipazione finanziaria di un'altra società. Tale operazione consentirebbe di sostituire l'imponibile iniziale (ossia il contante) con un importo non imponibile (ovvero la nuova partecipazione finanziaria).

Per compensare questo meccanismo, l'amministrazione fiscale tassa questo tipo di "recepimento" come ritorni patrimoniali. Per evitare di trovarsi in questa situazione fiscale, le strutture di transazione possono essere istituite da consulenti in materia di fusioni e acquisizioni per le PMI.

C – Società di capitale sociale – Società immobiliare SA o Sarl

Una società immobiliare (SI) in Svizzera è una forma di società, generalmente anonima, il cui oggetto sociale è specificamente l'investimento, la costruzione e la gestione di edifici.

Se l'azienda in vendita è qualificabile come società immobiliare, la vendita rappresenta un trasferimento di proprietà economica e sono applicabili diritti su terreni e vendite, nonché imposte sugli utili immobiliari.

6 – Donazione soggetta a riserva

Se le azioni vengono vendute a una società in nome collettivo, a soci precedenti o nuovi, la differenza tra il valore di mercato e il prezzo di vendita effettivo (troppo basso) può essere considerata una donazione e, di conseguenza, può essere applicata l'imposta sulle donazioni.

Alcuni cantoni prevedono un'esenzione massiccia dall'imposta sulle successioni o sulle donazioni nell'ambito delle successioni aziendali a beneficiari o eredi esenti da imposta, come ad es. il cantone di Zurigo che esenta all'80%.

Tuttavia, a seconda del cantone, deve essere preso in considerazione un periodo compreso tra 5 e 15 anni, durante il quale lo stabilimento deve mantenere la propria ragione sociale o deve rimanere una quota di maggioranza.

7 – Donazioni e lasciti

Nella quasi totalità dei cantoni, le donazioni e le eredità ai discendenti diretti sono esenti dalle imposte sulle donazioni e sulle successioni.

Se si prevede una successione ereditaria all'interno della famiglia (in particolare a figli o nipoti), laproprietà di un'impresa individuale, la quota di partecipazione in una società di persone o le azioni di società per azioni possono essere donate o lasciate in eredità in esenzione da imposte. Anche il donatore o il defunto non subiscono conseguenze fiscali in questo caso.

In linea di principio, questa esenzione si applica anche alle imposte sulla proprietà (imposta sui beni immobili e imposte sulle vendite e sugli utili immobiliari), nella misura in cui si tratta di proprietà immobiliari.

Nel caso di successione interna alla famiglia, devono essere presi in considerazione gli aspetti del diritto successorio (tutela della parte riservata degli eredi che non sono successori). In alcuni casi, a tal fine è necessaria una divisione non imponibile dell'azienda in due (o più) parti dello stabilimento.

Qualora la successione in ambito familiare non dovesse avvenire in modo consensuale, ma agevolata da una riduzione del prezzo di vendita, l'azienda può essere "alleggerita" in due modi: da un lato, se ciò si rivelasse meno conveniente anche dal punto di vista fiscale, mediante il prelievo di risorse non necessarie all'attività aziendale o, dall'altro, mediante il riacquisto di azioni proprie (fino al 10%) al loro valore di mercato, che dovranno essere rivendute entro 6 anni.

Per promemoria e informazioni

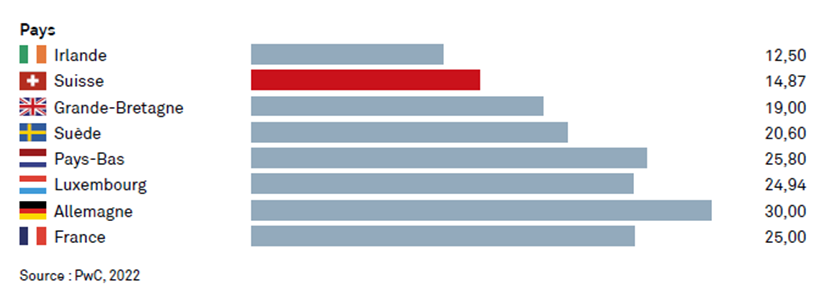

L'imposta sulle società in Europa

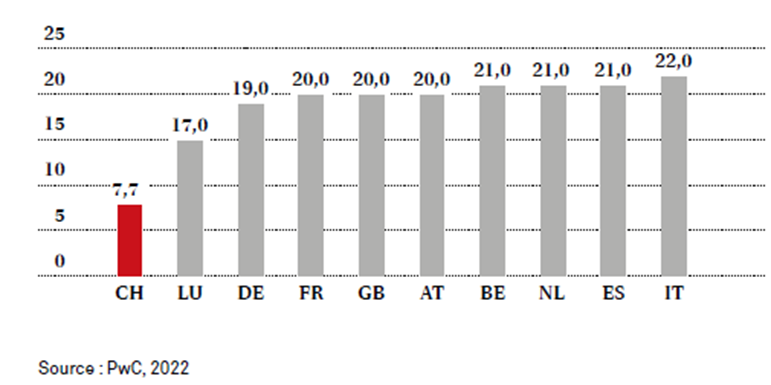

IVA in Europa

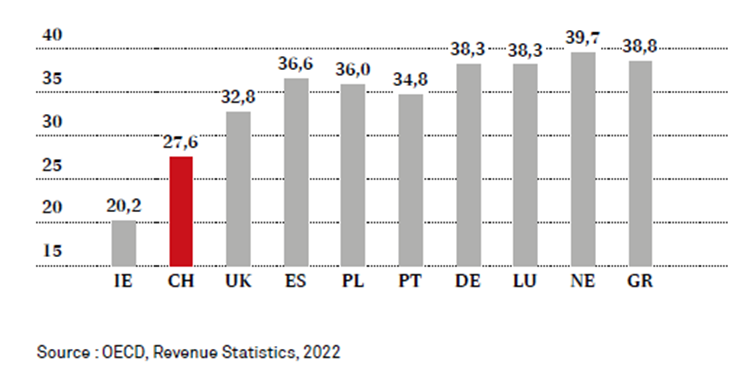

Quote fiscali in Europa

Imposte e contributi alle assicurazioni sociali 2020 in relazione al PIL (in %)