Per limitare direttamente al 100% il reddito imponibile, per tutti i titolari di PMI nelle società, la domanda ricorrente è trovare l'equilibrio tra stipendio, dividendo, prestito o anticipi da parte dell'azienda.

Ricordiamo che è possibile, rispettando specifiche regole, concedere:

Prestiti, con interessi fissati annualmente dall'AFC

Dividendi al principale azionista (Minimo 10% delle azioni) e tassabili con aliquota del 60%.

È chiaro che gli esiti irregolari degli ultimi due anni con le ripercussioni e le conseguenze della pandemia non aiutano a mantenere nel tempo una fiscalità ragionevolmente regolare e le decisioni prese hanno ripercussioni finanziarie significative, siano esse fiscali o sociali.

Ci sono regole specifiche da seguire prima di prendere decisioni e un'attenzione particolare va riservata anche ai tassi da applicare ai prestiti e agli anticipi che vengono fissati per ogni anno fiscale dall'AFC.

I tassi di prestito sono differenziati in base all'uso che se ne fa e alla valuta in cui è denominato il prestito, a seconda di quest'ultima le tariffe possono variare enormemente.

Non esitate a contattarci per un primo colloquio su questo argomento.

ANTICIPAZIONI E PRESTITI AD AZIONISTI O COLLEGATE

Regole Generali 2022

il prestito è possibile ma non deve mettere a rischio l'azienda (si intende stipendi, LPP, AVS e creditori).

Il prestito deve essere capitalizzato (lungo termine del bilancio)

C'è un interesse obbligatorio secondo la tabella federale.

Il prestito è nominativo (la persona deve essere dichiarata e non solo denominata "prestito all'amministratore" (accordo del consiglio di amministrazione se più persone)

Appendici AFC

Prestito aziendale - Tassi di interesse e regole in CHF

Prestito aziendale - Tasso di interesse in valute estere

AFC Circolare 6 capitale nascosto

Per determinare se la remunerazione degli anticipi o dei prestiti concessi in franchi svizzeri sia adeguata, l'Amministrazione federale delle contribuzioni applica annualmente i seguenti tassi d'interesse:

Tasso d'interesse fiscale su anticipazioni o prestiti in franchi svizzeri

Tasso di interesse fiscalmente ammesso su anticipazioni o prestiti in valuta estera

AFC-CIRCOLARE N. 6

DIVIDENDO - REGOLE

Dividendo si intende l'importo dei profitti che una società per azioni paga ai suoi azionisti.

Il pagamento e l'importo di un dividendo sono proposti dalla direzione all'assemblea generale (o assemblea degli azionisti) e deliberati dagli azionisti. Non vi è alcun obbligo legale di pagare tutto o solo una parte del profitto.

L'azienda può trattenere il profitto per investire in una nuova macchina o in un edificio, per esempio.

In Svizzera, il dividendo viene generalmente pagato una volta all'anno.

Dividendo il dividendo per il prezzo dell'azione si ottiene il suo rendimento. Indica l'importo realizzato per ogni franco investito. Il rendimento da dividendi combinato con l'aumento del prezzo delle azioni dà il rendimento totale delle azioni o degli investimenti.

In Svizzera i dividendi sono soggetti all'imposta sul reddito e alla ritenuta alla fonte .

Esistono due tipi di dividendi: dividendi in contanti , che vengono pagati in contanti all'azionista, e dividendi in natura , che possono essere pagati sotto forma di qualsiasi attività della società per azioni. È normale che le società distribuiscano le azioni di una controllata sotto forma di dividendi in natura e quindi scissione dalla controllata.

Per le LLC non stiamo parlando di dividendi ma di distribuzione degli utili. L'importo dei dividendi dipende dal profitto della società; di norma una parte dell'utile viene trattenuta e destinata a riserve, ad esempio per finanziare investimenti. In alcuni casi, può anche essere pagato un dividendo speciale indipendentemente dall'eccedenza annuale.

Importi del tetto

In linea di principio, la quota dello stipendio e quella del dividendo devono essere adattate. I pagamenti dei benefici dovrebbero essere paragonabili a quelli di terze parti e coerenti con le pratiche locali e del settore.

Si segnala da un lato che un dividendo eccessivamente elevato, in caso di importo manifestamente sproporzionato rispetto alla retribuzione, può essere riqualificato dalla cassa di compensazione come retribuzione corrisposta fino alla retribuzione abituale del settore.

D'altra parte, l'autorità fiscale può assumere una distribuzione occulta di dividendi in caso di pagamento di stipendi eccessivi agli azionisti. Questa è sempre una considerazione generale in una revisione caso per caso.

Nella giurisprudenza tributaria federale, la “prassi nidwaldiana” si è imposta per rispondere alla questione di una manifesta sproporzione tra lavoro e sua remunerazione, ovvero tra capitale impiegato e dividendi pagati.

(ATF 134V 297). Secondo tale principio, il reddito AVS dichiarato e la retribuzione secondo la prassi del settore sono correlati al pagamento dei dividendi e al valore della quota al fine di determinare se una parte dei dividendi distribuiti debba essere considerata come un reddito determinante per il contributi.

Spetta ai fondi di compensazione valutare in modo indipendente se una componente di reddito debba essere qualificata come determinazione del salario o del reddito da capitale. Tuttavia, le casse di compensazione devono rispettare il punto di vista del diritto tributario federale (art. 23 RAVS).

Se possibile, dovrebbe essere evitata una visione diversa delle autorità fiscali e degli istituti di previdenza sociale.

A partire da un rendimento del capitale proprio superiore al 10%, le casse di compensazione presumono che il dividendo sia eccessivo (cap. 2011.7 Direttive sulla determinazione del salario in AVS, AI e APG, stato gennaio 2016).

Un'eccezione a tale principio è tuttavia possibile, secondo una recente giurisprudenza in materia di diritto tributario, ad esempio nel caso di un dividendo sostanziale (sentenza del 25 ottobre 2012; 9C_669/2011).

Dividendo sostanziale

I dividendi possono essere distribuiti non solo sull'utile netto dell'esercizio passato, ma anche sulla sostanza (art. 675 cpv. 2 CO, riserve aperte). Una distribuzione di dividendi su un esercizio finanziario in perdita è possibile anche nella misura in cui l'utile portato a nuovo è superiore alla perdita.

Secondo la giurisprudenza del diritto tributario federale, un dividendo eccessivo corrispondente quindi a un ritorno sul patrimonio netto superiore al 10%) non dovrebbe comportare una riqualificazione come stipendio se si tratta di un dividendo sottratto alla sostanza e se uno stipendio almeno equivalente alle pratiche delsettore è stata corrisposta durante il periodo di accaparramento degli utili aziendali (ossia durante la fase di fornitura della sostanza in vista del successivo pagamento dei dividendi).

In altre parole, ciò significa che un dividendo sproporzionato non potrebbe essere riclassificato come stipendio durante la fase di costituzione della riserva a causa della legge sulle assicurazioni sociali se in questi anni è stato pagato uno stipendio in linea con la pratica del settore. Poco importa se anche nell'anno di pagamento del sostanzioso dividendo è stata pagata una retribuzione adeguata.

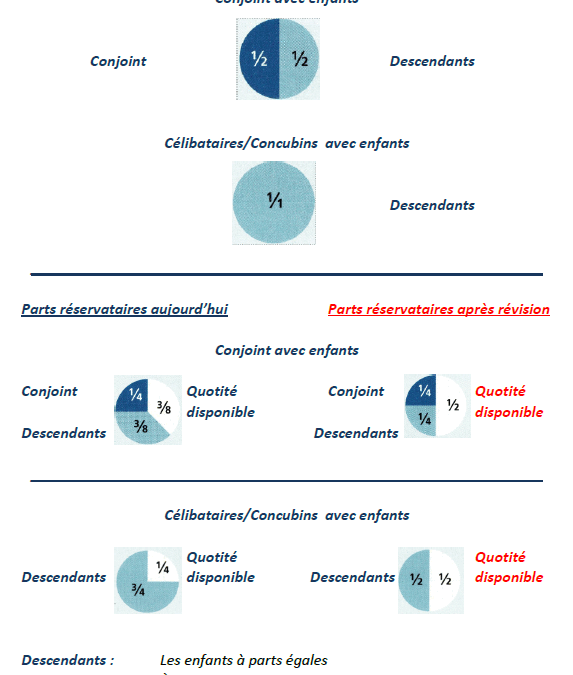

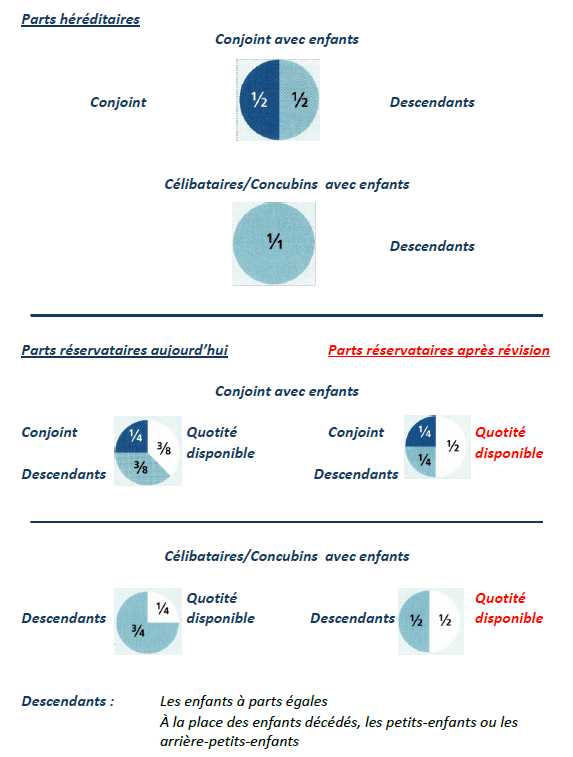

Nella seduta del 19 maggio 2021, il Consiglio federale ha deciso che la revisione della legge sulle successioni entrerà in vigore il 1° gennaio 2023. Queste nuove disposizioni consentiranno ai testatori di disporre liberamente di una parte maggiore del loro patrimonio.

La nuova legge sulle successioni sarà più flessibile . I testatori potranno disporre liberamente di una maggior parte dei loro beni.

Attualmente la riserva ereditaria dei figli è pari ai tre quarti della quota legale.In futuro sarà ridotto della metà.La riserva dei genitori è puramente e semplicemente abolita.

Resta invece invariata quella del coniuge o partner registrato . La persona che desidera regolare la sua successione per mezzo di un testamento sarà meno vincolata dalle riserve ereditarie. Potrà disporre più liberamente della sua proprietà e favorire maggiormente, ad esempio, il suo partner di fatto. Il Consiglio federale ha deciso che la revisione del diritto successorio entrerà in vigore il 1° gennaio 2023.

Per comprendere meglio questo caso, ecco alcune spiegazioni dei termini legali utilizzati nel diritto successorio.

Eredi legali

Gli eredi legali sono quelli designati dalla legge alla successione se il defunto non ha espresso le ultime volontà..

Il diritto all'eredità varia a seconda dello stato civile del defunto al momento della morte e del grado di parentela dei suoi superstiti.

Gli eredi legali ereditano secondo un certo ordine di successione in base al grado di parentela o, più precisamente, secondo l'ordine di parentela rispetto al defunto.

I parenti più prossimi esclude quelli che sono più distanti . Di conseguenza, gli eredi legali sono sempre quelli dei parenti più stretti.

La prima parentela è quella dei discendenti diretti del defunto, sia i suoi figli che i loro discendenti. I figli ereditano equamente per ramo.

I figli adottati o naturali ereditano come figli legittimi;

La seconda parentela eredita quando non ci sono più discendenti. Comprende il padre e la madre o, in caso di premorto, i fratelli e le sorelle del defunto o anche i loro discendenti se uno di loro è premorto;

La terza famiglia è quella dei nonni del defunto e dei loro discendenti. Questi sono gli zii e le zie, cugini e cugini o i loro discendenti .

Il coniuge superstite è al di fuori della parentela poiché non è imparentato con il sangue.

Alcuni parenti stretti hanno diritto obbligatoriamente a una certa parte dell'eredità. Gli eredi obbligatori sono:

Il coniuge superstite

I discendenti

Quota di eredità

La quota di eredità legale è la parte dell'eredità cui una persona ha diritto per legge, a meno che il testatore non abbia deciso diversamente (ad esempio con un testamento).

Riserva ereditaria

La riserva ereditaria è la quota minima di eredità, definita dalla legge, alla quale un soggetto ha diritto; è inferiore alla quota di eredità legale. Tuttavia, non tutti gli eredi legali hanno diritto a una riserva per eredi.

Solo il coniuge e i figli del defunto hanno diritto a una quota obbligatoria

Se un testamento non rispetta la riserva ereditaria, non è automaticamente nullo; deve essere preventivamente impugnato dagli eredi legittimi.

Quota disponibile

La quota disponibile è la quota di patrimonio che rimane, al netto delle riserve ereditarie. Il testatore può trasmetterla a suo piacimento, a persone o organizzazioni senza scopo di lucro, mediante testamento o patto successorio.

Sarà la Svizzera

Il codice civile svizzero prevede tre forme di testamento: olografico, pubblico e orale. La volontà olografica è la forma più semplice e diffusa. Deve essere scritto a mano in ogni sua parte, datato e firmato dal testatore.

Patto di successione svizzero

Un patto successorio è un contratto tra due o più persone il cui oggetto è la successione di almeno una di esse.

Può concludere un patto di eredità chiunque sia capace di discernimento e che abbia compiuto i 18 anni di età.

Il disponente può, con il consenso degli eredi, disporre liberamente del suo patrimonio senza limiti. Con questo atto, un erede forzato può rinunciare a tutto oa parte del suo patrimonio, ad esempio.

Il patto successorio può ledere la riserva di altri eredi non aderenti al contratto.

In tal caso, i danneggiati possono far valere i propri diritti mediante azione nei confronti degli altri eredi (azione riduttiva).

Il patto successorio è redatto in forma autentica (presso un notaio).

A differenza di un testamento, un contratto successorio non può essere modificato unilateralmente. Qualsiasi modifica deve essere apportata alla presenza di un notaio e con la partecipazione di tutte le parti.

Cambiamenti per le coppie sposate

La riserva ereditaria dei discendenti diminuirà.

Oggi i bambini hanno diritto a una riserva ereditaria di 3/8.

D'ora in poi questa quota ammonterà a 1/4 La quota disponibile aumenterà da 3/8 a 1/2.

I testatori potranno quindi disporre a loro piacimento di una parte più ampia del patrimonio.

Le coppie sposate che vivono in una famiglia mista potranno, grazie all'aumento della quota disponibile, mantenere i propri figli, ma anche tenere conto dei figliastri.

I coniugi possono proteggersi meglio a vicenda. Questo aspetto è particolarmente importante quando il coniuge superstite è dipendente dal reddito dell'eredità o deve estinguere l'ipoteca per mantenere la propria casa.

Altrimenti, nel peggiore dei casi, sarà costretto a vendere per ridurre i suoi costi fissi o risarcire i figli.

Una riduzione della riserva ereditaria rende più facile per i dirigenti d'azienda regolare la successione all'interno della loro azienda.

Modifiche per i coniugi

Il diritto successorio non disciplina la convivenza.

Senza specifiche disposizioni, i conviventi ei loro figli non potranno quindi pretendere l'eredità anche dopo la revisione del diritto successorio.

Queste costellazioni possono essere molto diverse, non è la legge ma i testatori che, anche dopo la riforma, rimarranno autorizzati a decidere sulle persone che desiderano favorire.

In futuro, i testatori avranno più margine di manovra per farlo, perché la riserva ereditaria dei discendenti diminuirà e quella dei genitori scomparirà completamente.

Anche i conviventi e le famiglie miste devono adottare misure per evitare una situazione ingiusta quando si divide l'eredità.

Chi ha già sistemato il proprio patrimonio e redatto testamento, ad esempio, dovrebbe studiare con uno specialista indipendente i punti che devono essere adattati a causa della riforma per non sbagliare.

Perdita del diritto all'eredità durante la procedura di divorzio

I coniugi divorziati la cui sentenza di divorzio è esecutiva perdono tutti i diritti sull'eredità dell'altro; questo vale anche per le unioni registrate.

Il coniuge superstite e il partner registrato attualmente il diritto alla quota dell'eredità e alla riserva ereditaria se l'altro coniuge o partner muore durante il processo di divorzio.

Oggi, partner registrati e coppie sposate sono su un piano di parità davanti alla legge. Con la revisione, il coniuge e il partner registrato perderanno il diritto alla riserva per eredi con l'istanza di divorzio.

Fino a quando la sentenza di divorzio non sarà esecutiva, il coniuge superstite e il partner registrato continueranno ad avere diritto alla loro quota legale dell'eredità, a meno che il testatore non decida diversamente (ad esempio attraverso un testamento).

Trasmettere l'attività all'interno della famiglia è più di una semplice sfida legale.

Il solo fatto di favorire o danneggiare un membro della famiglia tra tanti altri può nuocere alla buona comprensione delle famiglie e generare molteplici problemi per il nuovo proprietario.

Nel nuovo diritto successorio, le riserve ereditarie costituiscono una parte minore, che facilita la trasmissione all'interno della famiglia.

Prospettive per future fasi di revisione per le imprese familiari

In una fase successiva della revisione del diritto successorio, si prevede di facilitare il trasferimento delle imprese familiari.

Le imprese familiari sono particolarmente a rischio in caso di morte del proprietario se il suo patrimonio non viene saldato.

A seconda della valutazione di una società, i suoi acquirenti devono pagare elevate indennità compensative ai loro coeredi che sono protetti da riserve ereditarie.

Ciò può mettere in difficoltà un'azienda o addirittura portarne alla frammentazione se gran parte del patrimonio è vincolato nell'azienda.

La revisione mira, tra l'altro, a consentire di differire il pagamento delle indennità compensative qualora l'azienda non disponga di liquidità sufficiente per un pagamento immediato.

Azioni ereditarie legali, riserve ereditarie e quota disponibile

CODICE CIVILE SVIZZERO – DIRITTO SUCCESSIVO

RO 2021 312 DEL 18 dicembre 2020 – ENTRATA IN VIGORE IL 01 GENNAIO 2023

2 I coniugi divorziati cessano di essere gli eredi legittimi l'uno dell'altro.

3 Salvo diverso accordo, i coniugi decadono da tutti i benefici derivanti dalle disposizioni mortis causa:

1. al momento del divorzio;

2. al momento del decesso se è pendente un procedimento di divorzio che comporti la perdita della riserva del coniuge superstite.

Arte. 216, s. 2 e 3

2 Per il calcolo delle riserve ereditarie del coniuge superstite o del partner registrato, nonché dei figli congiunti e dei loro discendenti, non viene presa in considerazione la quota dell'utile attribuita eccedente la metà.

3 Tale accordo non può pregiudicare la riservatezza dei figli non comuni e dei loro discendenti.

2 Lo stesso vale in caso di scioglimento del piano per morte, quando è pendente il procedimento di divorzio che comporta la perdita della riserva del coniuge superstite.

Arte. 241, s. 4

4 Salvo disposizione contraria del contratto matrimoniale, la modifica della divisione giuridica non si applica in caso di decesso quando è pendente un procedimento di divorzio che comporti la perdita della riserva del coniuge superstite.

Arte. 470, s. 1

1 Chi lascia discendenti, il coniuge o il partner registrato ha facoltà di disporre di quanto eccede l'importo della propria riserva.

Arte. 471

II. Riserva

La riserva è la metà dell'imposta di successione.

Arte. 472

III. Perdita della riserva in caso di procedimento di divorzio

1 Il coniuge superstite perde la sua riserva se al momento del decesso è pendente un procedimento di divorzio e:

1. il procedimento è stato avviato con istanza congiunta o è proseguito secondo le disposizioni in materia di divorzio con istanza congiunta, oppure

2. i coniugi convivono separati da almeno due anni.

2 In tal caso, le riserve sono calcolate come se il defunto non fosse stato coniugato.

3 parr. 1 e 2 si applicano per analogia alla procedura di scioglimento dell'unione registrata.

Arte. 473

IV. Usufrutto

1 Qualunque sia l'uso che fa della quota disponibile, il coniuge o partner registrato può, per disposizione mortis causa, lasciare al superstite l'usufrutto di tutta la quota spettante ai loro discendenti comuni.

2 Questo usufrutto sostituisce il diritto successorio concesso dalla legge al coniuge superstite o al partner registrato unitamente a questi discendenti. Oltre a tale usufrutto, la porzione disponibile è la metà del patrimonio.

3 Se il coniuge superstite si risposa o stipula un'unione registrata, il suo usufrutto cessa di gravare per il futuro sulla parte dell'eredità che, alla morte del testatore, non avrebbe potuto essere oggetto del lascito di usufrutto secondo l'ordinario regole sulle riserve dei discendenti. Questa disposizione si applica per analogia quando il partner registrato superstite stipula una nuova unione registrata o si sposa.

Arte. 476

3. Assicurazione in caso di decesso e pensioni individuali collegate

1 Assicurazione in caso di morte costituita sul capo del defunto, anche nell'ambito di un'assicurazione di previdenza individuale collegata, che abbia stipulato o che abbia ceduto a favore di un terzo con atto inter vivos o mortis causa, oppure che ha ceduto gratuitamente a un terzo durante la sua vita, sono sommati all'eredità solo per il valore di riscatto calcolato al momento della morte.

2 Si aggiungono all'eredità anche i crediti dei beneficiari risultanti dal fondo di previdenza individuale del defunto collegato ad una fondazione bancaria.

Arte. 494, s. 3

3 Le disposizioni in causa di morte e i doni inter vivos eccedenti i doni consuetudinari possono, tuttavia, essere impugnati in quanto:

1. quando sono inconciliabili con gli impegni derivanti dal patto successorio, in particolare quando riducono i vantaggi da esso derivanti, e

2. ove non siano stati riservati nel presente patto.

Arte. 522

B. Azione di riduzione I. Condizioni 1. In generale

1 Gli eredi che percepiscono in valore un importo inferiore alla loro riserva hanno l'azione in riduzione, fino alla ricostituzione della riserva, nei confronti:

1. acquisizioni mortis causa risultanti dalla legge;

2. donazioni in causa di morte, e

3. donazioni tra vivi.

2 I provvedimenti di causa di morte relativi ai lotti degli eredi legittimi si considerano semplici regole di ripartizione se non rivelano un'intenzione contraria da parte del loro autore.

Arte. 523

2. Riservati

Le acquisizioni per morte derivanti dalla legge e le donazioni per morte di cui beneficiano gli eredi riservati sono ridotte in proporzione all'importo eccedente la loro riserva.

Arte. 529

4. Assicurazione in caso di decesso e pensioni individuali collegate

1 Assicurazione in caso di morte costituita sul capo del defunto, anche nell'ambito di un'assicurazione di previdenza individuale collegata, che abbia stipulato o che abbia ceduto a favore di un terzo con atto inter vivos o mortis causa, oppure che ha ceduto gratuitamente a un terzo durante la sua vita, sono soggetti a riduzione per il loro valore di riscatto.

2 Sono soggetti a riduzione anche i diritti dei beneficiari risultanti dalla previdenza individuale vincolata del defunto presso una fondazione bancaria.

Arte. 532

III. Nell'ordine delle riduzioni

1 La riduzione avviene nel seguente ordine fino a ricostituzione della riserva:

1. sulle acquisizioni mortis causa risultanti dalla legge;

2. sulle donazioni in causa di morte;

3. sulle donazioni inter vivos.

2 Le donazioni Inter vivos sono ridotte nel seguente ordine:

1. le donazioni concesse per contratto matrimoniale o per patto patrimoniale di cui si tiene conto per il calcolo delle riserve;

2. liberalità liberatoria e prestazioni pensionistiche individuali vincolate, nella stessa proporzione;

3. altre donazioni, dalla più recente alla più antica.

II

La modifica di altri atti è disciplinata in appendice.

III

1 La presente legge è soggetta a referendum.

2 Il Consiglio federale fissa la data di entrata in vigore.

Consiglio degli Stati, 18 dicembre 2020 Presidente: Alex Kuprecht Segretario: Martina Buol

Consiglio nazionale, 18 dicembre 2020 Il presidente: Andreas Aebi Il segretario: Pierre-Hervé Freléchoz

Scadenza del periodo referendario ed entrata in vigore

1 Il periodo referendario applicabile alla presente legge è scaduto il 10 aprile 2021 senza essere stato utilizzato.[3]

2 La presente legge entra in vigore il 1° gennaio 2023.[4]

19 maggio 2021

A nome del Consiglio federale svizzero: il Presidente della Confederazione Guy Parmelin Il Cancelliere della Confederazione Walter Thurnherr

Allegato

(cap. II)

Modifica di altri atti

Gli atti di seguito indicati sono così modificati:

1. Legge federale del 18 giugno 2004 sulla società di persone[5]

Arte. 25, par. 2

Abrogato

Arte. 31, par. 2

2 Salvo diverso accordo, i partner decadono da tutti i benefici derivanti dalle disposizioni mortis causa:

1. allo scioglimento della società;

2. al momento del decesso se è pendente un procedimento di scioglimento che comporti la perdita della riserva del partner superstite.

2. Legge 25 giugno 1982 sulle pensioni professionali di vecchiaia, superstiti e invalidità[6]

Arte.82 Trattamento equivalente delle altre forme pensionistiche

1 Possono inoltre detrarre i contributi destinati esclusivamente ed irrevocabilmente a forme riconosciute di previdenza assimilata alla previdenza professionale. Sono considerati tali:

ha. assicurazione di previdenza individuale vincolata con un istituto di assicurazione;

b. pensioni individuali vincolate a una fondazione bancaria.

2 Il Consiglio federale determina, con la collaborazione dei Cantoni, in quale misura le detrazioni di cui al cpv. 1 sono ammessi.

3 Stabilisce i termini delle forme di previdenza riconosciute, in particolare la cerchia e l'ordine dei beneficiari. Determina in che misura il titolare del conto può modificare l'ordine dei beneficiari e specificare i loro diritti; gli accordi presi dal titolare del conto devono essere in forma scritta.

4 I beneficiari di una forma di previdenza riconosciuta hanno diritto al beneficio che tale forma di previdenza concede loro. L'istituto di assicurazione o la fondazione bancaria versa la prestazione ai beneficiari.

Al momento del pensionamento, i "buoni clienti" sono sorpresi di passare improvvisamente per cattivi pagatori agli occhi della loro banca.

A seconda della loro situazione finanziaria e del grado di ammortamento del mutuo, si suggerisce ai clienti in pensione di vendere la propria casa o appartamento.

Ammortamento richiesto

Se, di norma, viene concesso un mutuo ipotecario per immobili residenziali nella misura del 75 – 80% del valore dell'oggetto per clienti attivi di età inferiore ai 55 anni.

Questa percentuale scenderà drasticamente a circa il 50% / 60% al momento del pensionamento!

La regola applicata come regola generale per il rapporto oneri/interessi è che il costo del mutuo calcolato sulla base di un tasso medio del 6,5% non deve superare un terzo del reddito.

È facile intuire, alla luce di quanto sopra, che buona parte dei Seniors rischia di trovarsi in situazioni molto spiacevoli nel prossimo futuro, fenomeno ulteriormente accentuato da una riduzione delle pensioni LPP e da un'ulteriore riduzione per coloro che hanno utilizzato parte delle il loro capitale LPP per la proprietà di una casa.

Secondo le analisi, solo il 40% dei proprietari di immobili potrà soddisfare i criteri per il finanziamento bancario quando non avrà più un'attività lucrativa, il 40% dovrà adottare misure di risparmio e il20% si troverà in una situazione difficile. .

Strategia immobiliare per la pensione

1 – Investire in mutui, ripagare?

Il mutuo non è necessariamente un onere. Il mutuo ipotecario è un investimento alternativo che può rassicurare in questo periodo di tassi di interesse negativi.

Questa opportunità è possibile, ma ha un costo fiscale, soprattutto perché il nostro sistema fiscale per i valori locativi privati non aiuta le cose ed è più o meno sentito a seconda del Cantone.

2 – Risparmio nel terzo pilastro e/o eventuale riscatto in LPP?

In questo modo risparmieremo le tasse e avremo più soldi in pensione per adattare gli alloggi o ridurre i mutui.

Non è più possibile risparmiare per la pensione, quali misure si possono considerare?

Affidare la propria casa ai figli mantenendo il diritto di abitazione o di usufrutto.

Che i figli (se il loro reddito è sufficiente) siano co-debitori per il mutuo ipotecario.

e se il tasso di garanzia lo consente, crea un "affitto bancario ". Il mutuo viene aumentato, parte di questo credito può essere utilizzato per pagare immediatamente gli interessi dei prossimi 10-15 anni sulla base di un tasso fisso e il resto per migliorare il proprio reddito. Le banche sono piuttosto titubanti sull'argomento.

Come soluzione a lungo termine, e se il tasso di garanzia lo consente, creare una rendita vitalizia “vita vitalizia, con o senza rimborso ”. Il mutuo viene aumentato, il credito viene utilizzato per finanziare una rendita vitalizia immediata che consente di ridurre il rapporto costi/interessi e di migliorare il reddito. La rendita è data in pegno al creditore pignoratizio. È chiaro che questa soluzione ridurrà il capitale da trasferire agli eredi.

Vendita nella vita

Il principio è semplice: persone di una certa età o pensionate vendono la propria casa a un prezzo inferiore al valore di mercato.

In cambio vi vive fino alla morte senza pagare l'affitto e, a volte, anche percepire una pensione aggiuntiva.

Riceve anche capitali alla conclusione (il bouquet) permettendogli di avere liquidità immediata.

Il potenziale acquirente valuterà quindi l'eventuale guadagno, ovvero il valore di mercato dell'immobile meno il capitale richiesto al momento della vendita (il bouquet). Ma anche, e questa è la parte più delicata, l'importo di un'eventuale rendita da moltiplicare per il numero di mesi fino alla morte potenziale del venditore.

In sintesi:

Per i futuri Senior (di cui tutti facciamo parte) che sono già titolari, è necessario anticipare, analizzare e mettere in atto strategie di uscita il più rapidamente possibile.

È chiaro che la terza e la quarta età non sono proprio adatte per investimenti immobiliari diretti e che per questa categoria di investitori è meglio rivolgersi all'investimento immobiliare indiretto che esiste in diverse forme.

Il panorama fiscale globale sta cambiando, con ripercussioni sulla Svizzera e sulle imprese con sede in Svizzera.

Secondo la tabella di marcia pianificata dall’OCSE e dagli Stati del G20, i primi elementi di un’imposta minima dovrebbero entrare in vigore il 1° gennaio 2023.Il Consiglio federale ha quindi deciso di attuare l’imposta minima attraverso una modifica della Costituzione e di garantire , mediante un provvedimento transitorio, che l'imposizione minima può essere introdotta il 1° gennaio 2024.Gli elettori saranno chiamati a votare su questo tema il 23 giugno 2023.Sul piano fiscale, la Svizzera resta un luogo attraente sia per le imprese che per i privati, Tuttavia, in vista dell’introduzione di un’imposta minima globale sulle grandi imprese, alcuni Cantoni devono prepararsi a tassare maggiormente le grandi imprese. In vista delle riforme previste dall'OCSE e dai paesi del G20, che prevedono di introdurre un'aliquota minima d'imposta sugli utili del 15% per le imprese , le differenze che esistono tra i cantoni che tassano le loro aziende in modo basso, come Zugo 11,85%, e Berna 21,04 % che li tassa pesantemente diminuirà. Tuttavia, l’aliquota fiscale minima del 15% prevista dall’OCSE si applicherà solo alle aziende con un fatturato annuo superiore a 750 milioni di euro.Nella Svizzera romanda i cantoni Vaud e Ginevra fissano l'aliquota dell'imposta sugli utili delle società al 14%, Neuchâtel al 13,57%, Friburgo al 13,87%, Vallese al 17,12% e Giura al 16%. Rispetto all'aliquota minima del 15% prevista dall'OCSE, il divario non è molto elevato e questi cantoni dovranno solo fare un leggero adattamento per essere conformi alle aliquote previste dall'OCSE. Nella Svizzera tedesca, il cantone di In testa alla classifica c'è Zugo con l'11,9%, Nidvaldo (12,0%) e Lucerna (12,2%). Con un tasso del 21,0%, il Canton Berna è in fondo alla classifica .

Aliquote fiscali sugli utili 2022 in Svizzera Nel confronto internazionale, le tasse sulle imprese in Svizzera sono basse . Tassi inferiori a quelli dei cantoni a bassa tassazione si trovano solo nei tradizionali domicili offshore, a Guernsey, in Qatar e in alcuni paesi dell’Europa orientale (sudest). L'Irlanda resta il principale concorrente della Svizzera in Europa. A livello internazionale, anche le grandi aziende svizzere saranno soggette alle stesse regole di quelle situate in città come Singapore, Hong Kong o Dubai, che dovranno inoltre aumentare la loro aliquota fiscale al 15%. Ci saranno quindi meno fattori di incentivazione che spingeranno le aziende a trasferirsi in tali sedi esclusivamente per motivi fiscali. Per le aziende molto grandi, la concorrenza fiscale tra i Cantoni avrà un ruolo meno importante come fattore di affermarsi in futuro. Solo il tempo potrà dirlo se gli sviluppi nella tassazione delle imprese avranno conseguenze sulla tassazione delle persone fisiche.

Aliquote dell'imposta sul reddito 2022 in Svizzera

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per archiviare e/o accedere alle informazioni sul dispositivo. Il consenso a queste tecnologie ci consentirà di elaborare dati come il comportamento di navigazione o gli ID univoci su questo sito. Il mancato consenso o la revoca del consenso potrebbero avere un impatto negativo su alcune caratteristiche e funzioni.

Funzionale

sempre attivo

La memorizzazione o l'accesso tecnico è strettamente necessario al fine del legittimo interesse di consentire l'utilizzo di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo fine di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

La memorizzazione o l'accesso tecnico è necessario per il legittimo interesse di memorizzare le preferenze non richieste dall'abbonato o dall'utente.

Statistiche

Archiviazione tecnica o accesso utilizzato esclusivamente per scopi statistici.Archiviazione tecnica o accesso utilizzato esclusivamente per scopi statistici anonimi.In assenza di un mandato di comparizione, di conformità volontaria da parte del tuo fornitore di servizi Internet o di registrazioni aggiuntive di terze parti, le informazioni archiviate o recuperate per questo unico scopo generalmente non possono essere utilizzate per identificarti.

Marketing

L'archiviazione o l'accesso tecnico sono necessari per creare profili utente al fine di inviare annunci pubblicitari o per tracciare l'utente su un sito Web o su più siti Web con scopi di marketing simili.