Nel contesto di un'eredità o della vendita di un'azienda, le conseguenze fiscali possono riservare spiacevoli sorprese.

Una sapiente strutturazione permette di effettuare una successione, cessione d'azienda esentasse o almeno ottimizzata sul piano fiscale.

La scelta della forma giuridica di un'azienda viene troppo spesso trascurata fin dall'inizio.Non è raro che ci si preoccupi di questo aspetto solo al momento della vendita dell'azienda e, purtroppo, spesso è troppo tardi per intervenire e apportare le modifiche necessarie a garantire una situazione fiscale finale favorevole.

Di conseguenza, un gran numero di titolari di piccole PMI per i quali questa vendita rappresenta spesso il capitale utilizzato per finanziare la pensione si rendono conto che una volta pagate le tasse e le imposte, il saldo non sarà sufficiente per raggiungere il loro obiettivo.

Se la forma giuridica del venditore è quella di un'impresa individuale o di una società in nome collettivo, laplusvalenza derivante dalla vendita di un'azienda (ossia la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) sarà soggetta a imposte sul reddito e contributi previdenziali, oltre ad altri redditi nell'anno della vendita, che, a seconda della situazione fiscale personale del singolo, possono arrivare a ammontare al 50% del profitto derivante dalla vendita.

Tassazione per la vendita di un'azienda in Svizzera?

L'aliquota fiscale sulla vendita di un'azienda può variare tra lo 0% e il 50% a seconda della struttura della transazione.

Gli elementi che determinano tale tariffa sono:

La struttura giuridica del venditore (ad esempio, SA, SARL o società di persone)

dell'acquirente La struttura giuridica

La tassazione di una cessione d'azienda varia a seconda che il venditore e/o l'acquirente siano un'impresa individuale (ad esempio, una ditta individuale o una società in nome collettivo) o una società per azioni una società a responsabilità limitata (ad esempio, una società per azioni

2 - Eventuali tasse in caso di vendita di un'azienda?

1. Imposta sulle plusvalenze derivanti dalla vendita di una società (ad es. per le società di persone) 2. Liquidazione parziale indiretta (ad es. per le società per azioni e le società a responsabilità limitata) 3. Trasferimento di proprietà (ad es. per le società per azioni e le società a responsabilità limitata)

Queste imposte possono essere evitate con le giuste strutture legali e un'adeguata preparazione fiscale e finanziaria prima di una transazione di vendita aziendale.

3 - Ridurre al minimo la tassazione quando si vende un'azienda?

È essenziale ed essenziale mettere in atto le giuste strutture legali fin dall'inizio!

Una preparazione finanziaria a monte può permetterti di evitare di pagare qualsiasi tassa!

Preparare la struttura legale e finanziaria prima della vendita per ridurre al minimo la tassazione durante la vendita di un'attività.

Negozia la struttura legale che l'acquirente utilizzerà per acquistarti, in quanto ciò potrebbe comportare altre tasse (ad es. liquidazione parziale indiretta)

Le autorità fiscali svizzere possono richiedere 5 anni prima di riconoscere la tua nuova struttura, se necessario!

4 - Comeevitare la tassa sulle plusvalenze?

Le plusvalenze derivanti dalla vendita di un'azienda o dal trasferimento di quote di una holding non saranno tassate allo stesso modo a seconda della forma giuridica delle parti coinvolte nella transazione. Una società per azioni (ad esempio, una società per azioni o una società a responsabilità limitata) è esente dall'imposta sulle plusvalenze, mentre una società di persone è soggetta a tale imposta. è importante trasformare la propria attività in una società per azioni quando si vende un'azienda con una plusvalenza significativa.

Se la forma giuridica del venditore è una ditta individuale o una società in nome collettivo, la plusvalenza derivante dalla vendita dell'azienda (ossia la differenza tra il prezzo pagato dall'acquirente e il valore contabile dell'azienda) sarà soggetta a imposta sul reddito e trattata come tale. Saranno inoltre dovuti i contributi previdenziali (10%).

Le ditte individuali e le società in nome collettivo non sono quindi strutture adatte a minimizzare le imposte sulla vendita di quote societarie. Una soluzione consiste nel convertire la società in una società per azioni (ad esempio, una società per azioni o una società a responsabilità limitata). Tale conversione deve essere effettuata cinque anni prima della vendita effettiva della società affinché le autorità fiscali riconoscano la nuova struttura. Vendere la propria azienda con il minor carico fiscale possibile richiede quindi l'utilizzo di una diversa struttura giuridica.

CONCLUSIONE – LE PARTNERSHIP SONO UN FORMATO INADEGUATO A LIVELLO FISCALE PER LA TRASMISSIONE DI AZIENDE IN SVIZZERA

Società di capitali – SA o Sarl

Una società di capitali (cioè SA o Sarl) beneficia di un'esenzione dall'imposta sulle plusvalenze in Svizzera.

Ciò significa che nessuna imposta deve essere pagata sulla plusvalenza delle azioni/azioni della società quando la PMI viene venduta.

Esiste tuttavia uno scenario in cui l'imposta sulle plusvalenze è comunque dovuta. Se il venditore possiede l'azienda a titolo personale e l'acquirente è una persona giuridica (ad esempio, una società), ciò può comportare una "liquidazione parziale indiretta", che potrebbe generare pagamenti di imposte successivi alla vendita (come descritto di seguito).

B1. L'acquirente è una persona fisica

Se la società oggetto di vendita è una società per azioni di proprietà privata di una persona fisica e anche l'acquirente è una persona fisica, non sarà dovuta alcuna imposta sulle plusvalenze derivanti dalla vendita della società. Pertanto, in questo caso, la tassazione sulla vendita di un'attività commerciale non rappresenta un problema.

B2. L'acquirente è una persona giuridica (es. società)

Se la società oggetto di vendita è una società a capitale sociale di proprietà di una persona fisica e l'acquirente è una persona giuridica, possono applicarsi due elementi: la "trasposizione" e la "liquidazione parziale indiretta".

.

La “liquidazione parziale indiretta” prevede che possano essere richieste imposte al cedente dopo la vendita dell'azienda in caso di presenza e distribuzione entro 5 anni di riserve eccedenti (es. consistente riserva di cassa nella società) nella società ceduta.

In questa situazione, le plusvalenze sono considerate reddito imponibile (e non più esente).

Al fine di evitare di trovarsi in questa situazione di imposta sulla vendita di attività commerciali, le strutture di transazione possono essere messe in atto da consulenti di fusioni e acquisizioni.

B2.1. Quali sono le condizioni per trovarsi in una situazione di liquidazione parziale indiretta?

La vendita prevede una partecipazione di almeno il 20%.

Il trasferimento delle azioni porta al loro passaggio dal patrimonio privato del venditore al patrimonio commerciale del compratore.

Sono previste distribuzioni di riserve in eccesso (ad es. dividendi superiori all'utile netto annuo) entro 5 anni dalla vendita della società

B2.2. Recepimento, come impatta la tassa sulla cessione di azienda?

Il recepimento è l'atto di trasformazione delle riserve imponibili (in eccesso) in riserve non imponibili.

Ad esempio, immagina che una società abbia 100 di liquidità in eccesso imponibile e il nuovo proprietario sostituisca questa liquidità con una partecipazione finanziaria di un'altra società. Tale operazione consentirebbe di sostituire l'imponibile iniziale (ossia il contante) con un importo non imponibile (ovvero la nuova partecipazione finanziaria).

Per compensare questo meccanismo, l'amministrazione fiscale tassa questo tipo di "recepimento" come ritorni patrimoniali. Per evitare di trovarsi in questa situazione fiscale, le strutture di transazione possono essere istituite da consulenti in materia di fusioni e acquisizioni per le PMI.

C – Società di capitale sociale – Società immobiliare SA o Sarl

Una società immobiliare (SI) in Svizzera è una forma di società, generalmente anonima, il cui oggetto sociale è specificamente l'investimento, la costruzione e la gestione di edifici.

Se l'azienda in vendita è qualificabile come società immobiliare, la vendita rappresenta un trasferimento di proprietà economica e sono applicabili diritti su terreni e vendite, nonché imposte sugli utili immobiliari.

6 – Donazione soggetta a riserva

Se le azioni vengono vendute a una società in nome collettivo, a soci precedenti o nuovi, la differenza tra il valore di mercato e il prezzo di vendita effettivo (troppo basso) può essere considerata una donazione e, di conseguenza, può essere applicata l'imposta sulle donazioni.

Alcuni cantoni prevedono un'esenzione massiccia dall'imposta sulle successioni o sulle donazioni nell'ambito delle successioni aziendali a beneficiari o eredi esenti da imposta, come ad es. il cantone di Zurigo che esenta all'80%.

Tuttavia, a seconda del cantone, deve essere preso in considerazione un periodo compreso tra 5 e 15 anni, durante il quale lo stabilimento deve mantenere la propria ragione sociale o deve rimanere una quota di maggioranza.

7 – Donazioni e lasciti

Nella quasi totalità dei cantoni, le donazioni e le eredità ai discendenti diretti sono esenti dalle imposte sulle donazioni e sulle successioni.

Se si prevede una successione ereditaria all'interno della famiglia (in particolare a figli o nipoti), laproprietà di un'impresa individuale, la quota di partecipazione in una società di persone o le azioni di società per azioni possono essere donate o lasciate in eredità in esenzione da imposte. Anche il donatore o il defunto non subiscono conseguenze fiscali in questo caso.

In linea di principio, questa esenzione si applica anche alle imposte sulla proprietà (imposta sui beni immobili e imposte sulle vendite e sugli utili immobiliari), nella misura in cui si tratta di proprietà immobiliari.

Nel caso di successione interna alla famiglia, devono essere presi in considerazione gli aspetti del diritto successorio (tutela della parte riservata degli eredi che non sono successori). In alcuni casi, a tal fine è necessaria una divisione non imponibile dell'azienda in due (o più) parti dello stabilimento.

Qualora la successione in ambito familiare non dovesse avvenire in modo consensuale, ma agevolata da una riduzione del prezzo di vendita, l'azienda può essere "alleggerita" in due modi: da un lato, se ciò si rivelasse meno conveniente anche dal punto di vista fiscale, mediante il prelievo di risorse non necessarie all'attività aziendale o, dall'altro, mediante il riacquisto di azioni proprie (fino al 10%) al loro valore di mercato, che dovranno essere rivendute entro 6 anni.

Per promemoria e informazioni

L'imposta sulle società in Europa

IVA in Europa

Quote fiscali in Europa

Imposte e contributi alle assicurazioni sociali 2020 in relazione al PIL (in %)

La legge che regola le società per azioni, modificata il 1° gennaio 2023, presenta sia vantaggi che potenziali insidie per gli istituti finanziari.

Il capitale sociale può essere denominato in EUR, GBP, USD o JPY, purché si tratti della valuta più importante in relazione alle attività della società.

Approvata dal Parlamento nel giugno 2020, la riforma della legge sulle società per azioni (SA) è entrata in vigore il 1° gennaio 2023. Le nuove disposizioni mirano in particolare ad allentare le norme sul capitale e sulla costituzione e a consentire la formazione di capitale sociale in valuta estera.

In conformità al calendario stabilito dal Consiglio federale, la revisione della legge sulla società per azioni, concretizzata attraverso le modifiche al Codice delle Obbligazioni (CO) e all'Ordinanza sul Registro delle Imprese (ORC), è entrata in vigore il 1° gennaio 2023.

Nell'ambito dell'allentamento delle norme relative al capitale e alle fondazioni, la riforma introduce un nuovo strumento: il margine di fluttuazione del capitale.

Tale margine, stabilito in anticipo, consentirà al consiglio di amministrazione di aumentare o diminuire il capitale della società per un periodo massimo di cinque anni.

Inoltre, sarà ora possibile costituire il capitale sociale di una società in determinate valute estere approvate.

Sono tuttavia escluse le criptovalute.

La riforma ha inoltre sancito nella legge disposizioni in materia di retribuzioni abusive. Di conseguenza, l'ordinanza del Consiglio federale contro le retribuzioni abusive nelle società quotate in borsa è diventata obsoleta ed è stata abrogata.

Oltre a queste novità, la riforma contiene anche disposizioni relative alle soglie di rappresentanza di genere nella gestione delle grandi aziende e un aumento della trasparenza nel settore delle materie prime.

Le società hanno due anni di tempo (fino al 1° gennaio 2025) per adeguare i propri statuti alla nuova legge. Dovranno apportare queste modifiche per poter beneficiare del margine di fluttuazione del capitale.

Quattro modifiche legislative che potrebbero essere di interesse pratico per le società non quotate:

1. VALUTE ESTERE

Il capitale sociale può essere denominato in EUR, GBP, USD o JPY, a condizione che questa sia la valuta più importante per le attività della società. Se il capitale sociale è denominato in una di queste valute, i bilanci devono essere presentati nella stessa valuta e, in tal caso, devono essere indicati anche i valori equivalenti in franchi svizzeri.

La legge che regola le società per azioni non obbliga la società ad aumentare il proprio capitale sociale.

Il capitale sociale deve essere di almeno 100.000 franchi, o il suo equivalente in valuta estera, al momento della costituzione della società.

Ipotizzando che una società venga fondata con capitale in euro e che questa valuta si svaluti, la società avrà, di fatto, un capitale sociale inferiore a 100.000 franchi.

La legge che regola le società per azioni (SA) non le obbliga ad aumentare il capitale sociale. Tuttavia, questa situazione può sollevare problematiche normative.

Per i gestori patrimoniali, l'articolo 22 della Legge sugli Istituti Finanziari (LEFin) stabilisce che un capitale minimo di CHF 100.000 "deve essere mantenuto in ogni momento". La FINMA potrebbe richiedere un aumento di capitale, pena l'applicazione di provvedimenti amministrativi.

2. DIVIDENDI INTERMEDI

Una società per azioni può distribuire dividendi ai propri azionisti durante l'esercizio finanziario.

Per fare ciò, la società deve redigere dei conti intermedi e, se necessario, farli revisionare secondo il regime applicabile ai conti annuali (revisione contabile ordinaria, limitata o opting-out).

Il pagamento dei dividendi provvisori è particolarmente importante quando la società viene venduta dai suoi azionisti e si suppone che non vi siano utili non distribuiti il giorno della vendita.

3. INFORMAZIONI PER GLI AZIONISTI

Nelle società non quotate, gli azionisti che rappresentano complessivamente almeno il 10% del capitale sociale o dei diritti di voto possono chiedere in qualsiasi momento informazioni scritte al consiglio di amministrazione in merito agli affari della società.

Il consiglio di amministrazione è tenuto a fornire le informazioni entro quattro mesi. Questa nuova legge consente quindi agli azionisti di ottenere informazioni sull'attività dell'azienda senza dover attendere un'assemblea generale.

4. ASSEMBLEA GENERALE

Vengono ampliate le modalità pratiche per lo svolgimento dell'assemblea generale.

Le assemblee possono ora essere tenute (i) in più sedi contemporaneamente con trasmissione in diretta streaming tra le sedi, (ii) senza un luogo di incontro fisico (solo videoconferenza) se lo statuto lo prevede, o (iii) all'estero se lo statuto lo prevede.

Il Registro delle Imprese respinge gli statuti non conformi alla legge vigente al momento della domanda di iscrizione. In conclusione, l'adozione di nuovi statuti presenta particolari difficoltà a partire dal 1° gennaio 2023; in questo contesto, una consulenza professionale può rivelarsi utile.

Non esitate a contattarci per approfondire l'argomento

Con l'evoluzione della medicina, l'aspettativa di vita aumenta costantemente a livello fisico, ma questa evoluzione raramente segue lo stesso andamento a livello mentale.

Dopo una certa età, la perdita di memoria e altri disturbi mentali diventano comuni.

Il problema sta nel non essere più in grado di rendersene conto quando accade e nel non voler necessariamente conferire immediatamente una "procura generale" a questi eredi o consulenti quando le idee sono ancora chiare.

Data l'evidente necessità di tutela futura, una procura per incapacità rappresenta una buona soluzione provvisoria

Mandato di incapacità

La procura per incapacità è un documento legale che consente di designare un rappresentante nel caso in cui non si sia in grado di prendere decisioni. Ciò impedirà di essere posti sotto tutela statale.

Il mandato di incapacità è stato introdotto con la nuova legge sulla tutela degli adulti del 2013 e costituisce un elemento essenziale dell'ordinamento giuridico.

Prima di redigere un mandato per incapacità, bisogna innanzitutto capire cosa sia l'incapacità di discernimento.

Che cosa è l'incapacità di formulare giudizi sensati?

Il Codice civile svizzero definisce la capacità di discernimento come segue: "Qualsiasi persona che non sia privata della capacità di agire ragionevolmente a causa della giovane età, di un deficit mentale, di un disturbo mentale, di uno stato di ebbrezza o di altre cause simili, è capace di discernimento ai sensi della presente legge.

La perdita di giudizio può essere temporanea o permanente. Una perdita temporanea di giudizio può verificarsi, ad esempio, in seguito a un incidente o a causa dell'abuso di droghe. Casi tipici di incapacità permanente includono la demenza o gravi disabilità mentali.

Chi decide sull'incapacità di discernimento?

L'incapacità di giudizio è raramente totale e deve essere valutata caso per caso.

Dall'introduzione della nuova legge sulla protezione degli adulti nel 2013, l'Autorità per la protezione dei minori e degli adulti (APEA) è responsabile della valutazione della capacità decisionale. Uno dei compiti principali dell'APEA è quello di decidere le misure da adottare per proteggere o sostenere una persona che non è più in grado di prendere decisioni.

L'APEA valuta i casi dopo aver ricevuto una segnalazione.

Chiunque può inviare una segnalazione all'APEA. Alcune autorità, come la polizia o i servizi sociali, sono tenute a informare l'APEA.

Se nessuna segnalazione giungeall'APEA, quest'ultima non intraprenderà alcuna azione.

A che punto entra in vigore il provvedimento di incapacità?

Una procura per incapacità non è valida immediatamente dopo la sua creazione, ma solo nei casi di incapacità decisionale accertata dall'Autorità per la protezione dei minori e degli adulti (APEA). L'APEA deve esaminare e convalidare la procura per incapacità. Solo allora, se la procura viene convalidata dall'APEA, essa entra in vigore.

Qual è la differenza tra un mandato di incapacità e una procura generale?

La procura è valida dal momento della firma, mentre il mandato per incapacità è valido solo dopo che si è verificata l'incapacità di giudicare e questa è stata accertata dall'APEA.

Inoltre, le banche generalmente non riconoscono più le procure dopo l'insorgenza dell'incapacità.

Qual è la differenza tra una procura per incapacità e le direttive anticipate?

In caso di incapacità, regolano le direttive anticipate le cure mediche. La procura per l'incapacità disciplina le questioni personali, finanziarie e legali. In assenza di direttive anticipate, il rappresentante designato nella procura per l'assistenza personale in caso di incapacità decide in merito alle cure mediche.

Quale forma dovrebbe avere una procura per incapacità?

La procura per incapacità è soggetta a rigidi requisiti formali. Deve essere scritta a mano e firmata interamente di mano, oppure autenticata da un notaio. L'autenticazione notarile è particolarmente consigliata se la persona interessata non è in grado di scrivere personalmente.

Mandato di incapacità – Informazioni generali

Oppure consegnalo:

Conserva il tuo mandato in un posto facile da trovare, idealmente insieme ad altri documenti importanti.

Consegna una copia all'agente e comunicagli dove hai depositato l'originale.

Ti consigliamo di registrare l'istituzione e il luogo della tua procura per incapacità nel registro dello stato civile del tuo comune. Alcuni cantoni offrono anche la possibilità di depositare la procura presso l'autorità di protezione degli adulti.

Cosa contiene una procura per incapacità?

Il mandato per l'incapacità si articola in tre aree: assistenza personale, gestione del patrimonio e rappresentanza legale. Tuttavia, la rappresentanza legale è sempre collegata all'assistenza personale e alla gestione del patrimonio.

Chi dovrei nominare come mio rappresentante?

Spesso vengono designati i membri della famiglia, in particolare i figli (adulti). In alcuni casi, tuttavia, ciò non è possibile o non è desiderato, né dal mandante né dai mandatari. Devono essere soddisfatte le seguenti condizioni:

I rappresentanti devono possedere competenze adeguate. Anche se è loro consentito avvalersi di assistenti, si assumono la responsabilità della vostra intera vita e delle vostre finanze.

I rappresentanti devono essere flessibili e disponibili: devono avere abbastanza tempo per gestire tutto e potersi recare rapidamente sul posto. Se i vostri figli sono già molto coinvolti nella loro vita personale e professionale o vivono troppo lontano, questo potrebbe diventare problematico a lungo termine.

Nell'esaminare una procura per incapacità, l'Autorità per la protezione dei minori e degli adulti (APEA) dà priorità alla minimizzazione dei conflitti di interesse. A seconda delle circostanze, nominare un erede come proprio rappresentante potrebbe essere problematico. Pertanto, non si dovrebbe mai designare come rappresentante una persona che già gestisce i propri beni (banche, gestori patrimoniali o fiduciari). I fornitori di servizi finanziari affidabili si rifiutano di essere nominati rappresentanti in una procura per incapacità.

La responsabilità di un procuratore in caso di incapacità può estendersi per anni, persino decenni. Pertanto, i vostri rappresentanti dovrebbero essere più giovani di voi.

La cosa più importante è che sia facile da trovare.

In caso di segnalazione, l'Autorità per la protezione dei minori e degli adulti (APEA) non si preoccupa di richiedere un mandato per incapacità.

Pertanto sconsigliamo vivamente di depositare il vostro vaglia postale in una cassaforte, in banca o altrove.

Tuttavia, l'APEA è tenuta a verificare nel registro dell'ufficio dello stato civile se è stato trascritto un provvedimento di incapacità.

Ti consigliamo pertanto di registrare il tuo mandato di incapacità presso l'ufficio di stato civile del tuo luogo di residenza.

Si prega di notare che non è possibile depositare l'atto di mandato presso l'ufficio di stato civile. Tuttavia, è possibile indicare il luogo di deposito sul modulo fornito dall'ufficio di stato civile.

12/2022

Non esitate a contattarci per approfondire l'argomento

Dopo aver attraversato le varie fasi dell'acquisto di una casa, dalla ricerca dell'immobile, alla visita, alla scelta, alla negoziazione del prezzo e alla firma del contratto di acquisto, è il momento di firmare l'atto di compravendita.

Cose da considerare prima di concludere una vendita.

L'atto di compravendita (Escritura de um imóvel)

L'atto notarile è il documento con cui si stipula l'acquisto e la vendita di un immobile. Si realizza tramite contratto e costituisce la fase finale dell'intero processo.

Di norma, la compravendita è preceduta da un accordo preliminare di vendita, in cui viene versato un acconto a dimostrazione dell'interesse all'acquisto dell'immobile. (Ulteriori informazioni alla fine del documento)

Questo documento stabilisce una scadenza, seguita dal completamento della transazione, qualora l'acquirente lo desideri. Se l'acquirente non desidera procedere con la transazione, perde l'importo del deposito. (Deposito = segnale O)

Il giorno della transazione, la presenza di entrambe le parti (acquirente e venditore) è obbligatoria per la firma. Il documento viene firmato davanti a un funzionario competente che certifica la conformità alla legge, attestando così l'acquisto e la vendita dell'immobile. Tale funzionario deve verificare e comprovare l'identità di entrambe le parti.

L'atto di vendita e di ipoteca è composto da due parti:

Contratto di compravendita, che corrisponde al momento in cui l'acquirente diventa il legittimo proprietario dell'immobile

Se l'acquisto della casa avviene tramite mutuo, viene redatto un contratto privato che definisce tutte le condizioni del finanziamento. Solo allora la banca eroga i fondi richiesti dal cliente per l'acquisto della casa.

Documenti richiesti

Documenti di identificazione civile e fiscale dei partecipanti;

Contratto di compravendita dell'immobile

Caderneta Predial Urbana o Domanda di iscrizione dell'immobile nel registro (Modello IMI) rilasciata dall'Agenzia delle Entrate e delle Dogane

Licenza d'uso

Specifiche tecniche dell'edificio

Certificato energetico

Certificato di contenuto

Certificato di infrastruttura

Atti ipotecari

Certificato di toponomastica

Pagamento dell'IMT (imposta comunale sul trasferimento immobiliare).

Pagamento dell'imposta di bollo.

Dove ottenere l'atto di proprietà (di persona e online)

Tutti i costi associati alla transazione sono normalmente a carico dell'acquirente. Non è possibile assegnare un valore preciso a questo processo, poiché dipende da una serie di fattori, in particolare:

Prezzo di acquisto della casa;

Che si tratti di prima o seconda residenza;

Spese relative al pagamento dell'imposta di bollo sulla transazione;

Imposta di bollo sul credito;

Registrazione dell'atto;

Spese con servizi di prestito immobiliare, ufficio di registrazione o notaio;

Costi associati al pagamento dell'IMT (IMT = valore dell'atto o valore dell'imposta patrimoniale (a seconda di quale sia maggiore) x aliquota applicabile – parte deducibile. Le aliquote IMT possono essere consultate sul portale finanziario ;

Luogo in cui verrà stipulato l'atto.

Registrazione dell'atto

Costi per i servizi CASA Pronta, l'ufficio del registro o il notaio. Costi associati al pagamento dell'IMT (IMT = valore dell'atto o valore dell'imposta patrimoniale (a seconda di quale sia maggiore) x aliquota applicabile – quota deducibile. Le aliquote dell'IMT sono consultabili sul portale finanziario);

Scadenze per le iscrizioni

Ciò può richiedere più o meno tempo, a seconda del tempo necessario per completare le varie fasi di acquisto e vendita di un immobile.

In generale, e come linea guida:

Ottenimento del certificato di proprietà o del certificato catastale – da 5 a 20 giorni;

Permesso di soggiorno – da 7 a 30 giorni;

Contratto di compravendita – da 7 a 30 giorni;

Firma dell'atto – da 14 a 90 giorni;

Conclusione del caso per ottenere il certificato di proprietà e il certificato catastale

Ci vogliono da 1 settimana a 1 mese per ricevere il permesso di abitare, se il venditore non ne ha già uno

Da 1 settimana a 1 mese per negoziare i termini del contratto d'ordine

Da 2 settimane a 3 mesi per firmare l'atto e pagare il saldo al venditore

Registrazione presso l'ufficio del catasto dopo l'atto – 30 giorni.

Tipi di transazioni immobiliari

Esistono diverse tipologie di atti, che differiscono a seconda dell'oggetto e del tipo di transazione. Di seguito è riportato un elenco esaustivo

Atto di acquisto e vendita: il più comune e conosciuto;

Operazione di compravendita con ricorso ad un istituto finanziario – uguale alla precedente ma con intervento della banca, dovuta alla necessità di credito;

Atto di successione ereditaria: l'atto di successione è solitamente redatto dalle organizzazioni sopra menzionate. Per poter essere venduta, la proprietà deve essere intestata a voi. È importante considerare questo punto prima di vendere una casa ereditata;

Atto di compravendita per un immobile in costruzione – Un atto di compravendita viene stipulato tra due parti e può essere un accordo vantaggioso perché generalmente comporta un acquisto più economico, l'immobile è nuovo e si ha più tempo per pianificare. Tuttavia, presenta anche degli svantaggi: i lavori potrebbero non essere completati o potrebbero essere completati più tardi del previsto e le finiture potrebbero essere diverse da quelle previste;

Immobile conferito tramite atto notarile: il procedimento è lo stesso, ma non vi è alcun valore immobiliare associato, in altre parole, non vi sono costi per l'acquirente quando acquista l'immobile;

Atti di scambio di proprietà: l'atto consiste nello scambio di immobili e può avere o meno valori associati, a seconda del valore degli immobili. Se hanno valori diversi, la parte proprietaria dell'immobile di valore inferiore dovrà pagare il valore residuo.

Contratto preliminare di vendita

(Contratto di promessa di compra e vendita)

CPCV. Questo è sicuramente un acronimo che molti conosceranno. Stiamo parlando del contratto preliminare di compravendita, fondamentale quando si acquista una casa, sia per l'attuale proprietario che per chi è interessato all'acquisto dell'immobile.

Il Contratto di Compravendita Immobiliare (CPCV - Construction Purchase Agreement) rappresenta la prima fase del processo di acquisto di un immobile e si rivela molto utile per chi desidera acquistare una casa. Pur non essendo obbligatorio, è il meccanismo utilizzato per formalizzare l'intenzione di acquisto da parte del potenziale acquirente e l'intenzione di vendita da parte del potenziale venditore.

Oltre a offrire una grande protezione alle parti contraenti, in particolare in caso di mancato pagamento, consente di escludere altri soggetti interessati dall'acquisto del bene.

Quali sono i vantaggi della sottoscrizione di un CPCV?

Con la firma di un CPCV, le parti contraenti garantiscono la validità del contratto fino alla firma dell'atto pubblico, stabilendo i loro diritti e doveri, la data di conclusione del contratto definitivo, i valori concordati e le clausole rimanenti da includere nel futuro contratto.

Il contratto d'ordine è ancora più vantaggioso nel caso di compravendita immobiliare poiché, tra il momento in cui le parti decidono di stipulare il contratto e la firma del contratto definitivo, potrebbero non verificarsi le condizioni necessarie per l'atto pubblico.

Ad esempio, se l'acquirente non dispone dei fondi necessari per l'acquisto dell'immobile, ci sarà un periodo di attesa per l'approvazione del mutuo da parte della banca; oppure, se l'immobile è ancora in costruzione o non ha un permesso di costruzione, è utile firmare un CPCV (Contratto di Compravendita Immobiliare). Questo contratto formalizza la negoziazione tra le parti contraenti.

Inoltre, il contratto d'ordine offre una maggiore certezza giuridica nel rapporto tra il venditore e l'acquirente dell'ordine, poiché definisce le conseguenze in caso di ritardo nel pagamento o di inadempimento contrattuale da parte delle parti.

L'anticipo (Sinal) : qual è il suo scopo?

Di norma, nei contratti preliminari di compravendita, il potenziale acquirente versa al potenziale venditore una somma di denaro a titolo di acconto (Sinal) o pagamento principale del prezzo dell'immobile. Tale importo è denominato caparra, ai sensi dell'articolo 441 del Codice Civile portoghese. Nel caso di un contratto stipulato per conto del venditore, la caparra è inclusa nel pagamento dovuto al momento della sua presentazione, ai sensi dell'articolo 242, comma 1, del Codice Civile portoghese.

Cosa succede se il contratto di promessa non viene rispettato?

Le conseguenze della violazione di un contratto, come ad esempio una promessa di vendita, possono essere definite dalle parti. Salvo diversa disposizione delle parti, si applicano le disposizioni generali dell'articolo 442 del Codice Civile

Se l'inadempimento è imputabile al compratore della promessa, cioè a colui che ha consegnato la caparra, questa verrà abbandonata a favore della controparte;

Se la non conformità è imputabile al venditore promittente, cioè a chi ha ricevuto la caparra, la caparra dovrà essere restituita doppia.

In caso di consegna dei beni oggetto del contratto promesso, il compratore promittente può scegliere, anziché ricevere il doppio della caparra, di ricevere il valore corrente dei beni al momento dell'inadempimento, dedotto il prezzo pattuito, maggiorato della caparra e della parte di prezzo già pagata. Tale soluzione, sancita dal comma 2 dell'art. 442 del Codice Civile, mira a impedire l'arricchimento senza causa della parte inadempiente. In caso contrario, la doppia caparra potrebbe risultare vantaggiosa e, di conseguenza, lo sarebbe anche l'inadempimento.

Come previsto dall'articolo 830, l'inadempimento di un contratto mediante ordinanza conferisce inoltre alla parte non inadempiente il diritto di chiedere l'esecuzione in forma specifica del contratto. Attraverso questo meccanismo, il debitore viene sostituito nell'adempimento e il creditore ottiene la soddisfazione del proprio diritto tramite procedimento giudiziale, stabilendo così il contratto definitivo. Si noti che la normativa vigente presume che l'esistenza di una caparra elimini la possibilità di esecuzione in forma specifica del contratto mediante ordinanza, alla luce di quanto disposto dall'articolo 830, comma 2, del Codice Civile. Tuttavia, tale presunzione è relativa.

Non esitate a contattarci per approfondire l'argomento

Il “trasferimento a catena” dell’imposta sugli utili da capitale si basa sulla legislazione fiscale armonizzata dei Cantoni e dei Comuni.

Il termine "differimento a catena" si riferisce alla possibilità (teorica!) di differire indefinitamente l'imposta sulle plusvalenze sulla base di vari elementi di differimento collegati tra loro.

Imposta sulle plusvalenze immobiliari

In caso di vendita di un immobile, le plusvalenze sono soggette all'imposta sulle plusvalenze immobiliari. Ciò si traduce in un utile lordo nella misura in cui il ricavato supera i costi di investimento (prezzo di acquisto o valore equivalente, spese) (art. 12 comma 1 LHID). A seconda delle normative cantonali in materia di imposta sulle plusvalenze immobiliari, dall'utile lordo possono essere effettuate determinate detrazioni.

La legge equipara diversi altri atti giuridici (art. 12, comma 2, LHID) a un vero e proprio cambio di proprietà ai sensi del diritto civile, che costituisce il caso di applicazione più importante. Tra gli esempi figurano la vendita di azioni di una società immobiliare ("trasferimento economico"), il trasferimento di un immobile da un patrimonio privato a uno aziendale ("cambio di regime") o la costituzione di servitù private su immobili.

I parametri determinanti per il calcolodell'impostasulle plusvalenze immobiliari, come "prodotto", "costi di investimento"e "valore di ricostruzione", sono concetti giuridici non specificati dalladi armonizzazione.

Tuttavia, il concetto di".leggedisciplinato dallaNel complesso, la Confederazione lascia quindi ai cantoni e ai comuni un certo margine di discrezionalità nella definizione di tale concetto.

Nei 25 anni trascorsi dall'entrata in vigore della normativa di armonizzazione, i cantoni e i comuni hanno assistito a una sorprendente varietà di prassi, soprattutto per quanto riguarda ildifferimentodelleimposte.

Finchéunaprassi cantonale o comunale non viene contestatadinanzialla Corte suprema federale, rimane incontestata. La legge federale non prevede alcunstrumentodi armonizzazione".

Eccoperchéla base imponibile (utile lordo) puòvariaredauncantone all'altro,pur in presenza di situazioni di fatto identiche, e non solo a causa di aliquote fiscali diverse.

Ai fini del differimento o del trasferimento delle plusvalenze in un altro cantone, è quindi fondamentale sapere in quale cantonevienedeterminato l'importo della plusvalenza differita. Come vedremo in seguito, la plusvalenza differitavienesempre determinata nel cantone in cui avviene ladell'immobile. Tale cantone applica la propria legislazione.

Imposte differite

Il differimento della tassazione sospende il calcolo dell'incremento di valore dell'immobile, anche se si è verificato un cambio di proprietà o un evento simile.

Il differimento della tassazione costituisce pertanto un'eccezione al principio generale di realizzazione. Il negozio giuridico viene in un certo senso trattato come se l'utile lordo non fosse (ancora) stato realizzato.

Il differimento d'imposta può essere concesso dai Cantoni solo nei cinque casi specifici espressamente e tassativamente elencati dal legislatore federale nell'art. 12 cpv. 3 lett. a — e LHID. Si tratta dei seguenti:

In caso di trasferimento della proprietà per successione (devoluzione dell'eredità, divisione dell'eredità, legato), anticipo dell'eredità o donazione (caso di diritto successorio);

In caso di trasferimento di beni tra coniugi in relazione al regime matrimoniale o in caso di risarcimento per contributi straordinari di un coniuge al mantenimento della famiglia (art. 165CC) o per crediti derivanti dal diritto di famiglia, purché entrambi i coniugi siano d'accordo (caso di diritto di famiglia);

In caso di riorganizzazione parcellare del terreno (caso di trasferimento forzato);

In caso di vendita totale o parziale di un fondo agricolo e/o forestale, a condizione che il ricavato della vendita sia utilizzato, entro un termine ragionevole, per l'acquisizione di un fondo sostitutivo gestito dal contribuente stesso o per il miglioramento di fondi agricoli o forestali di proprietà del contribuente e da lui gestiti (ipotesi "acquisizione di fondo sostitutivo agricolo");

In caso di vendita di un'abitazione (casa o appartamento) utilizzata in modo permanente ed esclusivo dal venditore, a condizione che il ricavato venga utilizzato, entro un termine ragionevole, per l'acquisto o la costruzione in Svizzera di un'abitazione adibita allo stesso scopo (in caso di acquisto di un immobile sostitutivo).

Questi cinque scenari che generano tassazione differita sono sistematicamente suddivisi in gruppi di casi chiaramente definiti, tra cui:

Un gruppo di acquisizioni sostitutive (Figure 4 e 5), un gruppo in cui il proprietario non riceve alcun corrispettivo per il trasferimento della proprietà (diritto successorio, (figura 1) a) o all'interno della famiglia (diritto di famiglia, (figura 2)), nonché un gruppo che comprende trasferimenti di proprietà basati su vincoli (accorpamento fondiario, (figura 3)).

È possibile distinguere due tipi.

Nel primo caso, il soggetto tributario rimane lo stesso, mentre l'edificio "cambia" (in particolare per gli acquisti sostitutivi [figure 4 e 5]).

Nell'altro caso, l'edificio non è interessato e la modifica avviene tramite lo scambio del soggetto imponibile (in particolare nel caso di un trasferimento di proprietà tra coniugi o di un trasferimento di un differimento di tassazione sostituito da un altro evento che fa scattare il differimento di tassazione, vengono scambiate anche le relative condizioni).

Il motivo per cui la legislatura federale ha creato i cinque scenari, introducendo così il differimento della tassazione, risiede in importanti motivazioni economiche, sociali e politiche (privilegiate).

In caso di cambio di proprietà, i Cantoni e i Comuni sono tenuti a rinunciare temporaneamente alla tassazione dell'utile lordo. Il principio è sostanzialmente: "non ora, ma dopo".

A causa dell'elenco esaustivo, i cantoni e i comuni non sono autorizzati a creare altri scenari che facciano scattare la tassazione differita. Ad esempio, gli immobili acquisiti a titolo di donazione (punto 1 o 2). Nell'ambito di questa sistematizzazione, è importante tenere presente che ogni scenario prevede condizioni diverse che devono essere soddisfatte affinché venga concessa la tassazione differita.

Confini

Il differimento d'imposta si distingue dall'esenzione; i due meccanismi giuridici presentano differenze concettuali significative: il differimento d'imposta dura fino a quando non vengono meno i motivi preferenziali che lo giustificano. Se i motivi del differimento d'imposta vengono meno, o se non sussistono più tutte le condizioni di un determinato scenario, si rende necessaria l'imposizione fiscale e la plusvalenza derivante dalla vendita dell'immobile diventa soggetta a tassazione.

La tassazione resta quindi possibile anche dopo anni di differimento.

Nel caso dell'esenzione fiscale, invece, il diritto all'imposizione fiscale decade dal momento in cui si verificano le condizioni e dopo diversi anni non è più possibile procedere all'imposizione, il che può essere illustrato con la formula "né ora né più tardi".

Occorre inoltre chiarire che il differimento non costituisce un evento imponibile ai fini della rivalutazione fiscale ai sensi dell'articolo 53 della Legge federale sull'armonizzazione delle imposte dirette (LHID), poiché l'eliminazione del differimento d'imposta non costituisce un evento ai sensi dell'articolo 53 capoverso 1 o dell'articolo 51 capoverso 1 lettera a della LHID: non viene tassato retroattivamente, poiché ciò che avrebbe dovuto essere tassato in quel momento non lo è. Si tratta piuttosto di una tassazione quando vengono meno i motivi del differimento d'imposta.

Requisiti per l'acquisizione sostitutiva

Il concetto di "bene sostitutivo" è definito in modo vincolante per i cantoni e i comunidalla norma di armonizzazione di cui all'art. 12, comma 3, lett. d ed e della LHID. I cantoni e i comuni non possono definire autonomamente il concetto giuridico disciplinato dalla legge federale.

Ciò è tanto più vero in quanto l'acquisizione sostitutiva è consentita anche oltre i confini cantonali.

D'altro canto, resta di competenza dei Cantoni stabilire le tariffe, le aliquote e gli importi esenti da imposta ("deduzioni sociali") (cfr. art. 1 cpv. 3 2 frase LHID).

Sia l'oggetto originario alienato sia l'oggetto sostitutivo acquisito devono essere occupati come "abitazione utilizzata in modo permanente ed esclusivo per l'uso proprio dell'alienante".

Per “abitazione” si intende che i proprietari stabiliscono il loro domicilio civile o fiscale nel luogo in cui si trova l’immobile oggetto di sfratto.

Il termine "abitazione ad uso proprio del proprietario" si riferisce quindi solo alla residenza principale, mentre una residenza fiscale secondaria non può essere presa in considerazione ai fini della tassazione differita nel caso di una casa vacanze.

Nel caso di un contratto di locazione biennale stipulato da una terza parte, la Corte federale ha stabilito che non vi era più alcun uso separato dell'immobile.

In linea di principio, l'uso da parte di terzi (ad esempio l'affitto a terzi) esclude quindi l'uso proprio.

In caso di differimento a seguito di un acquisto sostitutivo, si raccomanda pertanto di consentire, al massimo, l'uso temporaneo dell'immobile a terzi. In caso contrario, l'amministrazione finanziaria potrebbe non ritenere più soddisfatta la condizione di "uso permanente ed esclusivo per scopi propri" e potrebbe applicare un'imposta sulle plusvalenze immobiliari.

La Corte suprema federale lascia esplicitamente aperta la questione dei tempi entro cui deve avvenire l'acquisizione sostitutiva. I cantoni possono stabilire autonomamente la durata del "periodo adeguato" entro il quale deve realizzarsi l'acquisizione sostitutiva.

Nella maggior parte dei cantoni è generalmente previsto un periodo da due a cinque anni.La Corte suprema federale ha successivamente stabilito che un intervallo di sette anni tra la vendita e il nuovo acquisto non era più appropriato in alcun caso.

Inoltre, l'acquisizione sostitutiva può essere effettuata non solo retroattivamente, ma anche anticipatamente. In questo caso, si parla di "acquisizione sostitutiva anticipata".

Modalità di trasferimento di un guadagno la cui tassazione è stata differita

Il trasferimento della plusvalenza la cui tassazione è stata differita si basa su due metodi approvati dalla Corte Federale.

Applicazione del "metodo assoluto"

Il "metodo assoluto". Secondo questa disposizione, la tassazione differita è concessa solo per la parte di utile investita nell'acquisto del bene sostitutivo, dopo aver riutilizzato i costi di investimento del bene venduto (e di eventuali servizi di terzi).

Se i fondi destinati all'immobile sostitutivo non superano i costi di investimento dell'immobile venduto, la plusvalenza viene tassata per intero.

In questo caso, non vi è alcun differimento della tassazione sulle plusvalenze immobiliari. L'utile si considera realizzato e non reinvestito. Qualsiasi utile non reinvestito viene tassato immediatamente. Pertanto, il differimento della tassazione ai sensi dell'art. 12, comma 3, lett. e) della LHID (Legge sull'imposta fondiaria) dovrebbe essere concesso solo se e nella misura in cui i proventi reinvestiti nell'immobile sostitutivo superino i costi di investimento dell'immobile iniziale.

Applicazione del "metodo unitario"

È interessante notare che il differimento della tassazione degli utili immobiliari avviene oltre i confini cantonali.

La domanda che si pone è a quale cantone venga concessa la sovranità fiscale sull'utile immobiliare iniziale.

Nei rapporti intercantonali, il Tribunale federale si è pronunciato a favore dell'applicazione del "metodo unitario", escludendo il "metodo della divisione"

In questo modo, l'utile lordo differito (e quindi la base imponibile latente) viene interamente attribuito al cantone di arrivo nel cui territorio avviene l'alienazione dell'immobile sostitutivo, senza ulteriore differimento dell'imposizione.

Gli utili lordi costituiscono un unico oggetto imponibile nel (ultimo) cantone di arrivo, da qui la denominazione di "metodo unico".

Il metodo di ripartizione, discusso anche in dottrina, secondo il quale l'ultimo utile lordo imponibile viene distribuito proporzionalmente tra il cantone di partenza e il cantone di arrivo (o i cantoni di arrivo), non trova fondamento nel diritto federale.

Il Tribunale federale conferma così che non solo le riserve latenti vengono trasferite all'altro Cantone, ma che anche la competenza e la sovranità in materia fiscale cambiano da un Cantone all'altro.

In altre parole: "non ora, ma più tardi" significa, dal punto di vista procedurale, che dovrebbe agire solo l'autorità fiscale dell'"ultimo" cantone, applicando esclusivamente il proprio diritto.

Dal punto di vista materiale, l'intero utile lordo finale va esclusivamente all'"ultimo" cantone; gli altri cantoni non ricevono nulla.

Ritardato a causa di un cambiamento di soggetto fiscale

Il secondo tipo di differimento, attraverso una modifica della materia imponibile, comprende le ipotesi di diritto successorio e di diritto di famiglia (figure 1 e 2).

Il Cantone in cui si trova l'immobile non può, nonostante un cambio di proprietà di diritto civile, riscuotere l'imposta sugli utili da capitale sull'immobile trasferito. Secondo la giurisprudenza del Tribunale federale, la riserva di usufrutto non comporta, dal punto di vista economico, un risultato significativamente diverso rispetto al trasferimento di proprietà di diritto civile a causa di morte.

La Corte federale ha quindi sottolineato che l'art. 12 comma 3 lett. a LHID comprende espressamente gli atti successori inter vivos (“anticipazione di eredità”) e persino le donazioni basate sul diritto delle obbligazioni.

Per quanto riguarda l'anticipazione dell'eredità (che si applica anche alla donazione di immobili), la Corte Suprema Federale ha recentemente stabilito che il differimento dell'imposizione può essere invocato anche in caso di negozio giuridico misto. La quota "libera" non deve superare una certa soglia.

Il "differimento a catena"

È particolarmente interessante sapere cosa accade all'estensione del differimento della tassazione quando a un evento che determina la tassazione differita segue un altro evento che determina la tassazione differita, ovvero quando i gruppi di casi vengono combinati.

Esempio 3: La figlia C. riceve dalla madre una quota di un appartamento in condominio. Poiché l'appartamento non soddisfa più le sue esigenze, vende la quota per 700.000 franchi e acquista un immobile sostitutivo per 850.000 franchi.

Possibilità e limitazioni di combinazione

La legge sull'armonizzazione fiscale non prevede espressamente se un fatto imponibile per la tassazione differita possa essere sostituito da un altro fatto imponibile per la tassazione differita.

Come abbiamo visto, la legislazione fiscale armonizzata dei Cantoni e dei Comuni copre solo i cinque casi di eventi che danno luogo a tassazione differita, elencati in modo esaustivo.

Considerato il principio di armonizzazione orizzontale e verticale e la fondamentale importanza delle condizioni, dell'esistenza e della revoca del differimento d'imposta, la Corte suprema federale ha stabilito che la possibilità di combinare questi due elementi è di esclusiva competenza del diritto federale. Di conseguenza, i cantoni non possono istituire propri meccanismi di combinazione, il che è corretto, poiché né i cantoni né i comuni possono creare nuovi eventi imponibili per la tassazione differita.

Finché è garantita la connessione ininterrotta di un nuovo elemento al vecchio elemento costitutivo di un evento imponibile e l'obbligazione tributaria latente è pienamente mantenuta, il contribuente può, di sua spontanea volontà, passare da un evento imponibile all'altro.

La Corte federale ha quindi negato l'accertamento di un fatto o di un nesso tra fatti.

Il cambiamento tra i diversi eventi che attivano la tassazione differita si basa quindi sulla legge federale e i diversi scenari possono pertanto essere combinati in vari modi.

Elaborazione informativa della "catena ritardata"

Nel caso di un differimento a catena che sia in qualche modo "infinito", può risultare problematico il fatto che la prestazione differitapossapiù essere ricostituita dopo decenni.

Ciò diventa particolarmentedifficilequando sono già state effettuate diverse acquisizioni sostitutive al di fuori dei confini cantonali.

A questo proposito è importante che il contribuente sia tenuto a collaborare (in particolare fornendo informazioni) con tutte le autorità fiscali coinvolte nell'acquisizione sostitutiva intercantonale.

Successivamente, il cantone che concede l'acquisto sostitutivo ("cantone di partenza") comunica la sua decisione all'autorità fiscale del cantone in cui si trova l'immobile sostitutivo ("cantone di arrivo").

Tali obblighi di informazione e di comunicazione hanno lo scopo di garantire l'informazione sui valori di riferimento che definiscono l'entità della plusvalenza immobiliare e l'entità del reinvestimento.

Solo quando saranno noti i valori di riferimento sarà possibile stabilire, applicando il metodo assoluto, se e in quale misura debba essere concesso il differimento dell'imposta.

Inoltre, secondo la giurisprudenza della Corte Federale, esiste il diritto di ottenere una decisione dichiarativa che fissi l'importo della plusvalenza immobiliare (differita).

Nell'interessedellacertezza del diritto, si consiglia ai contribuenti di far determinare l'entità del differimento d'impostailprimadopopossibileemetterel'sostitutivo. A tal fine, l'fiscaledeve, come già accennato,una sentenza dichiarativa, soggetta alle normali procedure legali e di ricorso.

La fine del "differimento a catena"

Il differimento fiscale termina quando:

Un requisito non viene soddisfatto o viene meno all'interno di un gruppo di casi (ad esempio, l'immobile sostitutivo non viene più utilizzato "in modo permanente ed esclusivo" o un coniuge non accetta il differimento al momento del trasferimento della proprietà nel regime matrimoniale); oppure se il passaggio a un altro gruppo di casi non va a buon fine (ad esempio, non vi è alcun investimento sostitutivo entro un "periodo di tempo adeguato"); oppure se si verifica una disposizione definitiva.

Alla fine della catena, il calcolo deve basarsi sull'ultimo guadagno immobiliare realizzato.

Non vengono presi in considerazione gli utili conseguiti in precedenza e soggetti a differimento fiscale.

In particolare, non si procede all'aggregazione di tutti i guadagni realizzati. Il calcolo è "completamente normale", ovvero basato sull'ultimo utile lordo conseguito, senza alcun ulteriore differimento d'imposta.

Le plusvalenze immobiliari sono tassate, come abbiamo visto, in assenza di un altro evento che determini la tassazione differita ("a fine catena"). Determinanti sono le norme vigenti in quel momento (scaglioni di imposta, base imponibile, ecc.)

Qualsiasi evento che determini una tassazione differita può essere sostituito da un evento analogo o legalmente consentito che determini anch'esso una tassazione differita, senza che si verifichi un'immediata tassazione. Pertanto, è consentito anche uno scambio "a cascata" tra diversi eventi che determinano una tassazione differita.

Le sfide sorgono in particolare quando si verificano eventi che danno luogo a una tassazione differita nei rapporti intercantonali.

Secondo il "metodo unitario", l'ultimo Cantone in cui si trova l'immobile, ovvero quello in cui non è previsto alcun ulteriore differimento d'imposta, è autorizzato a tassare l'utile lordo realizzato sull'ultimo trasferimento, applicando la propria legislazione fiscale. Documentare questi successivi differimenti d'imposta è quindi di grande importanza, soprattutto per questo motivo.

Fonte: steuerportal

13.12.2022

Non esitate a contattarci per approfondire l'argomento

Il panorama fiscale globale sta cambiando, con ripercussioni sulla Svizzera e sulle imprese con sede in Svizzera.

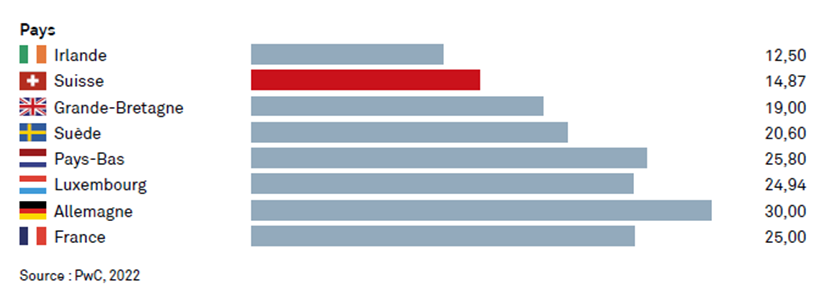

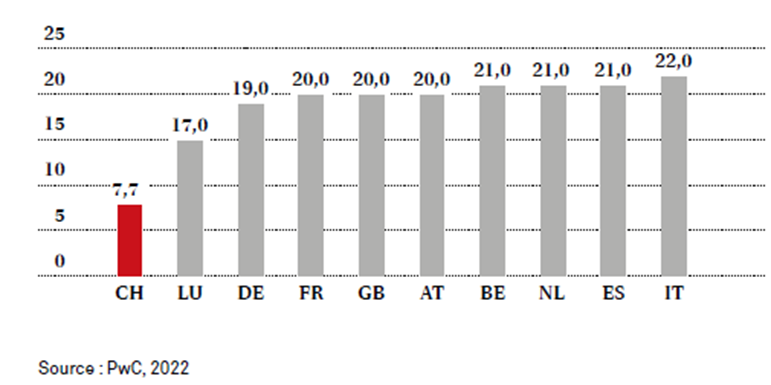

Secondo la tabella di marcia stabilita dall'OCSE e dai Paesi del G20, i primi elementi di un'imposta minima dovrebbero entrare in vigore il 1° gennaio 2023.Il Consiglio federale ha quindi deciso di attuare l'imposta minima tramite un emendamento costituzionale e di garantire, mediante un'ordinanza transitoria, che l'imposta minima possa essere introdotta il 1° gennaio 2024. Gli elettori saranno chiamati a esprimersi in merito il 23 giugno 2023.Dal punto di vista fiscale, la Svizzera rimane una destinazione attraente sia per le imprese che per i privati, ma con l'introduzione di un'imposta minima globale sulle grandi società, alcuni cantoni dovranno prepararsi a tassarle maggiormente. Alla luce delle riforme previste dall'OCSE e dai Paesi del G20, che intendonointrodurre un'aliquota minima del 15% sull'imposta sugli utili delle società, si prevede una riduzione delle differenze tra i cantoni con basse aliquote d'imposta sulle società, come Zug (11,85%), e Berna (21,04%), che applica imposte elevate. Tuttavia, l'aliquota minima del 15% proposta dall'OCSE si applicherà solo alle società con un fatturato annuo superiore a 750 milioni di euro.Nella Svizzera francofona, i cantoni di Vaud e Ginevra hanno fissato le aliquote dell'imposta sugli utili societari al 14%, Neuchâtel al 13,57%, Friburgo al 13,87%, Vallese al 17,12% e Giura al 16%. Rispetto all'aliquota minima del 15% dell'OCSE, la differenza non è molto grande e questi cantoni dovranno apportare solo piccole modifiche per conformarsi alle aliquote OCSE. Nella Svizzera germanofona, il cantone di Zug è in testa alla classifica con un'aliquota dell'11,9%, seguito da Nidvaldo (12,0%) e Lucerna (12,2%). Con un'aliquota del 21,0%, il cantone di Berna si trova in fondo alla classifica.

Aliquote dell'imposta sulle società in Svizzera nel 2022: a livello internazionale, le società sono tassate in modo leggero in Svizzera. Aliquote inferiori a quelle dei cantoni a bassa tassazione si trovano solo nelle giurisdizioni offshore tradizionali, a Guernsey, in Qatar e in alcuni paesi dell'Europa orientale (sud-orientale). L'Irlanda rimane il principale concorrente della Svizzera in Europa. A livello internazionale, le grandi aziende svizzere saranno soggette alle stesse regole di quelle con sede in città come Singapore, Hong Kong o Dubai, che dovranno anch'esse aumentare la propria aliquota fiscale al 15%. Ci saranno quindi meno incentivi per le aziende a trasferirsi in tali località esclusivamente per motivi fiscali. Per le grandissime società, la concorrenza fiscale tra i cantoni avrà un ruolo meno significativo nelle future decisioni di localizzazione. Resta da vedere se questi sviluppi in materia di tassazione societaria avranno conseguenze sull'imposta sul reddito delle persone fisiche.

Aliquote dell'imposta sul reddito in Svizzera nel 2022

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per archiviare e/o accedere alle informazioni sul dispositivo. Il consenso a queste tecnologie ci consentirà di elaborare dati come il comportamento di navigazione o gli ID univoci su questo sito. Il mancato consenso o la revoca del consenso potrebbero avere un impatto negativo su alcune caratteristiche e funzioni.

Funzionale

sempre attivo

La memorizzazione o l'accesso tecnico è strettamente necessario al fine del legittimo interesse di consentire l'utilizzo di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo fine di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

La memorizzazione o l'accesso tecnico è necessario per il legittimo interesse di memorizzare le preferenze non richieste dall'abbonato o dall'utente.

Statistiche

Archiviazione o accesso tecnico utilizzati esclusivamente per scopi statistici.Archiviazione o accesso tecnico utilizzati esclusivamente per scopi statistici anonimi. In assenza di un mandato di comparizione, di conformità volontaria da parte del fornitore di servizi Internet o di ulteriori registrazioni da parte di terzi, le informazioni archiviate o recuperate per questo unico scopo generalmente non possono essere utilizzate per identificarti.

Marketing

L'archiviazione o l'accesso tecnico sono necessari per creare profili utente al fine di inviare annunci pubblicitari o per tracciare l'utente su un sito Web o su più siti Web con scopi di marketing simili.