IMPORTANCIA DE LA ELECCIÓN DE LA ESTRUCTURA JURÍDICA

Como parte de una sucesión, venta de negocios, las consecuencias fiscales pueden reservar sorpresas desagradables.

Una estructuración hábil permite realizar una sucesión, venta de empresa exenta de impuestos o al menos optimizada en el plan fiscal.

La elección de la estructura jurídica de una empresa no suele tenerse en cuenta desde el inicio de la actividad, no es raro encontrar que es en el momento de la venta de esta última cuando la gente empieza a preocuparse y lamentablemente es a menudo demasiado tarde para actuar y hacer los cambios necesarios para una tributación final ventajosa,

En consecuencia, un gran número de propietarios de pequeñas pymes para quienes esta venta representa a menudo el capital utilizado para financiar su jubilación se dan cuenta de que una vez pagados los impuestos y tasas, el saldo no será suficiente para lograr su objetivo.

Si la estructura legal del vendedor es una empresa unipersonal o una sociedad general, laganancia de capital de la venta de la empresa (es decir, la diferencia entre el precio pagado por el comprador y el valor en libros de la empresa) estará sujetaa los ingresos impuestos y seguros sociales además de otros ingresos en el año de la venta, lo que equivale, según la tributación privada del interesado, a cargas de hasta el 50% del beneficio de la venta.

¿Impuestos al vender un negocio en Suiza?

La tasa de impuestos sobre la venta de un negocio puede variar entre 0% y 50% dependiendo de la estructura de la transacción.

Los elementos que determinan esta tasa son:

La estructura legal del Vendedor (es decir, SA, Sarl o sociedad)

Estructura jurídica del comprador

La tributación de la transmisión de una empresa será diferente si la estructura del vendedor y/o del comprador es una sociedad (es decir, empresa unipersonal o sociedad general o una sociedad de capital (es decir, SA o Sarl

2 - ¿Impuestos potenciales al vender un negocio?

1. Impuestos sobre las ganancias de capital en la venta de una empresa (es decir, para sociedades) 2. Liquidación parcial indirecta (es decir, para SA, Sarl) 3. Transposición (es decir, para SA, Sarl)

Estos impuestos se pueden evitar con las estructuras legales adecuadasy la preparación fiscal y financiera antes de una transacción de transferencia comercial.

3 - ¿Minimizar los impuestos al vender un negocio?

¡Es esencial y esencial establecer las estructuras legales correctas desde el principio!

¡Una preparación financiera previa puede permitirle evitar pagar cualquier impuesto!

Prepare la estructura legal y financiera antes de la venta para minimizar los impuestos al vender un negocio.

Negociar la estructura legal que el comprador utilizará para comprar su parte, ya que esto puede generar otros impuestos (por ejemplo, liquidación parcial indirecta)

¡Las autoridades fiscales suizas pueden requerir 5 años antes de reconocer su nueva estructura si es necesario!

4 - ¿Cómoevitar el impuesto a las ganancias de capital?

La ganancia de capital por la venta de una empresa o la ganancia de capital por la venta de acciones en una sociedad controladora no tributarán de la misma manera dependiendo de las estructuras jurídicas de las partes en la transacción. Una corporación (ie SA, Sarl) estará exenta de ganancias de capital mientras que una sociedad estará sujeta a este impuesto.ello es importante transformar su negocio en una sociedad de capital en caso de venta de un negocio con una importante plusvalía.

Si la estructura legal del vendedor es una empresa unipersonal o una sociedad general, la ganancia de capital en la venta de una empresa (es decir, la diferencia entre el precio pagado por el comprador y el valor en libros de la empresa) se presentará y asimilará como un impuesto sobre la renta.También habrá que sumar las cargas sociales (10%) que también habrá que pagar.

la propiedad única y la sociedad general son estructuras inadecuadas para minimizar el impuesto sobre la venta de acciones comerciales. Una de las soluciones a esta situación es transformar la sociedad en una sociedad de capital (es decir, SA o Sarl). Esto debe hacerse 5 años antes de la venta real de la empresa para que las autoridades fiscales reconozcan esta nueva estructura. Por lo tanto, vender su empresa con la menor tributación posible debe hacerse con otra estructura legal.

CONCLUSIÓN: LAS SOCIEDADES SON UN FORMATO INADECUADO A NIVEL FISCAL PARA LA TRANSMISIÓN DE NEGOCIOS EN SUIZA

Sociedad de capital – SA o Sarl

Una sociedad de capital (es decir, SA o Sarl) se beneficia de una exención del impuesto sobre las ganancias de capital en Suiza.

Esto significa que no se debe pagar ningún impuesto sobre la ganancia de capital de las acciones/acciones de la empresa cuando se vende la PYME.

Sin embargo, existe una situación en la que aún se deben pagar impuestossobre la ganancia de capital.Si el vendedor posee la empresa de forma privada y el comprador es una persona jurídica (es decir, una empresa), esto puede dar lugar a una"liquidación parcial indirecta" que puede generar pagos de impuestos después de la venta (es decir, como se describe a continuación).

B1. El comprador es una persona natural.

Si la sociedad que se vende es una sociedad de capital propiedad de una persona física a título privado y el adquirente es también una persona física, la plusvalía resultante de la venta de la sociedad no tendrá que tributar. Por lo tanto, la tributación sobre la venta de una empresa no es un problema en este caso.

B2. El comprador es una persona jurídica (es decir, una empresa)

Si la empresa en venta es una sociedad de capital propiedad de una persona física y el comprador es una persona jurídica, pueden aplicarse dos elementos: la "Transposición" y la "Liquidación Parcial Indirecta"

.

La "liquidación parcial indirecta" estipula que se pueden exigir impuestos al vendedor después de la venta de la empresa en caso de presencia y distribución dentro de los 5 años de exceso de reservas (por ejemplo, una gran reserva de efectivo en la empresa) en la empresa vendida.

En esta situación, las ganancias de capital se consideran renta imponible (y ya no están exentas).

Para evitar estar en esta situación de impuestos sobre las ventas comerciales, los asesores de fusiones y adquisiciones pueden establecer estructuras de transacciones.

B2.1. ¿Cuáles son las condiciones para estar en una situación de liquidación parcial indirecta?

La venta implica una participación de al menos el 20%.

La transferencia de acciones conduce a su paso de la fortuna privada del vendedor a la fortuna comercial del comprador.

Hay distribuciones de exceso de reservas (por ejemplo, dividendos superiores a la utilidad neta anual) dentro de los 5 años posteriores a la venta de la empresa.

B2.2. Transposición, ¿cómo repercute esto en el impuesto sobre la venta de una empresa?

La transposición es el acto de transformar las reservas imponibles (en exceso) en reservas no imponibles.

Como ejemplo, imagine que una empresa tiene 100 de efectivo en exceso imponible y el nuevo propietario reemplaza este efectivo con una participación financiera de otra empresa. Esta transacción permitiría reemplazar el monto imponible inicial (es decir, efectivo) por un monto no imponible (es decir, la nueva participación financiera).

Para compensar este mecanismo, la administración tributaria grava este tipo de “transposición” como rendimientos de fortuna. Para evitar encontrarse en esta situación fiscal, los consultores de fusiones y adquisiciones para PYMES pueden establecer estructuras de transacciones.

C – Sociedad de capital – Sociedad inmobiliaria SA o Sarl

Una sociedad inmobiliaria (SI) en Suiza es una forma de sociedad, generalmente anónima, cuyo objeto social es específicamente la inversión, construcción y explotación de edificios.

Si la empresa en venta califica como una empresa de bienes raíces, la venta representa una transferencia de propiedad económica y se aplican los derechos de propiedad y venta, así como los impuestos sobre las ganancias de bienes raíces.

6 – Donación sujeta a reservas

Si las acciones se venden a una sociedad general, a miembros antiguos o nuevos, la diferencia entre el valor de mercado y el precio de venta real (demasiado bajo) puede considerarse una donación y el impuesto sobre donaciones puede aplicarse en consecuencia.

Algunos cantones tienen una exención masiva del impuesto sobre sucesiones o donaciones en el contexto de sucesiones comerciales a beneficiarios o herederos exentos de impuestos, como p. el cantón de Zúrich que exime al 80%.

Sin embargo, dependiendo del cantón, se debe tener en cuenta un período de entre 5 y 15 años, durante el cual el establecimiento debe conservar su razón social o mantener una participación mayoritaria.

7 – Donaciones y legados

En casi todos los cantones, las donaciones y herencias a descendientes directos están exentas del impuesto sobre donaciones y sucesiones.

Si se prevé una sucesión dentro de la familia (en particular a hijos o nietos), la propiedad unipersonal, la participación en la sociedad o las participaciones en sociedades de capital pueden darse o legarse sin tributación. El donante o el difunto tampoco sufre ninguna consecuencia fiscal en este caso.

En principio, esta exención también se aplica a los impuestos sobre la propiedad (lods duty e impuestos sobre ventas y ganancias de bienes inmuebles), en la medida en que se trate de bienes inmuebles.

En el caso de una sucesión interna dentro de la familia, se deben tener en cuenta los aspectos de derecho sucesorio (protección de la parte reservada de los herederos que no son sucesores). En algunos casos, para este propósito es necesaria una división no imponible del negocio en dos (o más) partes del establecimiento.

Si la succession au sein de la famille ne doit pas être réalisée gracieusement, mais facilitée par un prix de vente réduit, la société peut être « allégée » de deux manières : d'un côté, si cela s'avère également moins attractive sur un plan fiscal, par le retrait de disponibilités inutiles au fonctionnement de l'entreprise ou, d'un autre côté, par le rachat d'actions propres (jusqu'à 10 %) à leur valeur marchande, lesquelles devront être revendues dans un délai de 6 años.

Para recordatorio e información

Impuesto de sociedades en Europa

IVA en Europa

Cuotas de impuestos en Europa

Impuestos y contribuciones a la seguridad social 2020 en relación con el PIB (en %)

La ley de sociedades modificada el 1 de enero de 2023 tiene ventajas y algunos peligros potenciales para las instituciones financieras.

El capital social puede estar denominado en EUR, GBP, USD o JPY siempre que sea la moneda más importante con respecto a las actividades de la empresa.

Aprobada por el Parlamento en junio de 2020, la reforma de la ley de sociedades anónimas (SA) entró en vigor el 1 de enero de 2023. Las nuevas disposiciones tienen como objetivo, en particular, relajar las reglas sobre el capital y la fundación y permitir laformación de acciones de capital. en moneda extranjera.

De acuerdo con el cronograma establecido por el Consejo Federal, la revisión de la ley de sociedades anónimas, materializada a través de enmiendas al Código de Obligaciones (CO) y la Ordenanza sobre el Registro Comercial (ORC), vigencia desde el 1 de enero de 2023.

Como parte de la relajación de las reglas de capital y fundaciones, la reforma introduce una nueva herramienta : el margen de fluctuación de capital.

Fijado aguas arriba, este margen permitirá al consejo de administración aumentar o disminuir el capital de la sociedad por un plazo máximo de cinco años.

Además, ahora será posible establecer el capital social de una empresa en ciertas monedas extranjeras aprobadas.

Sin embargo, las criptomonedas están excluidas.

La reforma también consagró las disposiciones sobre remuneración excesiva en la ley. Por lo tanto, la Ordenanza del Consejo Federal contra la Remuneración Excesiva en las Sociedades Anónimas Cotizadas en la Bolsa de Valores caducó y fue derogada.

Además de estas novedades, la reforma también contiene disposiciones relativas a los umbrales de representación de género en la gestión de las grandes empresas y al aumento de la transparencia en el sector de las materias primas.

Las empresas tienen dos años (hasta el 1 de enero de 2025) para adecuar sus estatutos a la nueva ley. En particular, deberán realizar estos cambios para beneficiarse del margen de fluctuación de capital.

Cuatro cambios legales que pueden ser de interés concreto para las empresas no cotizadas:

1. MONEDAS EXTRANJERAS

El capital social puede estar denominado en EUR, GBP, USD o JPY siempre que sea la moneda más importante con respecto a las actividades de la empresa. Si el capital social está denominado en una de estas monedas , las cuentas deberán presentarse en esta misma moneda y, en este caso, también deberán indicarse los valores equivalentes en francos suizos.

La ley de SA no obliga a la sociedad a aumentar su capital social.

El capital social debe ser de al menos 100.000 francos, o su equivalente en moneda extranjera , cuando se constituya la empresa .

Suponiendo que se funda una empresa con capital en EUR y que esta moneda se devalúa, la empresa tendrá, de hecho, un capital social de menos de 100.000 francos.

La ley de SA no obliga a la sociedad a aumentar su capital social. Sin embargo, esta situación puede plantear problemas regulatorios.

Para los administradores de activos, el artículo 22 FinIA prescribe que el capital mínimo de 100.000 francos "debe mantenerse en todo momento".Finma podría exigir una ampliación de capital so pena de medidas administrativas.

2. DIVIDENDOS A CUENTA

Una sociedad anónima puede distribuir dividendos a sus accionistas durante el ejercicio económico.

Para ello, la sociedad deberá formular cuentas intermedias y, en su caso, hacer revisar estas cuentas de acuerdo con el régimen aplicable a las cuentas anuales (auditoría de exclusión, restringida u ordinaria).

El pago de dividendos a cuenta es de especial interés cuando la empresa es vendida por sus accionistas y se supone que está libre de utilidades trasladadas el día de la venta.

3. INFORMACIÓN DEL ACCIONISTA

En las sociedades no cotizadas, los accionistas que representen en su conjunto, al menos, el 10% del capital social o de los votos, podrán solicitar por escrito en cualquier momento información al consejo de administración sobre los asuntos de la sociedad..

El consejo de administración está obligado a proporcionar la información en un plazo de cuatro meses. El nuevo derecho permite así a los accionistas obtener información sobre la marcha de los negocios sin tener que esperar a la celebración de una junta general.

4. ASAMBLEA GENERAL

Se amplían los procedimientos concretos para la celebración de la junta general.

generales ahora pueden celebrarse (i) en varios sitios simultáneamente con transmisión en vivo entre los sitios, (ii) sin un lugar de reunión físico (solo videoconferencia) si los estatutos así lo estipulan, o (iii) en el extranjero si los estatutos así lo estipulan .

El Registro Mercantil deniega estatutos sociales que no se ajusten a la legislación vigente en el momento de la solicitud de inscripción. En conclusión, desde el 1 de enero de 2023, la adopción de nuevos estatutos presenta desafíos específicos; el asesoramiento profesional puede ser útil en este contexto.

No dude en ponerse en contacto con nosotros para discutirlo.

Con la evolución de la medicina, la esperanza de vida siempre se alarga un poco más, a nivel físico, pero esta evolución rara vez sigue la misma curva a nivel mental.

Después de cierta edad, la pérdida de la memoria y otras facultades mentales se vuelven comunes.

El problema radica en el hecho de no tener ya la capacidad de realizarlo cuando sucede y no necesariamente querer otorgar “poderes generales” inmediatos a estos herederos o asesores cuando las ideas aún están claras.

Siendo evidente la necesidad de protección futura, el mandato por incapacidad representa una buena solución intermedia.

Mandato por incapacidad

Un poder notarial es un documento legal con el que puedes dirimir tu representaciónen caso de incapacidad para discernir.Evitará así una curaduría instituida por el Estado .

El mandato por razón de incapacidad se introdujo con la nueva ley de protección de mayores de edad de 2013 y constituye un elemento esencial de previsión jurídica.

Antes de redactar un mandato por incapacidad, primero es necesario comprender qué es la incapacidad de discernimiento.

¿Qué es la incapacidad de discernimiento?

El Código Civil Suizo define la capacidad de discernimiento de la siguiente manera: "Toda persona que no esté privada de la capacidad de actuar razonablemente debido a su corta edad, deficiencia mental, trastornos psíquicos, embriaguez u otras causas similares, es capaz de discernir en el sentido de esta ley

La pérdida de la capacidad de discernir puede ser temporal o prolongada . Una pérdida temporal del juicio puede ocurrir, por ejemplo, después de un accidente o como resultado de una adicción a las drogas. Los casos típicos de incapacidad permanente son la demencia o las deficiencias psíquicas graves.

¿Quién decide sobre la incapacidad de discernir?

La incapacidad para discernir rara vez es total y debe evaluarse individualmente.

Desde la introducción de la nueva Ley de Protección de Adultos en 2013, la Autoridad de Protección de Niños y Adultos (APEA) es responsable de evaluar la capacidad.Una de las tareas principales de la APEA es decidir sobre las medidas que deben tomarse para proteger o apoyar a una persona que se ha vuelto incapaz de discernir.

La APEA evalúa los casos después de recibir un informe.

Cualquiera puede enviar un informe a la APEA. Ciertas autoridades, como la policía o los servicios sociales, tienen la obligación de informar a la APEA.

Si no se recibe informe por parte de laAPEA, ésta no tomará ninguna medida.

¿Cuándo entra en vigor un mandato por incapacidad?

El mandato por incapacidad no es válido inmediatamente después de su redacción, sino sólo en caso de incapacidad de discernimiento, constatada por la autoridad para la protección de niños y adultos (APEA). La APEA debe examinar y validar el mandato por razón de incapacidad.Sólo entonces, si el mandato es validado por la APEA, entra en vigor el mandato por incapacidad.

¿Cuál es la diferencia entre un poder por incapacidad y un poder general?

El poder es válido desde que se firma, mientras que el mandato por incapacidad sólo es válido después de la ocurrencia de la incapacidad para juzgar y su observación por la APEA .

Además, los bancos generalmente ya no reconocen los poderes después del inicio de la incapacidad.

¿Cuál es la diferencia entre un mandato por incapacidad y una directiva anticipada?

En caso de incapacidad de discernimiento, lasinstrucciones anticipadasregulan las medidas médicas . El mandato por razón de incapacidad regula las cuestiones personales, económicas y jurídicas. A falta de voluntades anticipadas, el mandatario designado en el mandato por incapacidad para la asistencia personal decide sobre las medidas médicas.

¿Qué forma debe tomar un mandato por incapacidad?

El mandato por incapacidad está sujeto a un estricto requisito formal. Debe estar escrito y firmado completamente a mano , o autenticado por un notario. La autenticación se recomienda especialmente si la persona en cuestión no puede escribir por sí misma.

Mandato por incapacidad – General

O déjalo:

Guarde su giro postal en un lugar fácil de encontrar, idealmente con otros documentos importantes.

Entregue una copia al agente e infórmele del lugar donde depositó el original.

Le recomendamos que registre la constitución y el lugar de presentación de su poder notarial por incapacidad en el registro del estado civil de su municipio. Algunos cantones también ofrecen la posibilidad de presentar el mandato ante la autoridad de protección de adultos.

¿Qué contiene el mandato por incapacidad?

El mandato por incapacidad se divide en tres áreas: asistencia personal, gestión patrimonial y representación legal . Sin embargo, la representación legal siempre está ligada a la asistencia personal y la gestión de activos.

¿A quién debo designar como apoderado?

A menudo se designan miembros de la familia, especialmente niños (adultos). En algunos casos, sin embargo, esto no es posible o no es deseado, tanto por el principal como por los agentes.Se deben cumplir las siguientes condiciones:

Los agentes deben tener experiencia suficiente. A pesar de que se les permite usar asistentes, asumen la responsabilidad de toda su vida y sus finanzas.

Los representantes deben ser flexibles y disponibles: deben tener el tiempo necesario para ocuparse de todo y poder llegar rápidamente. Si sus hijos ya están muy involucrados en su vida privada y profesional o viven demasiado lejos, esto podría convertirse en un problema a largo plazo.

Al examinar el mandato por incapacidad, la autoridad para la protección de niños y adultos (APEA) otorga importancia a garantizar que haya la menor cantidad posible de conflictos de interés. Dependiendo de la situación, dar mandato a un heredero puede, por lo tanto, volverse discutible. Por este motivo, en ningún caso debe designar como apoderado a una persona que ya administre su patrimonio (bancos, gestores de patrimonio o fideicomisarios). Los proveedores serios de servicios financieros se niegan a ser nombrados mandatarios en un mandato por incapacidad.

La responsabilidad de un mandato por incapacidad puede durar años, incluso décadas. Por lo tanto, sus agentes deben ser más jóvenes que usted.

¿Dónde puedo presentar un mandato por incapacidad?

La autoridad para la protección de niños y adultos (APEA) no se molesta en solicitar una orden judicial por razones de incapacidad en caso de una denuncia.

Por lo tanto, le recomendamos encarecidamente que no deposite su giro postal en una caja fuerte, en un banco u otro.

No obstante, la APEA está obligada a comprobar en el registro de la oficina del estado civil si se ha inscrito un mandato por incapacidad.

Por lo tanto, le recomendamos que registre su mandato por incapacidad en la oficina del estado civil de su lugar de residencia.

Tenga en cuenta que no puede presentar el mandato en la oficina del estado civil. No obstante, puede indicar el lugar de presentación en el formulario que le proporciona la oficina del estado civil.

12/2022

No dude en ponerse en contacto con nosotros para discutirlo.

Deeds(Escritura de imóvel): lo que necesitas saber

Después de haber pasado por las diferentes etapas de la compra de una vivienda, desde la búsqueda del inmueble, la visita, la elección, la negociación del precio y la firma del contrato de compraventa, llega el momento de firmar la escritura.

Lo que debes tener en cuenta antes de realizar una escritura de compraventa.

La escritura de compraventa (Escritura de um imóvel)

La escritura notarial es el acto por el cual se establece la compraventa de un bien inmueble. Se lleva a cabo por medio de un contrato y constituye la última fase de todo el proceso.

Normalmente va precedido del contrato de promesa de compraventa, donde se paga un valor que acredita el interés en comprar el inmueble. ( **Información al final del archivo)

En este documento se estipula un plazo, seguido de la realización del acto, si así lo desea el comprador.Si el comprador no desea continuar con la transacción, pierde el derecho al valor del depósito.(Depósito = O sinal)

El día de la escritura es obligatoria la presencia de ambas partes (comprador y vendedor) para poder firmarla. El documento se firma ante un elemento competente que certifica el cumplimiento de la ley, dando fe de la compraventa del inmueble. Este organismo deberá verificar y acreditar la identidad de las dos partes.

La escritura de compraventa e hipoteca consta de dos momentos:

Contrato de compraventa, que corresponde al momento en que el comprador se convierte en propietario legal del inmueble

Si la casa se compra con un préstamo hipotecario, se redacta un contrato extrabursátil, donde se definen todos los pasos relacionados con el préstamo. Solo entonces el banco libera el monto solicitado por el cliente para la compra de la casa.

Documentos requeridos

Documentos de identificación civil y fiscal de los interesados;

Contrato de promesa de compraventa de bienes inmuebles

Caderneta Predial Urbana o Solicitud de registro de propiedad en la matriz (Modelo I de IMI) emitida por la Autoridad Tributaria y Aduanera

Licencia de usuario

Ficha técnica del edificio

Certificado energético

certificado de contenido

Certificado de Infraestructura

Escrituras de hipoteca

Certificado de toponimia

Pago del IMT (impuesto municipal de transmisiones patrimoniales).

Todos los costos de escritura normalmente corren a cargo del comprador de la vivienda. No existe un valor exacto que se le pueda atribuir a este proceso, ya que depende de una serie de factores, a saber:

Precio de compra de la casa;

Ya sea una primera o una segunda residencia;

Gastos relacionados con el pago del impuesto de timbre sobre la transacción;

impuesto de timbre a crédito;

Registro de la escritura;

Honorarios con servicios de préstamo de vivienda, registro o notaría;

Costes asociados al pago del IMT (IMT = valor de la escritura o valor del impuesto sobre el patrimonio (el mayor de los dos) x tasa a aplicar – parte a deducir. Las tasas del IMT se pueden consultar en el portal financiero ;

Lugar donde se redactará el documento.

Registro de la escritura

Tarifas con CASA Pronta, Registro de la Propiedad o Servicios Notariales Costos asociados con el pago del IMT (IMT = Valor de Escrituración o Valor del Impuesto sobre el Patrimonio (el que sea mayor) x Tasa a aplicar - participación a deducir Las tasas del IMT se pueden ver en el portal financiero;

Plazos de inscripción

Puede tomar más o menos tiempo, dependiendo de cuánto se tarde en completar las distintas etapas de compra y venta de una propiedad.

En general y a título indicativo:

Obtención de Certificado de Título o Certificado de Registro de la Propiedad – 5 a 20 días;

Permiso de residencia – 7 a 30 días;

Contrato de promesa de compra y venta – 7 a 30 días;

Firma de la escritura – 14 a 90 días;

Conclusión del caso para obtener el certificado de título y el certificado del registro de la propiedad

1 semana a 1 mes para recibir el permiso de residencia si el vendedor no tiene uno

1 semana a 1 mes para negociar los términos del contrato de promesa

2 semanas a 3 meses para firmar la escritura y pagar el saldo al vendedor

Registro en la oficina de registro de la propiedad después de la escritura – 30 días.

Tipos de escrituras inmobiliarias

Existen varios tipos de actos, que difieren según el objeto y el tipo de transacción. A continuación y en su totalidad

Escritura de compraventa – la más común y conocida;

Escritura de compraventa con recurso a institución financiera – igual a la anterior pero con intervención bancaria, por necesidad de crédito;

Escritura de propiedad heredada: la escritura se suele realizar en los órganos mencionados anteriormente. La propiedad debe estar a su nombre para poder venderla. Es importante abordar este punto antes de vender una casa heredada;

Escritura de una propiedad en construcción: una escritura se firma entre dos partes y puede ser una ganga, ya que generalmente es una compra más barata, la propiedad es nueva y tiene más tiempo para planificar. Sin embargo, también tiene sus inconvenientes, es posible que las obras no se completen o se completen más tarde de lo esperado y los acabados pueden ser diferentes a los que habías previsto;

Propiedad escriturada: el proceso es el mismo pero no hay un valor de propiedad asociado, en otras palabras, no hay costo para el comprador al comprar la propiedad.

Escritura de canje de bienes – la escritura consiste en el canje de bienes y puede o no tener valores asociados, dependiendo del valor de los bienes. Si tienen valores diferentes, el que posea el bien de menor valor deberá pagar el valor restante.

Contrato de promesa de compraventa

(Contrato de promesa de compra y venta)

CPCV. Este seguramente será un acrónimo con el que muchas personas estarán familiarizadas. Hablamos del contrato de promesa de compraventa, que es fundamental a la hora de comprar una casa, tanto para el propietario actual como para los interesados en comprar el inmueble.

Al constituir la primera fase del proceso de compra de una propiedad, el CPCV es de gran utilidad para quienes desean comprar una casa. Aunque no es obligatorio , es el mecanismo utilizado para formalizar la intención de compra por parte del posible comprador y de venta por parte del posible vendedor.

Además de ofrecer una gran protección a los contratantes , especialmente en relación con situaciones de impago, permite excluir a otros interesados de la compra del inmueble.

¿Cuáles son las ventajas de firmar un CPCV?

Al suscribir un CPCV, los contratantes garantizan la vigencia del contrato hasta la firma de la escritura pública, estipulando sus derechos y deberes, la fecha de celebración del contrato definitivo, los valores convenidos y las demás cláusulas a incluir en el mismo. el futuro contrato.

El contrato de promesa es aún más ventajoso en el caso de la compraventa de bienes inmuebles ya que, entre el momento en que las partes deciden contratar y la firma del contrato final, pueden no cumplirse las condiciones necesarias para la escritura pública.

Por ejemplo, en caso de que el comprador no tenga el valor necesario para adquirir el inmueble, existirá el tiempo de espera para la aprobación del préstamo de vivienda por parte del banco, o si el inmueble aún está en construcción o no cuenta con permiso de vivienda, es útil firmar un CPCV. Este contrato permite formalizar un vínculo de negociación entre las partes contratantes.

Además, el contrato de promesa proporciona una mayor seguridad jurídica en la relación entre el vendedor de la promesa y el comprador de la promesa, ya que define las consecuencias en caso de retraso en el pago o incumplimiento del contrato por las partes.

El depósito(Sinal): ¿Para qué sirve?

Por lo general, en los contratos preliminares de venta,el promitente comprador paga una cierta cantidad de dinero al promitente vendedor como anticipo(Sinal) o pago principal del precio del bien.Esta cantidad se denomina depósito, según el artículo 441 del Código Civil portugués.En caso de ejecución del contrato de promesa, el depósito se incluye en el pago debido cuando coincide con este último, a la luz del artículo 242, párrafo 1, del Código Civil portugués.

¿Qué pasa si no se cumple el contrato de promesa?

Las consecuencias del incumplimiento del contrato, promesa de venta, pueden ser definidas por las partes del contrato. Si las partes no lo estipulan, se aplica el régimen general del artículo 442 del CC:

Si el incumplimiento es debido al comprador de la promesa, es decir, al que entregó el depósito, éste se abandonará en favor de la contraparte;

Si el incumplimiento es culpa del promitente vendedor, es decir del que recibió el depósito, éste deberá ser restituido por duplicado.

Si hay entrega del inmueble a que se refiere el contrato prometido, el promitente comprador podrá optar, en lugar de devolver el doble depósito, por recibir el valor corriente del inmueble, al tiempo del incumplimiento, menos el precio pactado, más el depósito y la parte del precio que se ha pagado. Esta solución, consagrada en el N° 2 del artículo 442 del Código Civil, tiene por objeto evitar el enriquecimiento injustificado del incumplidor. De lo contrario, el doble depósito podría ser ventajoso y, por lo tanto, la morosidad también sería ventajosa.

Como se establece en la Sección 830, el incumplimiento del contrato de promesa también le da a la parte que no incumple el derecho a buscar el cumplimiento específico del contrato. Gracias a este mecanismo, el deudor es sustituido en la ejecución y el acreedor obtiene la satisfacción de su derecho por la vía legal, constituyendo así el contrato definitivo. Cabe señalar que la legislación vigente presume que la existencia de un depósito elimina la posibilidad de una ejecución específica del contrato de promesa a la luz de lo dispuesto en el artículo 830.2 CC.

No dude en ponerse en contacto con nosotros para discutirlo.

La “transferencia en cadena” del impuesto sobre las ganancias inmobiliarias se basa en la legislación fiscal armonizada de los cantones y municipios.

Por “diferimiento en cadena” entendemos la posibilidad (¡teórica!) de diferir el impuesto sobre las ganancias inmobiliarias indefinidamente en base a diferentes elementos constitutivos del diferimiento encadenados entre sí.

Impuesto sobre ganancias inmobiliarias

En caso de enajenación de inmuebles, las plusvalías están sujetas al impuesto sobre plusvalías inmobiliarias. Esto se traduce en una ganancia bruta en la medida en que el producto supere los costos de inversión (precio de adquisición u otro valor que lo sustituya, gastos) (art. 12 al. 1 LHID). De acuerdo con la disposición cantonal de la ley fiscal sobre ganancias inmobiliarias, se pueden hacer ciertas deducciones sobre la ganancia bruta.

La ley asimila varios otros actos jurídicos (art. 12 al. 2 LHID) al cambio real de dominio civil, lo que constituye el caso más importante de aplicación. Se piensa, por ejemplo, en la venta de acciones de una sociedad inmobiliaria (“transmisión económica”), el traspaso de un inmueble de patrimonio privado a patrimonio mercantil (“cambio de régimen”) o la creación de servidumbres judiciales privadas a título individual. edificio.

Los parámetros determinantes para el cálculo delimpuesto, tales como "renta", "costes de inversión"y "valor de reposición", son conceptos jurídicos que no están especificados por la ley dearmonización.

Por otro lado, se considera que la noción de"de reemplazo" está prescrita por lade armonización . En general, la Confederación deja por tanto a los cantones y municipios un cierto margen de maniobra para definir el concepto.

En los últimos 25 años desde la entrada en vigor de la legislación de armonización, hanexperimentado una asombrosa diversidad de prácticas, particularmente en lo que respecta alos impuestosdiferidos.

Mientrasunapráctica cantonal o comunal no seaobjetode un procedimiento ante el Tribunal Federal, permanece indiscutible.La ley federal no prevéningúnotro “instrumento dearmonización”.

Estaesla razón por la que es posible que la base imponible(la ganancia bruta) varíe deuncantón aotro, a pesar de que los hechos sean idénticos en sí mismos , y no solo por las diferentes escalas.

Por tanto, para el aplazamiento o la transferencia de la plusvalía inmobiliaria en otro cantón, es decisivo saber en qué cantónsedetermina el importe de la plusvalía inmobiliaria diferida.Como veremos a continuación, la utilidad diferidasedetermina en el cantón donde se vende eledificio.Este cantón aplica su propia ley.

Diferido de impuestos

El impuesto diferido suspende el cálculo de la plusvalía operada sobre el inmueble, aunque se haya producido un cambio de titular o hecho similar.

El aplazamiento de la tributación es, por tanto, una excepción al principio general de realización. La transacción legal se trata de alguna manera como si la ganancia bruta (todavía) no se hubiera realizado.

Los cantones solo pueden conceder el aplazamiento de la tributación en los cinco casos mencionados expresa y exhaustivamente por el legislador federal en el art. 12 párr. 3 encendidos a — e LHID. Estos son los siguientes:

En caso de transmisión de la propiedad por vía sucesoria ( devolución de herencia, reparto de herencia, legado), adelanto de herencia o donación (caso de derecho sucesorio);

En caso de transmisión de bienes entre cónyuges en relación con el régimen matrimonial o en caso de compensación por contribuciones extraordinarias de uno de los cónyuges al mantenimiento de la familia (art. 165CC) o reclamaciones derivadas de la ley del divorcio, siempre que ambos los cónyuges están de acuerdo (caso de derecho de familia);

En caso de reorganizaciones parcelarias (caso de traslado forzoso);

En caso de enajenación total o parcial de un inmueble agrícola y/o forestal, siempre que el producto de la enajenación se utilice, dentro de un plazo razonable, para la adquisición de un inmueble de reposición explotado por el propio contribuyente o para el mejoramiento de o edificaciones forestales pertenecientes al contribuyente y explotadas por éste. (escenario “adquisición de reemplazo agrícola”);

En caso de enajenación de la vivienda (casa o apartamento) que haya sido utilizada a largo plazo y exclusivamente para uso propio del enajenante, en la medida en que el producto así obtenido se destine, en un plazo adecuado, a la adquisición o construcción en Suiza de vivienda con el mismo fin. (caso de la adquisición de un edificio de sustitución).

Estos cinco escenarios que generan el diferimiento del impuesto se subdividen sistemáticamente en grupos de casos claramente definidos , en particular:

Un grupo de adquisiciones de reposición ( Figura 4 y 5), grupo en el que el propietario no recibe contraprestación alguna por la transmisión del inmueble (derecho de sucesiones, ( número 1 ) a) o en el marco familiar (derecho de familia, ( figura 2 ), así como un grupo que incluye las cesiones de edificaciones basadas en restricciones (reordenaciones solares, ( figura 3 ).

Es posible distinguir dos tipos.

En el primer caso, el sujeto fiscal sigue siendo el mismo, mientras que el edificio “cambia” (en particular para las adquisiciones de sustitución [ números 4 y 5 ]).

En el otro caso, el inmueble no se ve afectado y la modificación se produce mediante el intercambio de la materia imponible (en particular, en caso de transmisión de la titularidad entre cónyuges o de sustitución de un impuesto diferido por otro supuesto de diferimiento fiscal, el correspondiente También se intercambian condiciones.

La razón por la cual el legislador federal creó los cinco escenarios, introduciendo así el diferimiento de la tributación, radica en importantes razones de política económica, social y social (privilegiada).

En caso de cambio de propiedad, los cantones y municipios están obligados a renunciar temporalmente al impuesto sobre la ganancia bruta. El principio es en cierto modo el siguiente: “no ahora, sino más tarde”.

Debido a la enumeración exhaustiva, los cantones y municipios tampoco están autorizados a crear otros escenarios como hechos que dan lugar a impuestos diferidos. Edificio como donación, p. ex. ( dígito 1 o 2 ). Como parte de la sistematización, se debe tener en cuenta que cada caso tiene diferentes condiciones que se deben cumplir para que se otorgue el diferimiento tributario.

Delimitaciones

El aplazamiento de la tributación debe distinguirse de la exención ; las dos instituciones jurídicas presentan importantes diferencias conceptuales: el diferimiento fiscal se prolonga hasta que desaparecen las razones privilegiadas.Si desaparece el motivo de la imposición diferida o si dejan de cumplirse todas las condiciones de un supuesto concreto, existe tributación y constituye el objeto del impuesto el “beneficio de la plusvalía” sobre la edificación.

Por lo tanto, la tributación sigue siendo posible después de años de aplazamiento.

Por otro lado, en el caso de la exención fiscal, el derecho a gravar desaparece desde el momento en que se cumplen las condiciones y ya no es posible la tributación posterior después de varios años, lo que puede ilustrarse con la fórmula “ni ahora, ni después”.

También debe precisarse que el aplazamiento no constituye un hecho que dé lugar a la suspensión del pago del impuesto en el sentido del art. 53 LHID, ya que la supresión del aplazamiento del impuesto no constituye un hecho en el sentido del art. 53 párr. 1 o 51 párr. 1 let. a LHID: No se impone con carácter retroactivo, lo que ya debió imponerse en su momento. Más bien se trata de gravar cuando desaparecen las razones para diferir la tributación.

Requisitos de adquisición de reemplazo

El concepto de "edificio de reemplazo" se define de manera vinculante para los cantones y municipios por la regla de armonización del art. 12 párr. 3 encendidos d y e LHID. Los cantones y municipios no pueden definir de forma independiente el concepto jurídico regido por la ley federal .

Esto es tanto más justo cuanto que la adquisición de reemplazo también está autorizada más allá de las fronteras cantonales.

Por otra parte, sigue siendo competencia de los cantones fijar las escalas, tasas y cantidades exentas del impuesto (“deducciones sociales”) (cf. art. 1 al. 3 2 inc. LHID).

Tanto la cosa originaria enajenada como la adquirida en reposición deben ser ocupadas como "vivienda de uso duradero y exclusivo para uso propio del enajenante".

"Vivienda" significa que los propietarios establecen su domicilio civil o fiscal en lugar de la reubicación de la propiedad.

Por “vivienda destinada al uso propio del enajenante” entendemos únicamente la residencia principal, mientras que una residencia fiscal secundaria no puede ser tenida en cuenta para la imposición diferida en el caso de una propiedad vacacional.

En el caso de un arrendamiento de dos años por un tercero, el Tribunal Federal decidió que ya no había uso propio.

En principio, el uso por parte de un tercero (como el alquiler a terceros), por lo tanto, excluye el uso propio.

En caso de aplazamiento después de una adquisición de sustitución, se recomienda autorizar, como máximo, el uso a corto plazo del edificio por parte de un tercero. De lo contrario, la autoridad fiscal corre el riesgo de dejar de considerar cumplida la condición de “uso duradero y exclusivo para uso propio” y cobrarla a través del impuesto a las ganancias inmobiliarias.

El Supremo Tribunal Federal deja explícitamente abierta la cuestión del período durante el cual debe tener lugar la adquisición sustitutiva. Los propios cantones pueden fijar la duración del "período apropiado" dentro del cual debe tener lugar la adquisición de sustitución.

La mayoría de los cantones prevén generalmente un período de dos a cinco años.El Tribunal Supremo Federal dictaminó entonces que una diferencia de siete años entre la venta y la compra de reemplazo ya no era apropiada en ningún caso.

Además, la adquisición de reemplazo se puede realizar no solo retrospectivamente, sino también por adelantado. En este caso, se habla de una “adquisición de reemplazo anticipado”.

Método de transferencia de ganancias con impuestos diferidos

La transferencia de la ganancia con impuestos diferidos se basa en dos métodos aprobados por el Tribunal Federal.

Aplicación del "método absoluto"

El “método absoluto”. De acuerdo con esta disposición, los impuestos diferidos se otorgan solo por la parte de la ganancia invertida en la adquisición del objeto de reemplazo después de la reutilización de los costos de inversión del objeto vendido (y cualquier servicio de terceros) .

Si los medios destinados al objeto de sustitución no superan los costes de inversión del inmueble enajenado, la plusvalía inmobiliaria tributa íntegramente.

En este caso, no hay impuesto diferido sobre las ganancias inmobiliarias. El beneficio se considera realizado y no reinvertido. El beneficio no reinvertido tributa inmediatamente. Por lo tanto, el aplazamiento del impuesto según el art. 12 párr. 3 encendidos El LHID solo debe otorgarse si y en la medida en que los ingresos reinvertidos en el edificio de reemplazo excedan los costos de inversión del edificio inicial.

Aplicación del “método unitario”

Resulta interesante que la tributación diferida de las plusvalías inmobiliarias se realice más allá de las fronteras cantonales.

La duda que surge es saber a qué cantón se atribuye la soberanía fiscal sobre la renta inmobiliaria inicial.

En las relaciones intercantonales, el Tribunal Federal falló a favor de la aplicación del “método unitario” excluyendo el “método de división”

Así, la ganancia bruta diferida (y por tanto el sustrato fiscal latente) se imputa en su conjunto al cantón de llegada a cuyo territorio se produce la enajenación del bien de reposición, sin ningún otro diferimiento fiscal..

Las ganancias brutas forman un mismo objeto fiscal en el (último) cantón de llegada, de ahí la designación de "método único".

El método de fraccionamiento , también discutido en la doctrina, según el cual la última ganancia bruta imponible se distribuye proporcionalmente entre el cantón de salida y el cantón de llegada (o los cantones de llegada), no encuentra fundamento en la ley federal.

El Tribunal Federal confirma así que no sólo se transfieren reservas latentes al otro cantón, sino que la jurisdicción y la soberanía en materia tributaria también cambian de un cantón a otro.

En otras palabras: “no ahora, sino más tarde” significa, desde el punto de vista procesal, que sólo debe actuar la autoridad tributaria del “último” cantón, aplicando exclusivamente su propia ley.

Desde el punto de vista material, toda la última ganancia bruta se destina únicamente al "último" cantón; los demás cantones no reciben nada.

Diferido por cambio de sujeto fiscal

El segundo tipo de diferido, mediante una modificación del sujeto fiscal, incluye los supuestos de derecho de sucesiones y derecho de familia (números 1 y 2).

El cantón de ubicación no puede, a pesar de un cambio de propietario en virtud del derecho civil, imponer la plusvalía al edificio transferido. Según la jurisprudencia del Tribunal Federal, la reserva de usufructo no conduce, desde el punto de vista económico, a un resultado significativamente diferente del de la transmisión de bienes de derecho civil en caso de muerte.

El Tribunal Federal subrayó así que el art. 12 párr. 3 encendidos una LHID incluye expresamente las escrituras de sucesión entre vivos ("adelanto de herencia") e incluso las donaciones basadas en el derecho de las obligaciones.

Con respecto al adelanto de la herencia (que también se aplica a la donación) de un edificio, el Tribunal Federal dictaminó recientemente que el aplazamiento de impuestos también podría invocarse en caso de un acto jurídico mixto. La parte “gratuita” no debe superar un cierto umbral.

El “retraso de la cadena”

Es particularmente interesante saber qué sucede con la extensión del diferimiento fiscal cuando un evento que da lugar a impuestos diferidos es seguido por otro evento que da lugar a impuestos diferidos, es decir, cuando se combinan grupos de casos.

Ejemplo 3: La hija C. recibe una parte de copropiedad de su madre. Como el apartamento no satisface sus propias necesidades, vende la parte de copropiedad por 700.000 francos. y adquiere un edificio de reemplazo por 850.000 fr.

Posibilidades de combinación y limitación

La ley de armonización fiscal no prevé expresamente si un hecho que da lugar a la imposición diferida puede ser sustituido por otro hecho que da lugar a la imposición diferida.

Como hemos visto, la legislación fiscal armonizada de los cantones y municipios sólo regula los cinco supuestos de hechos que dan lugar a la imposición diferida enumerados de forma exhaustiva.

Dado el principio de armonización horizontal y vertical y el hecho de que la condición, existencia y revocación de los aplazamientos de impuestos son de fundamental importancia, el Tribunal Federal consideró que la posibilidad de combinar estos dos elementos no es más que una cuestión de derecho federal.De ello se deduce que los cantones no pueden prever sus propias posibilidades de combinación, lo cual es justo, ya que los cantones y los municipios tampoco pueden crear nuevos eventos que den lugar a impuestos diferidos.

Siempre que se garantice la vinculación ininterrumpida de un nuevo elemento al antiguo elemento constitutivo de un hecho generador de impuestos diferidos y se mantenga plenamente la carga fiscal latente, el contribuyente podrá, por su propia voluntad, pasar de un hecho generador a la imposición diferida a otro.

Por lo tanto, el Tribunal Federal negó establecer un hecho o un vínculo entre los hechos.

El cambio entre los diferentes eventos que dan lugar a impuestos diferidos se basa, por lo tanto, en la ley federal y, por lo tanto, los diferentes escenarios pueden combinarse de diferentes maneras.

Tratamiento informativo de la “cadena diferida”

En el caso de un aplazamiento de cadena de alguna manera "infinito", puede ser problemático que la ganancia diferidapuedareponerse después de décadas.

Esto se vuelve particularmentedifícilcuando ya se han realizado varias adquisiciones de reemplazo más allá de las fronteras cantonales.

En este sentido, es importante que el contribuyente esté obligado a cooperar (en particular a informar) con todas las autoridades fiscales involucradas en la adquisición de sustitución intercantonal.

Luego, el cantón que otorga la adquisición de reemplazo ("cantón de partida") comunica su decisión a la autoridad fiscal del cantón donde se encuentra la propiedad de reemplazo ("cantón de llegada").

Estas obligaciones de informar e informar tienen por objeto garantizar la información sobre los valores de referencia que definen el importe de la plusvalía inmobiliaria y el importe de la reinversión.

Solo cuando se conocen los valores de referencia se puede determinar, al aplicar el método absoluto, si se debe otorgar el aplazamiento de impuestos y en qué medida.

Además, según la jurisprudencia del Tribunal Federal, existe el derecho a obtener una decisión de determinación que fije el monto de la ganancia inmobiliaria (diferida).

Enarasde la seguridad jurídica, los contribuyentes harían bien en determinar el alcance del aplazamiento de impuestosloantesposibledespuésde lainversiónde reemplazo.Para ello, lafiscaldebe, comohemosvisto, dictar una resolución de declaración, que se somete a los trámites legales ordinarios y de apelación.

El fin de la “cadena de retraso”

El diferimiento de impuestos termina cuando:

Un requisito no se cumple o desaparece dentro de un grupo de casos (por ejemplo, la propiedad de reemplazo ya no se usa "permanente y exclusivamente" o un cónyuge no acepta el aplazamiento durante la transmisión de un inmueble en régimen matrimonial); o si falla el cambio a otro grupo de casos (por ejemplo, no hay inversión de reemplazo dentro de un “tiempo apropiado”); o se produce una disposición final.

Al final de la cadena, el conteo debe relacionarse con la última ganancia inmobiliaria realizada.

No se tienen en cuenta las ganancias obtenidas con anterioridad y que están sujetas al diferimiento del impuesto.

En particular, no hay acumulación de todas las ganancias jamás realizadas . El cálculo es “totalmente normal”, es decir en base a la última ganancia bruta obtenida, sin ningún otro diferimiento fiscal.

La tributación de las plusvalías inmobiliarias se produce, como hemos visto, en ausencia de otro hecho que dé lugar a la tributación diferida ("al final de la cadena"). Los términos y condiciones vigentes en ese momento (escala, base imponible, etc.) son determinantes

Cualquier hecho que dé lugar a la imposición diferida podrá ser sustituido por un hecho análogo o legal que dé lugar a la imposición diferida, sin que exista imposición inmediata. Así, también se autoriza un intercambio “slaloming” entre los distintos hechos que dan lugar a la imposición diferida.

Los desafíos surgen en particular cuando los eventos que dan lugar a impuestos diferidos ocurren en las relaciones intercantonales.

Según el “método unitario”, el último cantón de situación, es decir aquel en el que no exista nueva imposición diferida, está autorizado a gravar la ganancia bruta realizada durante la última enajenación, aplicando su propia ley tributaria. Por lo tanto, la documentación de los aplazamientos de impuestos en cadena es de gran importancia, sobre todo por esta razón.

Fuente: steuerportal.com

13.12.2022

No dude en ponerse en contacto con nosotros para discutirlo.

El panorama fiscal global está cambiando con repercusiones para Suiza y las empresas ubicadas allí.

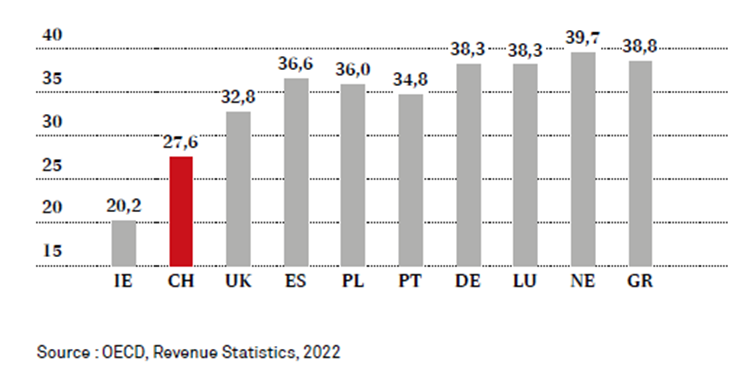

De acuerdo con la hoja de ruta proporcionada por la OCDE y los estados del G20, los primeros elementos de la imposición mínima deberían entrar en vigor el 1 de enero de 2023.Por lo tanto, el Consejo Federal ha decidido implementar la imposición mínima a través de una enmienda de la constitución y garantizar, por medio de de una ordenanza transitoria, que la imposición mínima puede introducirse el 1 de enero de 2024.Se llamará a los votantes para decidir sobre este tema el 23 de junio de 2023.Fiscalidad, Suiza sigue siendo un lugar atractivo tanto para empresas como para particulares, pero en En vista de la introducción de impuestos mínimos globales para las grandes empresas, algunos cantones deberían estar preparados para gravar más a las grandes empresas. A la vista de las reformas previstas por la OCDE y los países del G20, que prevén introducir un tipo mínimo del impuesto de sociedades del 15% , las diferencias que existen entre cantones que gravan débilmente a sus empresas, como Zug 11,85%, y Berna 21,04% que los grava fuertemente disminuirá. Sin embargo, la tasa impositiva mínima del 15% que apunta la OCDE solo se aplicará a las empresas que alcancen una facturación anual de más de 750 millones de euros.En la Suiza francófona, los cantones de Vaud y Ginebra fijaron su tasa del impuesto de sociedades en el 14 %, Neuchâtel en el 13,57 %, Friburgo en el 13,87 %, Valais en el 17,12 % y Jura en el 16, %. En comparación con la tasa mínima del 15% prevista por la OCDE, la diferencia no es muy alta y estos cantones solo tendrán que hacer un ligero ajuste para estar en conformidad con las tasas previstas por la OCDE En la Suiza de habla alemana, el cantón de Zug se sitúa a la cabeza del ranking, con una tasa del 11,9%, Nidwalden (12,0%) y Lucerna (12,2%). Con una tasa del 21,0%, el cantón de Berna se encuentra al final del grupo .

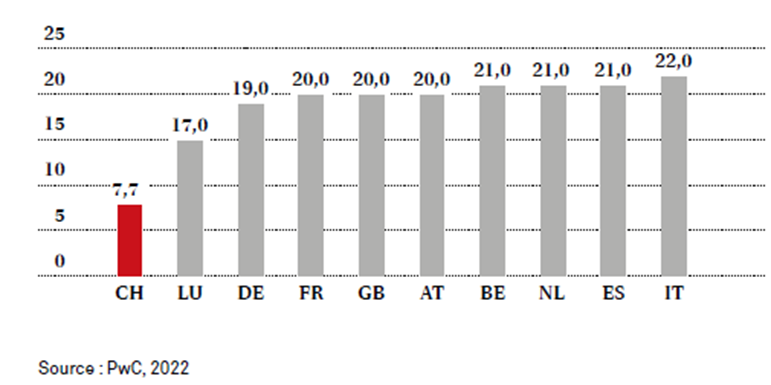

Tasa de impuesto a las ganancias de 2022 en Suiza En comparación internacional, las empresas tienen impuestos bajos en Suiza . Las tarifas más bajas que las que se cobran en los cantones de impuestos bajos se encuentran solo en los domicilios extraterritoriales tradicionales, en Guernsey, Qatar y algunos países del Este (Sureste) de Europa. Irlanda sigue siendo el principal competidor de Suiza en Europa. A nivel internacional, las grandes empresas suizas también estarán sujetas a las mismas reglas que las ubicadas en ciudades como Singapur, Hong Kong o Dubái, que también tendrán que subir su tipo impositivo al 15%. Por lo tanto, habrá menos factores de incentivo que animen a las empresas a trasladarse a dichos sitios únicamente por razones fiscales.Para las empresas muy grandes, la competencia fiscal entre los cantones jugará un papel menos importante como factor de establecimiento en el futuro. En cuanto a si la evolución del impuesto de sociedades tendrá consecuencias para los impuestos personales, solo el tiempo lo dirá.

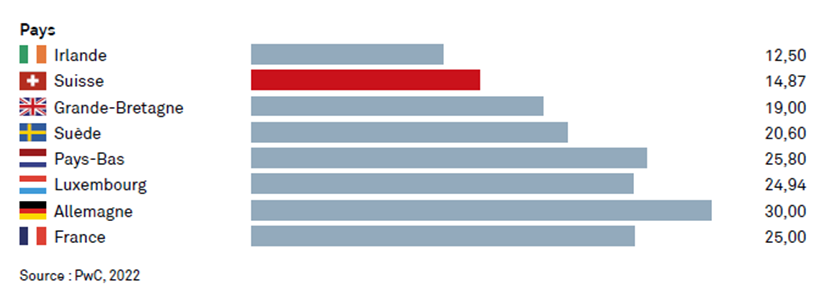

Tasas de impuestos sobre la renta de 2022 en Suiza

Para brindar las mejores experiencias, utilizamos tecnologías como cookies para almacenar y/o acceder a información del dispositivo. Dar su consentimiento a estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o identificaciones únicas en este sitio. No dar o retirar el consentimiento puede afectar negativamente a determinadas características y funciones.

Funcional

siempre encendido

El almacenamiento o acceso técnico es estrictamente necesario con la finalidad de interés legítimo para permitir la utilización de un determinado servicio expresamente solicitado por el abonado o usuario, o con la única finalidad de efectuar la transmisión de comunicaciones a través de una red de comunicaciones electrónicas.

preferencias

El almacenamiento o acceso técnico es necesario a efectos de interés legítimo para almacenar preferencias que no son solicitadas por el suscriptor o usuario.

Estadísticas

Almacenamiento o acceso técnico que se utilice exclusivamente con fines estadísticos.Almacenamiento o acceso técnico que se utilice exclusivamente con fines estadísticos anónimos.En ausencia de una citación, el cumplimiento voluntario de su proveedor de servicios de Internet o registros adicionales de terceros, la información almacenada o recuperada para este único propósito generalmente no puede usarse para identificarlo.

Marketing

El almacenamiento o el acceso técnico es necesario para crear perfiles de usuario con el fin de enviar anuncios o rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.