IMPORTANCIA DE LA ELECCIÓN DE LA ESTRUCTURA JURÍDICA

Como parte de una sucesión, venta de negocios, las consecuencias fiscales pueden reservar sorpresas desagradables.

Una estructuración hábil permite realizar una sucesión, venta de empresa exenta de impuestos o al menos optimizada en el plan fiscal.

La elección de la estructura jurídica de una empresa no suele tenerse en cuenta desde el inicio de la actividad, no es raro encontrar que es en el momento de la venta de esta última cuando la gente empieza a preocuparse y lamentablemente es a menudo demasiado tarde para actuar y hacer los cambios necesarios para una tributación final ventajosa,

En consecuencia, un gran número de propietarios de pequeñas pymes para quienes esta venta representa a menudo el capital utilizado para financiar su jubilación se dan cuenta de que una vez pagados los impuestos y tasas, el saldo no será suficiente para lograr su objetivo.

Si la estructura legal del vendedor es una empresa unipersonal o una sociedad general, la ganancia de capital de la venta de la empresa (es decir, la diferencia entre el precio pagado por el comprador y el valor en libros de la empresa) estará sujeta a los ingresos impuestos y seguros sociales además de otros ingresos en el año de la venta, lo que equivale, según la tributación privada del interesado, a cargas de hasta el 50% del beneficio de la venta.

- ¿Impuestos al vender un negocio en Suiza?

La tasa de impuestos sobre la venta de un negocio puede variar entre 0% y 50% dependiendo de la estructura de la transacción.

Los elementos que determinan esta tasa son:

- La estructura legal del Vendedor (es decir, SA, Sarl o sociedad)

- Estructura jurídica del comprador

La tributación de la transmisión de una empresa será diferente si la estructura del vendedor y/o del comprador es una sociedad (es decir, empresa unipersonal o sociedad general o una sociedad de capital (es decir, SA o Sarl

2 - ¿Impuestos potenciales al vender un negocio?

1. Impuestos sobre las ganancias de capital en la venta de una empresa (es decir, para sociedades)

2. Liquidación parcial indirecta (es decir, para SA, Sarl)

3. Transposición (es decir, para SA, Sarl)

Estos impuestos se pueden evitar con las estructuras legales adecuadas y la preparación fiscal y financiera antes de una transacción de transferencia comercial.

3 - ¿Minimizar los impuestos al vender un negocio?

¡Es esencial y esencial establecer las estructuras legales correctas desde el principio!

¡Una preparación financiera previa puede permitirle evitar pagar cualquier impuesto!

- Prepare la estructura legal y financiera antes de la venta para minimizar los impuestos al vender un negocio.

- Negociar la estructura legal que el comprador utilizará para comprar su parte, ya que esto puede generar otros impuestos (por ejemplo, liquidación parcial indirecta)

¡Las autoridades fiscales suizas pueden requerir 5 años antes de reconocer su nueva estructura si es necesario!

4 - ¿Cómo evitar el impuesto a las ganancias de capital?

La ganancia de capital por la venta de una empresa o la ganancia de capital por la venta de acciones en una sociedad controladora no tributarán de la misma manera dependiendo de las estructuras jurídicas de las partes en la transacción. Una corporación (ie SA, Sarl) estará exenta de ganancias de capital mientras que una sociedad estará sujeta a este impuesto. ello es importante transformar su negocio en una sociedad de capital en caso de venta de un negocio con una importante plusvalía.

5 -Impuestos aplicados en los diferentes escenarios

- Venta de propiedad única o sociedad

colectivo

Si la estructura legal del vendedor es una empresa unipersonal o una sociedad general, la ganancia de capital en la venta de una empresa (es decir, la diferencia entre el precio pagado por el comprador y el valor en libros de la empresa) se presentará y asimilará como un impuesto sobre la renta. También habrá que sumar las cargas sociales (10%) que también habrá que pagar.

la propiedad única y la sociedad general son estructuras inadecuadas para minimizar el impuesto sobre la venta de acciones comerciales. Una de las soluciones a esta situación es transformar la sociedad en una sociedad de capital (es decir, SA o Sarl). Esto debe hacerse 5 años antes de la venta real de la empresa para que las autoridades fiscales reconozcan esta nueva estructura. Por lo tanto, vender su empresa con la menor tributación posible debe hacerse con otra estructura legal.

CONCLUSIÓN: LAS SOCIEDADES SON UN FORMATO INADECUADO A NIVEL FISCAL PARA LA TRANSMISIÓN DE NEGOCIOS EN SUIZA

- Sociedad de capital – SA o Sarl

Una sociedad de capital (es decir, SA o Sarl) se beneficia de una exención del impuesto sobre las ganancias de capital en Suiza.

Esto significa que no se debe pagar ningún impuesto sobre la ganancia de capital de las acciones/acciones de la empresa cuando se vende la PYME.

Sin embargo, existe una situación en la que aún se deben pagar impuestos sobre la ganancia de capital. Si el vendedor posee la empresa de forma privada y el comprador es una persona jurídica (es decir, una empresa), esto puede dar lugar a una "liquidación parcial indirecta" que puede generar pagos de impuestos después de la venta (es decir, como se describe a continuación).

B1. El comprador es una persona natural.

Si la sociedad que se vende es una sociedad de capital propiedad de una persona física a título privado y el adquirente es también una persona física, la plusvalía resultante de la venta de la sociedad no tendrá que tributar. Por lo tanto, la tributación sobre la venta de una empresa no es un problema en este caso.

B2. El comprador es una persona jurídica (es decir, una empresa)

Si la empresa en venta es una sociedad de capital propiedad de una persona física y el comprador es una persona jurídica, pueden aplicarse dos elementos: la "Transposición" y la "Liquidación Parcial Indirecta"

.

La "liquidación parcial indirecta" estipula que se pueden exigir impuestos al vendedor después de la venta de la empresa en caso de presencia y distribución dentro de los 5 años de exceso de reservas (por ejemplo, una gran reserva de efectivo en la empresa) en la empresa vendida.

En esta situación, las ganancias de capital se consideran renta imponible (y ya no están exentas).

Para evitar estar en esta situación de impuestos sobre las ventas comerciales, los asesores de fusiones y adquisiciones pueden establecer estructuras de transacciones.

B2.1. ¿Cuáles son las condiciones para estar en una situación de liquidación parcial indirecta?

- La venta implica una participación de al menos el 20%.

- La transferencia de acciones conduce a su paso de la fortuna privada del vendedor a la fortuna comercial del comprador.

- Hay distribuciones de exceso de reservas (por ejemplo, dividendos superiores a la utilidad neta anual) dentro de los 5 años posteriores a la venta de la empresa.

B2.2. Transposición, ¿cómo repercute esto en el impuesto sobre la venta de una empresa?

La transposición es el acto de transformar las reservas imponibles (en exceso) en reservas no imponibles.

Como ejemplo, imagine que una empresa tiene 100 de efectivo en exceso imponible y el nuevo propietario reemplaza este efectivo con una participación financiera de otra empresa. Esta transacción permitiría reemplazar el monto imponible inicial (es decir, efectivo) por un monto no imponible (es decir, la nueva participación financiera).

Para compensar este mecanismo, la administración tributaria grava este tipo de “transposición” como rendimientos de fortuna. Para evitar encontrarse en esta situación fiscal, los consultores de fusiones y adquisiciones para PYMES pueden establecer estructuras de transacciones.

C – Sociedad de capital – Sociedad inmobiliaria SA o Sarl

Una sociedad inmobiliaria (SI) en Suiza es una forma de sociedad, generalmente anónima, cuyo objeto social es específicamente la inversión, construcción y explotación de edificios.

Si la empresa en venta califica como una empresa de bienes raíces, la venta representa una transferencia de propiedad económica y se aplican los derechos de propiedad y venta, así como los impuestos sobre las ganancias de bienes raíces.

6 – Donación sujeta a reservas

Si las acciones se venden a una sociedad general, a miembros antiguos o nuevos, la diferencia entre el valor de mercado y el precio de venta real (demasiado bajo) puede considerarse una donación y el impuesto sobre donaciones puede aplicarse en consecuencia.

Algunos cantones tienen una exención masiva del impuesto sobre sucesiones o donaciones en el contexto de sucesiones comerciales a beneficiarios o herederos exentos de impuestos, como p. el cantón de Zúrich que exime al 80%.

Sin embargo, dependiendo del cantón, se debe tener en cuenta un período de entre 5 y 15 años, durante el cual el establecimiento debe conservar su razón social o mantener una participación mayoritaria.

7 – Donaciones y legados

En casi todos los cantones, las donaciones y herencias a descendientes directos están exentas del impuesto sobre donaciones y sucesiones.

Si se prevé una sucesión dentro de la familia (en particular a hijos o nietos), la propiedad unipersonal, la participación en la sociedad o las participaciones en sociedades de capital pueden darse o legarse sin tributación. El donante o el difunto tampoco sufre ninguna consecuencia fiscal en este caso.

En principio, esta exención también se aplica a los impuestos sobre la propiedad (lods duty e impuestos sobre ventas y ganancias de bienes inmuebles), en la medida en que se trate de bienes inmuebles.

En el caso de una sucesión interna dentro de la familia, se deben tener en cuenta los aspectos de derecho sucesorio (protección de la parte reservada de los herederos que no son sucesores). En algunos casos, para este propósito es necesaria una división no imponible del negocio en dos (o más) partes del establecimiento.

Si la succession au sein de la famille ne doit pas être réalisée gracieusement, mais facilitée par un prix de vente réduit, la société peut être « allégée » de deux manières : d'un côté, si cela s'avère également moins attractive sur un plan fiscal, par le retrait de disponibilités inutiles au fonctionnement de l'entreprise ou, d'un autre côté, par le rachat d'actions propres (jusqu'à 10 %) à leur valeur marchande, lesquelles devront être revendues dans un délai de 6 años.

Para recordatorio e información

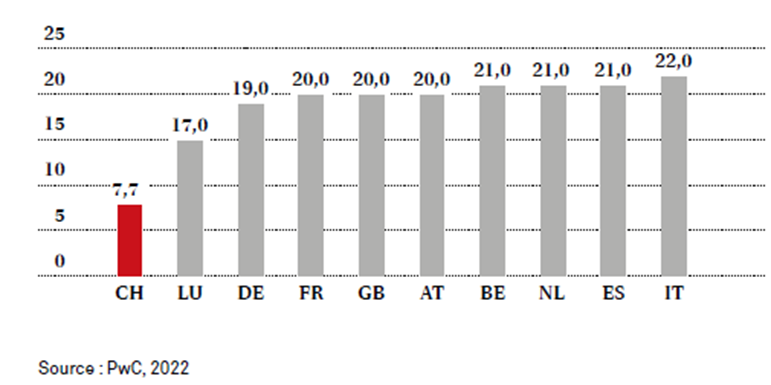

Impuesto de sociedades en Europa

IVA en Europa

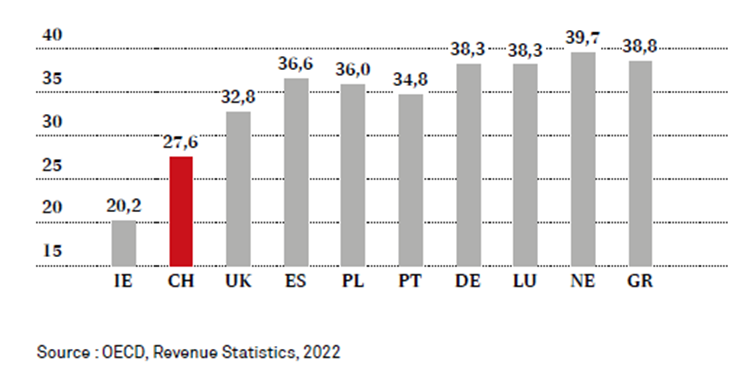

Cuotas de impuestos en Europa

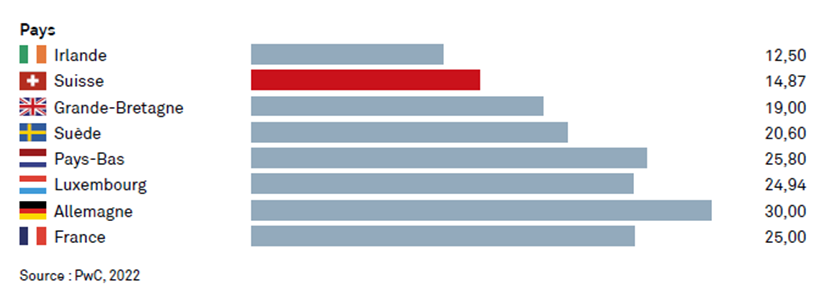

Impuestos y contribuciones a la seguridad social 2020 en relación con el PIB (en %)