Dans le cadre d’une succession, vente d’entreprise, les conséquences fiscales peuvent réserver de mauvaises surprises .

Une structuration habile permet de réaliser une succession, vente d’entreprise exempte de taxes ou tout du moins optimisée sur le plan fiscal.

Le choix de la structure juridique d’une entreprise est trop peu souvent pris en compte dès le départ de l’activité,Il n’est pas rare de constater que c’est au moment de la vente de cette dernière que les gens commence à se préoccuper et il est malheureusement souvent trop tard pour agir et opérer les modifications nécessaires à une fiscalité finale avantageuse,

En conséquent un grand nombre de patron de petite PME pour qui cette vente représente souvent le capital servant à financer leur retraite réalise qu’une fois les impôts et taxes payées le solde ne suffira pas à atteindre leur but.

Si la structure juridique du vendeur est une raison individuelle ou une société en nom collectif, la plus-value d’une vente de société (i.e. différence entre le prix payé par l’acheteur et la valeur comptable de la société) sera soumise l’impôt sur le revenu et aux assurance sociales en sus de autres revenus l’année de la vente , ce qui équivaut en fonction de la fiscalité privée de l’intéressé à des charges pouvant aller jusqu’à 50% du bénéfice de vente.

Fiscalité lors de la vente d’une entreprise en Suisse?

Le taux d’imposition sur la vente d’entreprise peut varier entre 0% et 50% en fonction de la structure de la transaction.

Les éléments qui déterminent ce taux sont:

La structure juridique du Vendeur (i.e. SA, Sarl ou société de personnes)

La structure juridique de l’Acheteur

L’imposition d’une cession d’entreprise sera différente si la structure du vendeur et/ou de l’acheteur est une société de personne (i.e. raison individuelle ou société en nom collectif ou une société de capitaux (i.e. SA ou Sarl

2 -Impôts potentiels lors d’une vente d’entreprise?

1. Impôts sur la plus-value d’une vente de société (i.e. pour les sociétés de personnes) 2. La liquidation partielle indirecte (i.e. pour les SA, Sarl) 3. La transposition (i.e. pour les SA, Sarl)

Ces impôts peuvent être éviter avec les bonnes structures juridiques et une préparation fiscale et financière en amont d’une transaction de cession d’entreprise.

3 -Minimiser l’imposition lors de la cession d’une entreprise?

Il est primordial et indispensable de mettre en place les bonnes structures juridiques dès le départ !

Une préparation financière en amont peuvent vous permettre d’éviter de payer tout impôt!

Préparer la structure juridique et financière en amont de la vente pour minimiser l’imposition lors de la cession d’une entreprise.

Négocier la structure juridique que l’acheteur va utiliser pour vous racheter, car celle-ci peut déclencher d’autres impôts (e.g. liquidation partielle indirecte)

Le fisc suisse peut exiger 5 ans avant de reconnaitre votre nouvelle structure le cas échéant !

4 -Comment éviter l’impôt sur la plus-value ?

La plus-value d’une vente de société ou la plus-value d’une cession de parts sociales d’une holding ne sera pas imposé de la même manière en fonction des structures juridiques des parties prenantes à la transaction. Une société de capitaux (i.e. SA, Sarl) sera exonéré du gain en capital alors qu’une société de personnes sera sujet à cet impôt. Il est ainsi important de transformer son entreprise en société de capitaux en cas de vente d’entreprise avec une plus-value importante.

Si la structure juridique du vendeur est une raison individuelle ou une société en nom collectif, La plus-value d’une vente de société (i.e. différence entre le prix payé par l’acheteur et la valeur comptable de la société) sera soumise et assimilée comme un impôt sur le revenu. Il faudra aussi y rajouter les charges sociales (10%) qui devront également être payées.

La raison individuelle et société en nom collectif sont donc des structures inadéquates pour minimiser l’impôt d’une vente d’action d’entreprise. Une des solutions à cette situation est de transformer la société de personnes en société de capitaux (i.e. SA ou Sarl). Cela doit se faire 5 ans avant la vente effective de la société pour que le fisc reconnaissance cette nouvelle structure. Vendre sa société avec une imposition le plus faible possible doit se faire donc avec une autre structure juridique.

CONCLUSION – LES SOCIÉTÉ DE PERSONNES SONT UNE FORME INADÉQUATE AU NIVEAU FISCAL POUR LA TRANSMISSION D’ENTREPRISE EN SUISSE

Société de capitaux – SA ou Sarl

Une société de capitaux (i.e. SA ou Sarl) bénéfice d’une exonération de l’impôt sur le gain en capital en Suisse.

Cela signifie qu’aucun impôt ne doit être payé sur la plus-value des parts sociales / actions de la société lors de la vente de la PME.

Il existe toutefois un cas de figure où des impôts doivent quand même être payés sur la plus-value. Si le vendeur détient la société à titre privé et que l’acheteur est une personne morale (i.e. une société), ceci peut entrainer «la liquidation partielle indirecte» qui peut générer des paiements d’impôts après la vente (i.e. comme décrit ci-dessous).

B1. L’acheteur est une personne physique

Si la société en vente est une société de capitaux détenue par une personne physique à titre privé et que l’acheteur est une personne physique également, aucun impôt ne devra être payé sur la plus-value de la vente de la société. L’imposition sur la vente d’une entreprise n’est donc pas un problème dans ce cas.

B2. L’acheteur est une personne morale (i.e. société)

Si la société en vente est une société de capitaux détenue par une personne physique et que l’acheteur est une personne morale, deux éléments peuvent s’appliquer: la «Transposition» et la «Liquidation partielle indirecte»

.

«Liquidation partielle indirecte» stipule que des impôts peuvent être exigés auprès du vendeur à posteriori de la vente de la société en cas de présence et de distribution dans les 5 ans de réserves excédentaires (e.g. réserve de cash importante dans la société) dans la société vendue.

Dans cette situation, les gains en capitaux sont considérés comme un revenu imposable (et non plus exonéré).

Afin d’éviter de se trouver dans cette situation d’impôt de de vente d’entreprise, des structures de transactions peuvent être mises en place par des conseillers en fusion acquisition.

B2.1. Quelles sont les conditions pour être dans une situation de liquidation partielle indirecte ?

La vente porte sur une participation d’au moins 20%.

La cession des actions entrainent leur passage de la fortune privée du vendeur à la fortune commerciale de l’acheteur

Il y a des distributions de réserves excédentaires (e.g. dividende supérieur au résultat net annuel) dans les 5 ans après la vente de la société

B2.2. Transposition , en quoi cela impacte l’impôt sur la vente de société ?

La transposition est le fait de transformer des réserves (excédentaires) imposables en réserve non-imposable.

A titre d’exemple, imaginons qu’une société a 100 de cash excédentaire imposable et que le nouveau propriétaire remplace ce cash par une participation financière d’une autre société. Cette transaction permettrait que le montant initialement imposable (i.e. cash) serait remplacé par un montant non-imposable (i.e. la nouvelle participation financière).

Pour pallier à ce mécanisme, l’administration fiscale taxe ce type de «transposition» comme des rendements de fortunes. Afin d’éviter de se trouver dans cette situation fiscale, des structures de transactions peuvent être mis en place par des consultants en fusion acquisition pour les PME.

C – Société de capitaux – Société immobilière SA ou Sarl

Une société immobilière (SI) en Suisse, est une forme de société, généralement anonyme dont l’objet social est spécifiquement l’investissement, la construction et l’exploitation d’immeubles.

Si la société à vendre est qualifiée de société immobilière, la vente représente un transfert de propriété économique et des droits de lods et ventes, ainsi que des impôts sur les gains immobiliers, sont applicables.

6 – Donation sous réserve

Si des parts sont vendues à une société en nom collectif, à d’anciens ou de nouveaux sociétaires, la différence entre la valeur du marché et le prix de vente réel (trop bas) peut être considérée comme une donation et des droits de donation peuvent être prélevés en conséquence.

Certains cantons connaissent une exonération massive des droits de succession ou de donation dans le cadre de successions d’entreprises à des donataires ou héritiers exonérés d’impôt, comme par ex. le canton de Zurich qui exonère à 80 %.

Cependant, selon le canton, un délai situé entre 5 et 15 ans doit être pris en compte, durant lequel l’établissement doit conserver sa raison sociale ou une participation majoritaire doit subsister.

7 – Donations et héritages

Dans quasiment tous les cantons, la donation et l’héritage à des descendants directs sont exonérés de droits sur les donations et les successions.

Si une succession au sein de la famille (notamment à des enfants ou des petits-enfants) est prévue, l‘entreprise individuelle, la participation à la société de personnes ou les participations aux sociétés de capitaux peuvent être données ou léguées sans imposition. Le donateur ou le de cujus ne subit aucune conséquence fiscale non plus dans ce cas.

En principe, cette exonération s’applique également aux impôts fonciers (droits de lods et ventes et impôts sur les gains immobiliers), dans la mesure où des biens immobiliers sont impliqués.

Dans le cas d’une succession interne à la famille, les aspects de la loi successorale (protection de la part réservataire des héritiers non repreneurs) doivent être pris en compte. Dans certains cas, une division non imposable de l’entreprise en deux (ou plus) parties d’établissement est nécessaire à cette fin.

Si la succession au sein de la famille ne doit pas être réalisée gracieusement, mais facilitée par un prix de vente réduit, la société peut être « allégée » de deux manières : d’un côté, si cela s’avère également moins attractive sur un plan fiscal, par le retrait de disponibilités inutiles au fonctionnement de l’entreprise ou, d’un autre côté, par le rachat d’actions propres (jusqu’à 10 %) à leur valeur marchande, lesquelles devront être revendues dans un délai de 6 ans.

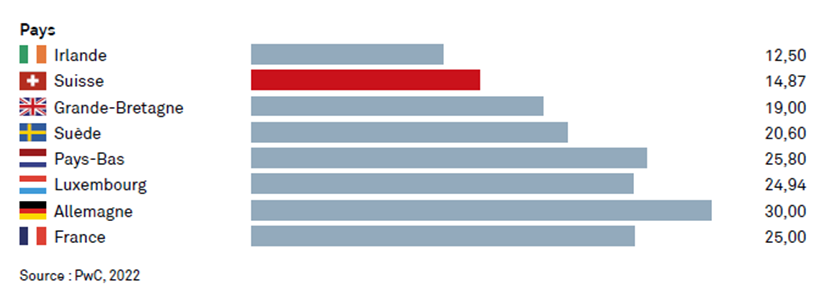

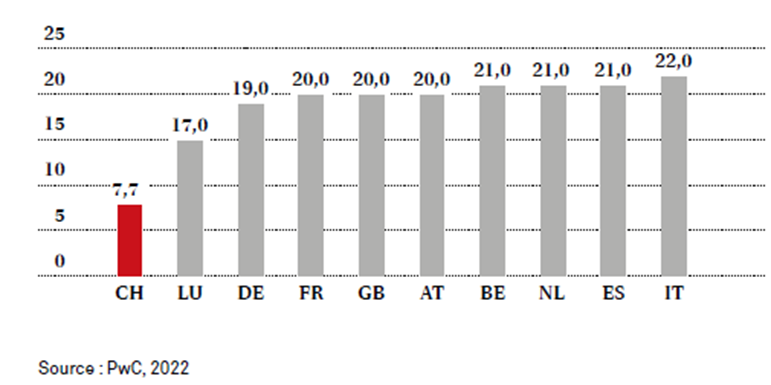

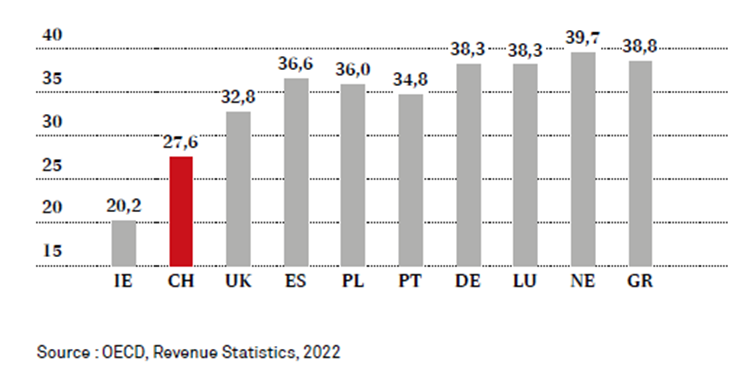

Pour rappel et informations

Impôt sur les sociétés en Europe

TVA en Europe

Les quotes-parts fiscales en Europe

Taxes et cotisations aux assurances sociales 2020 par rapport au PIB (en %)

Le droit de la société anonyme modifié au 1er janvier 2023 comporte des atouts et quelques potentiels écueils pour les établissements financiers.

Le capital social peut être libellé en EUR, GBP, USD ou JPY pour autant qu’il s’agisse de la monnaie la plus importante au regard des activités de l’entreprise.

Adoptée par le Parlement en juin 2020, la réforme du droit de la société anonyme (SA) est entrée en vigueur le 1er janvier 2023. Les nouvelles dispositions visent notamment à assouplir les règles sur le capital et la fondation et à permettre la constitution de capital-actions en devise étrangère.

Conformément au calendrier fixé par le Conseil fédéral, la révision du droit de la société anonyme, concrétisée au travers des modifications du code des obligations (CO) et de l’ordonnance sur le registre du commerce (ORC), est effective depuis le 1er janvier 2023.

Dans le cadre de l’assouplissement des règles en matière de capital et de fondation, la réforme introduit un nouvel outil: la marge de fluctuation du capital.

Fixée en amont, cette marge permettra au conseil d’administration d’augmenter ou de diminuer le capital de l’entreprise durant une période de cinq ans au maximum.

En outre, il sera désormais possible d’établir le capital-actions d’une entreprise dans certaines devises étrangères agrées.

Les crypto-monnaies en sont cependant exclues.

La réforme a également inscrit les dispositions portant sur les rémunérations abusives dans la loi. L’ordonnance du Conseil fédéral contre les rémunérations abusives dans les sociétés anonymes cotées en bourses est par conséquent devenue caduque et a été abrogée.

En plus de ces nouveautés, la réforme contient aussi des dispositions concernant les seuils de représentation des sexes dans les directions des grandes entreprises et une augmentation de la transparence dans le secteur des matières premières.

Les entreprises ont deux ans (jusqu’au 1er janvier 2025) pour mettre leurs statuts en conformité avec le nouveau droit. Elles devront notamment procéder à ces changements afin de bénéficier de la marge de fluctuation du capital.

Quatre modifications légales qui peuvent présenter un intérêt concret pour des sociétés non cotées:

1. LES MONNAIES ÉTRANGÈRES

Le capital social peut être libellé en EUR, GBP, USD ou JPY pour autant qu’il s’agisse de la monnaie la plus importante au regard des activités de l’entreprise. Si le capital social est libellé dans une de ces monnaies, les comptes doivent être présentés dans cette même monnaie et, dans ce cas, les contre-valeurs en francs suisses doivent aussi être indiquées.

Le droit de la SA n’oblige pas la société à augmenter son capital social.

Le capital social doit être de 100’000 francs au moins, ou de sa contre-valeur en monnaie étrangère, lors de la constitution de la société.

A supposer qu’une société soit fondée avec un capital en EUR et que cette monnaie se dévalue, la société aura, de fait, un capital social inférieur à 100’000 francs.

Le droit de la SA n’oblige pas la société à augmenter son capital social. Cette situation peut toutefois poser des problèmes réglementaires.

Pour les gérants de fortune, l’article 22 LEFin prescrit que le capital minimal de 100’000 francs «doit être maintenu en permanence». La Finma pourrait exiger une augmentation de capital sous peine de mesures administratives.

2. LES DIVIDENDES INTERMÉDIAIRES

Une société anonyme peut distribuer des dividendes à ses actionnaires en cours d’exercice social.

Pour cela, la société doit dresser des comptes intermédiaires et au besoin faire réviser ces comptes selon le régime applicable aux comptes annuels (opting-out, contrôle restreint ou ordinaire).

Le versement de dividendes intermédiaires présente en particulier un intérêt lorsque la société est vendue par ses actionnaires et qu’elle est censée être exempte de bénéfices reportés au jour de la vente.

3. RENSEIGNEMENT DES ACTIONNAIRES

Dans des sociétés non cotées, des actionnaires représentant ensemble au moins 10% du capital-actions ou des voix peuvent demander par écrit en tout temps des renseignements au conseil d’administration sur les affaires de la société.

Le conseil d’administration est tenu de fournir les renseignements dans un délai de quatre mois. Le nouveau droit permet ainsi aux actionnaires d’obtenir des renseignements sur la marche des affaires sans avoir à attendre une assemblée générale.

4. ASSEMBLÉE GÉNÉRALE

Les modalités concrètes de tenue de l’assemblée générale sont élargies.

Les assemblées générales peuvent désormais être tenues (i) sur plusieurs sites simultanément avec retransmission en direct entre les sites, (ii) sans lieu de réunion physique (visioconférence uniquement) si les statuts le prévoient, ou (iii) à l’étranger si les statuts le prévoient.

Le Registre du commerce refusant les statuts qui ne sont pas conformes au droit en vigueur au moment de la réquisition d’inscription. n conclusion, l’adoption de nouveaux statuts présente depuis le 1er janvier 2023 des enjeux particuliers ; les conseils d’un professionnel peuvent s’avérer utiles dans ce contexte.

Une solution intermédiaire à la procuration générale

Constat :

Avec l’évolution de la médecine, l’espérance de vie s’allonge toujours un peu plus, sur le plan physique, mais cette évolution suit rarement la même courbe au niveau mental.

Passé un certain âge, Les pertes de mémoires et autres facultés mentales deviennent monnaies courantes.

Le problème réside dans le fait de ne plus avoir la capacité de s’en rendre compte quand cela survient et de ne pas forcément avoir envie de donner « procuration générale » immédiate à ces héritiers ou conseillers quand les idées sont encore claires.

Le besoin de protection future étant une évidence, le mandat pour cause d’inaptitude représente une bonne solution intermédiaire

Mandat pour cause d’inaptitude

Un mandat pour cause d‘inaptitude est un document juridique avec lequel vous pouvez régler votre représentation en cas d’incapacité de discernement. Vous éviterez ainsi une curatelle instaurée par l’Etat.

Le mandat pour cause d‘inaptitude a été introduit avec la nouvelle loi sur la protection des adultes en 2013 et constitue un élément essentiel de la prévoyance juridique.

Avant de rédiger un mandat pour cause d‘inaptitude, il faut d’abord comprendre ce qu’est l’incapacité de discernement.

Qu’est-ce que l’incapacité de discernement?

Le code civil suisse définit la capacité de discernement comme suit: «Toute personne qui n’est pas privée de la faculté d’agir raisonnablement à cause de son jeune âge, de déficience mentale, de troubles psychiques, d’ivresse ou d’autres causes semblables, est capable de discernement au sens de la présente loi.

La perte de la capacité de discernement peut être temporaire ou à long terme. Une perte temporaire de jugement peut survenir, par exemple, après un accident ou à la suite d’une toxicomanie. Les cas typiques d’incapacité permanente sont la démence ou les handicaps mentaux graves.

Qui décide de l’incapacité de discernement?

L’incapacité de discernement est rarement totale et doit être évaluée individuellement.

Depuis l’introduction de la nouvelle loi sur la protection de l’adulte en 2013, l’autorité de protection de l’enfant et de l’adulte (APEA) est chargée d’évaluer la capacité. Une des tâches principales de l’APEA est de décider des mesures à prendre pour protéger ou soutenir une personne devenue incapable de discernement.

L’APEA évalue les cas après avoir reçu un signalement.

Tout le monde peut envoyer un signalement à l’APEA. Certaines autorités, comme la police ou les services sociaux, ont l’obligation d’informer l’APEA.

Si aucun signalement ne parvient à l’APEA, celle-ci ne prendra aucune mesure.

A quel moment un mandat pour cause d’inaptitude entre-t-il en vigueur?

Le mandat pour cause d‘inaptitude n‘est pas valable immédiatement après sa rédaction, mais seulement en cas d’incapacité de discernement, constatée par l’autorité de protection de l’enfant et de l’adulte (APEA). L’APEA doit examiner et valider le mandat pour cause d‘inaptitude. Ce n’est qu’ensuite, si le mandat est validé par le APEA, que le mandat pour cause d‘inaptitude entre en vigueur.

Quelle est la différence entre un mandat pour cause d‘inaptitude et une procuration générale?

La procuration est valable dès sa signature, alors que le mandat pour cause d‘inaptitude n’est valable qu’après la survenance de l’incapacité de juger et sa constatation par le APEA.

En outre, les banques ne reconnaissent généralement plus les procurations après le début de l’incapacité.

Quelle est la différence entre un mandat pour cause d‘inaptitude et des directives anticipées?

En cas d’incapacité de discernement, les directives anticipées règlent les mesures médicales. Le mandat pour cause d‘inaptitude règle les questions personnelles, financières et juridiques. En l’absence de directives anticipées, le mandataire désigné dans le mandat pour cause d’inaptitude pour l’assistance personnelle décide des mesures médicales.

Quelle forme doit avoir un mandat pour cause d‘inaptitude?

Le mandat pour cause d‘inaptitude est soumis à une exigence formelle stricte. Il doit être soit écrit et signé en entier à la main, soit authentifié par un notaire. L’authentification est surtout recommandée si la personne concernée n’est pas en mesure d’écrire elle-même.

Mandat pour cause d‘inaptitude – Généralités

Ou le déposez :

Conservez votre mandat en un lieu facile à trouver, idéalement avec d’autres documents importants.

Remettez-en une copie au mandataire et informez-le de l’endroit où vous avez déposé l’original.

Nous vous recommandons de faire inscrire la constitution et le lieu de dépôt de votre mandat pour cause d’inaptitude au registre d’état-civil de votre commune. Certains cantons offrent en outre la possibilité de déposer le mandat auprès de l’autorité de protection de l’adulte.

Que contient le mandat pour cause d‘inaptitude?

Le mandat pour cause d‘inaptitude est divisé en trois domaines: l’assistance personnelle, la gestion du patrimoine et représentation juridique. Cependant, la représentation juridique est toujours liée à l’assistance personnelle et à la gestion du patrimoine.

Qui dois-je nommer comme mandataire?

Les membres de la famille sont souvent désignés, notamment les enfants (majeurs). Dans certains cas, cependant, cela n’est pas possible ou n’est pas souhaité – tant par le mandant que par les mandataires. Les conditions suivantes doivent être remplies :

Les mandataires doivent avoir une expertise suffisante. Même s’ils sont autorisés à faire appel à des auxiliaires, ils assument la responsabilité de l’ensemble de votre vie et de vos finances.

Les représentants doivent être flexibles et disponibles: ils doivent disposer du temps nécessaire pour s’occuper de tout et pouvoir se rendre sur place rapidement. Si vos enfants sont déjà très impliqués dans leur vie privée et professionnelle ou vivent trop loin, cela pourrait devenir problématique à long terme.

Lors de l’examen du mandat pour cause d‘inaptitude, l’autorité de protection de l’enfant et de l’adulte (APEA) attache de l’importance à ce qu’il y ait le moins de conflits d’intérêts possible. Selon la situation, mandater un héritier peut donc devenir discutable. Pour cette raison, vous ne devez en aucun cas désigner comme mandataire une personne qui gère déjà vos biens (banques, gérants de fortunes ou fiduciaires). Des prestataires de services financiers sérieux refusent de se faire nommer comme mandataire dans un mandat pour cause d’inaptitude.

La responsabilité d‘un mandat pour cause d‘inaptitude peut se prolonger sur des années, voire des décennies. Vos mandataires devraient donc être plus jeunes que vous.

Où puis-je déposer un mandat pour cause d‘inaptitude?

Le plus important est qu’il soit facile à trouver.

L’autorité de protection de l’enfant et de l’adulte (APEA) ne se donne pas la peine de rechercher un mandat pour cause d‘inaptitude en cas de signalement.

Nous déconseillons donc fortement de déposer votre mandat dans un coffre-fort, dans une banque ou autre.

Cependant, l’APEA est tenu de vérifier dans le registre de l’office de l’état civil si un mandat pour cause d‘inaptitude a été inscrit.

Nous vous recommandons donc d’inscrire votre mandat pour cause d‘inaptitude auprès de l’office de l’état civil de votre lieu de résidence.

Veuillez noter que vous ne pouvez pas déposer le mandat l’acte au bureau de l’état civil. Toutefois, vous pouvez indiquer le lieu de dépôt sur le formulaire que vous fournira l’office de l’état civil.

Les actes (Escritura de imóvel) : ce que vous devez savoir

Après avoir franchi les différentes étapes de l’achat d’une maison, depuis la recherche du bien, la visite , le choix , la négociation du prix et la signature du contrat d’achat, il est temps de signer l’acte.

Ce que vous devez prendre en compte avant de passer un acte de vente.

L’acte d’achat/vente (Escritura de um imóvel)

L’acte notarié est l’acte par lequel l’achat et la vente d’un bien immobilier sont établis. Elle s’effectue par le biais d’un contrat et constitue la dernière phase de l’ensemble du processus.

Normalement, il est précédé par le contrat de promesse d’achat et de vente, où une valeur est versée qui prouve l’intérêt d’acheter la propriété. (**Informations en fin de dossier)

Dans ce document, un délai est stipulé, suivi de la réalisation de l’acte, si l’acheteur le souhaite. Si l’acheteur ne souhaite pas poursuivre la transaction, il perd le droit à la valeur de l’acompte. (Acompte = O sinal)

Le jour de l’acte, la présence des deux parties (acheteur et vendeur) est obligatoire pour pouvoir le signer. Le document est signé devant un élément compétent qui certifie l’accomplissement de la loi, témoignant ainsi de l’achat et de la vente de la propriété. Cet organe devra vérifier et prouver l’identité des deux parties.

L’acte de vente et d’hypothèque se compose de deux moments :

Contrat d’achat et de vente, qui correspond au moment où l’acheteur devient le propriétaire légal du bien

Si la maison est achetée avec un prêt hypothécaire, un contrat de gré à gré est établi, où toutes les étapes concernant le prêt sont définies. Ce n’est qu’à ce moment que la banque débloque le montant demandé par le client pour l’achat de la maison.

Les documents requis

Documents d’identification civile et fiscale des intervenants ;

Contrat à ordre d’achat et de vente de la propriété

Caderneta Predial Urbana ou Demande d’enregistrement de la propriété dans la matrice (Modèle I de l’IMI) délivrée par l’Autorité fiscale et douanière

Licence d’utilisation

Fiche technique du bâtiment

Certificat énergétique

Certificat de teneur

Certificat d’Infrastructures

Les actes d’hypothèque

Certificat de toponymie

Paiement de l’IMT (taxe municipale sur le transfert de propriété).

Paiement du droit de timbre.

Où faire établir l’acte de propriété (en personne et en ligne)

Tous les coûts liés à l’acte sont normalement supportés par l’acheteur de la maison. Il n’y a pas de valeur exacte que l’on puisse attribuer à ce processus, car il dépend d’une série de facteurs, à savoir :

Prix d’achat de la maison ;

Qu’il s’agisse d’une première ou d’une seconde résidence ;

Les dépenses liées au paiement du droit de timbre sur la transaction ;

Droit de timbre sur le crédit ;

Enregistrement de l’acte ;

Frais avec les services prêt maison, bureau d’enregistrement ou notaire ;

Coûts associés au paiement de l’IMT (IMT = valeur de l’acte ou valeur de l’impôt sur le patrimoine (la plus élevée des deux) x taux à appliquer – part à déduire. Les taux IMT peuvent être consultés sur le portail financier ;

Lieu où l’acte sera établi.

Enregistrement de l’acte

Frais avec les services CASA Pronta , du bureau d’enregistrement ou du notaire Coûts associés au paiement de l’IMT (IMT = valeur de l’acte ou valeur de l’impôt sur le patrimoine (la plus élevée des deux) x taux à appliquer – part à déduire. Les taux IMT peuvent être consultés sur le portail financier ;

Les délais d’inscription

Cela peut prendre plus ou moins de temps, en fonction du temps nécessaire pour accomplir les différentes étapes de l’achat et de la vente d’une propriété.

Généralement et à titre indicatif:

Obtention du certificat de titre ou du certificat du registre foncier – 5 à 20 jours ;

Permis d’habitation – 7 à 30 jours ;

Contrat de promesse d’achat et de vente – 7 à 30 jours ;

Signature de l’acte – 14 à 90 jours ;

Conclusion de l’affaire afin d’obtenir le certificat de titre et le certificat du registre foncier

1 semaine à 1 mois pour recevoir le permis d’habitation si le vendeur n’en dispose pas

1 semaine à 1 mois pour négocier les termes du contrat à ordre

2 semaines à 3 mois pour signer l’acte et payer le solde au vendeur

Enregistrement au bureau du registre foncier après l’acte – 30 jours.

Types d’actes immobiliers

Il existe plusieurs types d’actes, qui diffèrent selon l’objectif et le type de transaction. Ci-dessous et à titre exhaustif

Acte d’achat et de vente – le plus courant et le plus connu ;

Acte d’achat et de vente avec recours à une institution financière – égal au précédent mais avec intervention de la banque, en raison de la nécessité d’un crédit;

Acte pour les biens hérités – l’acte est généralement réalisé dans les organismes mentionnés ci-dessus. Le bien doit être à votre nom pour pouvoir le vendre. Il est important de traiter ce point avant de vendre une maison héritée ;

Acte pour une propriété en construction – Un acte est signé entre deux parties et peut être une affaire avantageuse car il s’agit généralement d’un achat moins cher, la propriété est neuve et vous avez plus de temps pour planifier. Cependant, elle a aussi ses inconvénients, les travaux peuvent ne pas être achevés ou l’être plus tard que prévu et les finitions peuvent être différentes de ce que vous aviez envisagé ;

Propriété donnée par acte notarié – le processus est le même mais il n’y a pas de valeur de la propriété associée, en d’autres termes, il n’y a pas de coût pour l’acheteur lors de l’achat de la propriété ;

Acte de propriété échangé – l’acte consiste en l’échange de propriétés et peut avoir ou non des valeurs associées, selon la valeur des propriétés. S’ils ont des valeurs différentes, la partie qui possède le bien ayant la valeur la plus faible devra payer la valeur restante.

Contrat de promesse de vente et d’achat

(Contrato de promessa de compra e venda)

CPCV. Il s’agira certainement d’un acronyme avec lequel de nombreuses personnes seront familières. Nous parlons du contrat de promesse de vente, qui est fondamental lors de l’achat d’une maison, tant pour le propriétaire actuel que pour les personnes intéressées par l’achat du bien.

Constituant la première phase du processus d’achat d’une propriété, le CPCV s’avère très utile pour ceux qui veulent acheter une maison. Bien qu’il ne soit pas obligatoire, il s’agit du mécanisme utilisé pour formaliser l’intention d’acheter par l’acheteur prometteur et de vendre par le vendeur prometteur.

En plus d’offrir une grande protection aux parties contractantes, notamment par rapport aux situations de défaut de paiement, elle permet d’écarter d’autres parties intéressées de l’achat du bien.

Quels sont les avantages de signer un CPCV ?

En signant un CPCV, les parties contractantes garantissent la validité du contrat jusqu’à la signature de l’acte public, en stipulant leurs droits et devoirs, la date de conclusion du contrat final, les valeurs convenues et les clauses restantes à inclure dans le futur contrat.

Le contrat à ordre est encore plus avantageux dans les cas d’achat et de vente de biens immobiliers puisque, entre le moment où les parties décident de contracter et la signature du contrat final, les conditions nécessaires à l’acte public peuvent ne pas être remplies.

Par exemple, dans le cas où l’acheteur n’a pas la valeur nécessaire pour acquérir le bien, il y aura le temps d’attente pour l’approbation du crédit logement par la banque, ou si le bien est encore en construction ou n’a pas de permis de logement, il est utile de signer un CPCV. Ce contrat permet de formaliser un lien de négociation entre les parties contractantes.

En outre, le contrat à ordre offre une plus grande sécurité juridique dans la relation entre le vendeur à ordre et l’acheteur à ordre, car il définit les conséquences en cas de retard de paiement ou de violation du contrat par les parties.

L’acompte (Sinal) : A quoi sert-il?

En règle générale, dans les contrats de vente préliminaires, le promettant acheteur verse une certaine somme d’argent au promettant vendeur à titre d’avance (Sinal) ou de paiement principal du prix du bien. Ce montant est appelé un acompte, conformément à l’article 441 du Code civil portugais. En cas d’exécution du contrat à ordre, l’acompte est inclus dans le paiement dû lorsqu’il coïncide avec ce dernier, à la lumière de l’article 242, paragraphe 1, du Code civil portugais.

Que se passe-t-il si le contrat de promesse n’est pas rempli ?

Les conséquences de la violation du contrat , promesse de vente, peuvent être définies par les parties au contrat. Si les parties ne le stipulent pas, le régime général de l’article 442 du C.C. s’applique :

Si le non-respect est le fait de l’acheteur de la promesse, c’est-à-dire de la partie qui a livré le dépôt, celui-ci sera abandonné en faveur de la contrepartie ;

Si la non-conformité est le fait du vendeur prometteur, c’est-à-dire de la partie qui a reçu l’acompte, celui-ci doit être remboursé en double.

S’il y a livraison du bien auquel se réfère le contrat promis, l’acheteur promettant peut choisir, au lieu de la restitution de l’acompte en double, de recevoir la valeur actuelle du bien, au moment de la rupture, moins le prix convenu, plus l’acompte et la partie du prix qui a été payée. Cette solution, consacrée au n° 2 de l’article 442 du Code civil, vise à éviter un enrichissement injustifié de la partie défaillante. Sinon, le double dépôt pourrait être avantageux et, par conséquent, le défaut serait également avantageux.

Comme le stipule l’article 830, l’inexécution du contrat à ordre confère également à la partie non défaillante le droit de recourir à l’exécution spécifique du contrat. Grâce à ce mécanisme, le débiteur est substitué dans l’exécution et le créancier obtient la satisfaction de son droit par voie judiciaire, constituant ainsi le contrat définitif. Il convient de noter que la législation actuelle présume que l’existence d’un acompte supprime la possibilité d’une exécution spécifique du contrat à ordre à la lumière des dispositions de l’article 830(2) du C.C. Il s’agit toutefois d’une présomption réfutable.

Le “report en chaîne” de l’impôt sur les gains immobiliers trouve son fondement dans le droit fiscal harmonisé des cantons et des communes.

On entend par “report en chaîne” la possibilité (théorique !) de reporter indéfiniment l’impôt sur les gains immobiliers en se basant sur différents éléments constitutifs du report enchaînés les uns aux autres.

Impôt sur les gains immobiliers

En cas d’aliénation d’immeubles, les plus-values sont soumises à l’impôt sur les gains immobiliers. Il en résulte un bénéfice brut dans la mesure où le produit dépasse les frais d’investissement (prix d’acquisition ou autre valeur s’y substituant, impenses) (art. 12 al. 1 LHID). Selon l’aménagement cantonal du droit de l’impôt sur les gains immobiliers, certaines déductions peuvent être opérées sur le bénéfice brut.

La loi assimile plusieurs autres actes juridiques (art. 12 al. 2 LHID) au véritable changement de propriétaire de droit civil, qui constitue le cas d’application le plus important. On pense par exemple à la vente des actions d’une société immobilière («transfert économique»), au transfert d’un immeuble de la fortune privée à la fortune commerciale («changement de système») ou à la constitution de servitudes de droit privé sur un immeuble.

Les paramètres déterminants pour le calcul de l’impôt sur les gains immobiliers, tels que le «produit», les «frais d’investissement» et la «valeur de remplacement», sont des notions juridiques qui ne sont pas précisées par le droit d’harmonisation.

En revanche, la notion d’«immeuble de remplacement» est considérée comme prescrite par le droit d’harmonisation. Dans l’ensemble, la Confédération laisse donc aux cantons et aux communes une certaine marge de manœuvre dans la définition de la notion.

Au cours des 25 dernières années qui ont suivi l’entrée en vigueur de la législation d’harmonisation, les cantons et les communes ont connu une diversité étonnante de pratiques, notamment en ce qui concerne le différé de l’imposition.

Tant qu’une pratique cantonale ou communale ne fait pas l’objet d’une procédure devant le Tribunal fédéral, elle demeure incontestée. Le droit fédéral ne prévoit pas d’autre «instrument d’harmonisation».

C’est la raison pour laquelle il se peut que la base d’imposition (le bénéfice brut) varie d’un canton l’autre, malgré des états de fait en soi identiques, et pas seulement en raison des barèmes différents.

Pour le différé ou le transfert du gain immobilier dans un autre canton, il est donc déterminant de savoir dans quel canton le montant du gain immobilier différée est déterminé. Comme on le verra ci-après, le bénéfice différé est toujours déterminé dans le canton où l’immeuble est vendu. Ce canton applique son propre droit.

Différé de l’imposition

Le différé de l’imposition suspend le décompte de l’augmentation de valeur opérée sur l’immeuble, bien qu’il y ait eu un changement de propriétaire ou un fait assimilé.

Le différé de l’imposition est donc une disposition d’exception au principe général de réalisation. L’opération juridique est en quelque sorte traitée comme si le bénéfice brut n’avait pas (encore) été réalisé.

Le différé de l’imposition ne peut être accordé par les cantons que dans les cinq cas de figure expressément et exhaustivement mentionnés par le législateur fédéral à l’art. 12 al. 3 let. a — e LHID. Il s’agit des éléments suivants:

En cas de transfert de propriété par succession (dévolution d’hérédité, partage successoral, legs), avancement d’hoirie ou donation (cas du droit successoral);

En cas de transfert de propriété entre époux en rapport avec le régime matrimonial ou en cas de dédommagement de contributions extraordinaires d’un époux à l’entretien de la famille (art. 165CC) ou de prétentions découlant du droit du divorce, pour autant que les deux époux soient d’accord (cas du droit de la famille);

En cas de remaniements parcellaires (cas de transfert forcé);

En cas d’aliénation totale ou partielle d’un immeuble agricole et/ou sylvicole, à condition que le produit de l’aliénation soit utilisé, dans un délai raisonnable, pour l’acquisition d’un immeuble de remplacement exploité par le contribuable lui-même ou pour l’amélioration d’immeubles agricoles ou sylvicoles appartenant au contribuable et exploités par lui-même. (cas de figure «acquisition de remplacement agricole»);

En cas d’aliénation de l’habitation (maison ou appartement) ayant durablement et exclusivement servi au propre usage de l’aliénateur, dans la mesure où le produit ainsi obtenu est affecté, dans un délai approprié, à l’acquisition ou à la construction en Suisse d’une habitation servant au même usage. (cas de l’acquisition d’un immeuble de remplacement).

Ces cinq cas de figure générateurs du différé de l’imposition sont systématiquement subdivisés en groupes de cas clairement définis, notamment :

Un groupe d’acquisitions de remplacement (Chiffre 4 et 5), un groupe dans lequel le propriétaire ne reçoit pas de contre-prestation pour le transfert de l’immeuble (droit successoral, (chiffre 1) a) ou dans le cadre familial (droit de la famille, (chiffre 2), ainsi qu’un groupe qui comprend des transferts d’immeubles fondés sur la contrainte (remaniements parcellaires, (chiffre 3).

Il est possible de distinguer deux types.

Dans le premier cas, le sujet fiscal reste le même, alors que l’immeuble « change » (notamment pour les acquisitions de remplacement [chiffre 4 et 5]).

Dans l’autre cas, l’immeuble n’est pas affecté et la modification a lieu via l’échange du sujet fiscal (notamment en cas de transfert de propriété entre époux ou de transfert d’un différé de l’imposition est remplacé par un autre fait générateur de différé de l’imposition, les conditions correspondantes sont également échangées.

La raison pour laquelle le législateur fédéral a créé les cinq cas de figure, introduisant ainsi le différé de l’imposition, résidait dans des motifs importants de politique économique, sociale et sociale (privilégiés).

En cas de changement de propriétaire, les cantons et les communes sont tenus de renoncer provisoirement à imposer le bénéfice brut. Le principe est en quelque sorte le suivant: «pas maintenant, mais plus tard».

En raison de l’énumération exhaustive, les cantons et les communes ne sont pas non plus autorisés à créer d’autres cas de figure en tant que faits générateurs d’imposition différée. Immeuble à titre de donation, p. ex. (chiffre 1 ou 2). Dans le cadre de la systématisation, il faut garder à l’esprit que chaque cas de figure connaît des conditions différentes qui doivent être remplies pour que le différé de l’imposition puisse être accordé.

Délimitations

Le différé de l’imposition doit être distingué de l’exonération; les deux institutions juridiques présentent d’importantes différences conceptuelles: le différé de l’imposition dure jusqu’à ce que les motifs privilégiés disparaissent. Si le motif du différé de l’imposition disparaît ou si toutes les conditions d’un cas de figure ne sont plus remplies, il y a imposition et le «bénéfice sur la plus-value» sur l’immeuble constitue l’objet de l’impôt.

L’imposition reste donc possible après des années de différé.

En revanche, en cas d’exonération fiscale, le droit d’imposer disparaît à partir du moment où les conditions sont remplies et une imposition ultérieure n’est plus possible après plusieurs années – ce qui peut être illustré à l’aide de la formule «pas maintenant, ni ultérieurement ».

Il convient également de préciser que le différé ne constitue pas non plus un fait générateur du rappel d’impôt au sens de l’art. 53 LHID, dès lors que la suppression du différé de l’imposition ne constitue pas un fait au sens des art. 53 al. 1 ou 51 al. 1 let. a LHID: Il n’est pas imposé rétroactivement, ce qui aurait déjà dû être imposé à l’époque. Il s’agit plutôt d’imposer au moment où les motifs du différé de l’imposition disparaissent.

Exigences relatives à l’acquisition de remplacement

La notion d’«immeuble de remplacement» est définie de manière contraignante pour les cantons et les communes par la règle d’harmonisation de l’art. 12 al. 3 let. d et e LHID. Les cantons et les communes ne peuvent pas définir de manière autonome la notion juridique régie par le droit fédéral.

Cela est d’autant plus juste que l’acquisition de remplacement est également autorisé au-delà des frontières cantonales.

En revanche, il reste de la compétence des cantons de fixer les barèmes, taux et montants exonérés de l’impôt («déductions sociales») (cf. art. 1 al. 3 2 phrase LHID).

Tant l’objet d’origine aliéné que l’objet acquis de remplacement doivent être occupés en tant ’«habitation servant durablement et exclusivement au propre usage de l’aliénateur».

«Habiter» signifie que les propriétaires établissent leur domicile civil ou fiscal au lieu de la propriété délogement.

Par «habitation servant au propre usage de l’aliénateur», on entend donc uniquement le domicile principal, alors qu’un domicile fiscal secondaire ne peut pas être pris en compte pour le différée l’imposition dans le cas d’un immeuble de vacances.

Dans le cas d’une location de deux ans par un tiers, le Tribunal fédéral a décidé qu’il n’y avait plus d’usage propre.

En principe, une utilisation par un tiers (telle qu’une location à des tiers) exclut donc l’usage propre.

En cas de différé après une acquisition de remplacement, il est donc recommandé d’autoriser tout au plus une utilisation à court terme de l’immeuble par un tiers. Dans le cas contraire, l’autorité de taxation risque de ne plus considérer comme remplie la condition de l’«affectation durable et exclusive à son propre usage» et de la facturer par le biais de l’impôt sur les gains immobiliers.

Le Tribunal fédéral laisse explicitement ouverte la question de la durée durant laquelle l’acquisition de remplacement doit survenir. Les cantons peuvent fixer eux-mêmes la durée du «délai approprié» dans lequel l’acquisition de remplacement doit avoir lieu.

La plupart des cantons prévoient généralement un délai de deux à cinq ans.Le Tribunal fédéral a ensuite jugé qu’une différence de sept ans entre la vente et l’achat de remplacement n’était en tout cas plus appropriée.

Par ailleurs, l’acquisition de remplacement peut être effectuée non seulement a posteriori, mais aussi à l’avance. Dans ce cas, on parle d’«acquisition de remplacement anticipée».

Méthode de transfert du gain dont l’imposition a été différée

Le transfert du gain dont l’imposition a été différé se fonde sur deux méthodes approuvées par le Tribunal fédéral.

Application de la «méthode absolue

La «méthode absolue». Selon cette disposition, l’imposition différée n’est accordé que pour la part du bénéfice investie dans l’acquisition de l’objet de remplacement après réutilisation des frais d’investissement de l’objet vendu (et d’éventuelles prestations de tiers).

Si les moyens affectés à l’objet de remplacement ne dépassent pas les frais d’investissement de l’immeuble aliéné, le gain immobilier est imposé intégralement.

Dans ce cas, il n’y a pas de différé de l’imposition sur les gains immobiliers. Le bénéfice est considéré comme réalisé et non comme réinvesti. Le bénéfice non réinvesti est immédiatement imposé. Par conséquent, le différé de l’imposition selon l’art. 12 al. 3 let. e LHID ne doit être accordé que si et dans la mesure où le produit réinvesti dans l’immeuble de remplacement est supérieur aux frais d’investissement de l’immeuble initial.

Application de la «méthode unitaire»

Il devient intéressant que le différé de l’imposition des gains immobiliers ait lieu au-delà des frontières cantonales.

La question qui se pose est celle de savoir à quel canton la souveraineté fiscale sur le bénéfice immobilier initial est attribuée.

Dans les relations intercantonales, le Tribunal fédéral s’est prononcé en faveur de l’application de la «méthode unitaire» tout en excluant la «méthode de découpage»

Ainsi, le bénéfice brut différé (et donc le substrat fiscal latent) est attribué dans son ensemble au canton d’arrivée sur le territoire duquel se produit l’aliénation de l’immeuble de remplacement, sans autre différé d’imposition.

Les bénéfices bruts forment un seul et même objet fiscal dans le (dernier) canton d’arrivée, d’où la désignation de «méthode unique».

La méthode de découpage, également discutée en doctrine, selon laquelle le dernier bénéfice brut imposable est réparti proportionnellement entre le canton de départ et le canton d’arrivée (ou les cantons d’arrivée), ne trouve aucune base dans le droit fédéral.

Le Tribunal fédéral confirme ainsi que non seulement les réserves latentes sont transférées dans l’autre canton, mais que la compétence et la souveraineté en matière d’imposition changent également d’un canton à l’autre.

En d’autres termes: «pas maintenant, mais plus tard» signifie, d’un point de vue procédural, que seule l’autorité de taxation du «dernier» canton doit agir, en appliquant exclusivement son propre droit.

Du point de vue matériel, la totalité du dernier bénéfice brut revient au seul «dernier» canton; les autres cantons ne reçoivent rien.

Différé par changement de sujet fiscal

Le second type de différé, par le biais d’une modification du sujet fiscal, comprend les hypothèses du droit successoral et du droit de la famille (chiffre 1 et 2).

Le canton de situation ne peut pas, malgré un changement de propriétaire de droit civil, imposer la plus-value sur l’immeuble transféré. Selon la jurisprudence du Tribunal fédéral, la réserve d’usufruit ne conduit pas, d’un point de vue économique, à un résultat sensiblement différent de celui du transfert de la propriété de droit civil en cas de décès.

Le Tribunal fédéral a ainsi souligné que l’art. 12 al. 3 let. a LHID inclut expressément les actes successoraux entre vifs («avancement d’hoirie») et même les donations fondées sur le droit des obligations.

En ce qui concerne l’avancement d’hoirie (ce qui vaut également pour la donation) d’un immeuble, le Tribunal fédéral a récemment jugé que le différé d’imposition pouvait également être invoqué en cas d’acte juridique mixte. La partie «gratuite» ne doit pas dépasser un certain seuil.

Le «différé en chaîne»

Il est particulièrement intéressant de savoir ce qu’il en est de la prolongation du différé d’imposition lorsqu’un fait générateur de l’imposition différée est suivi d’un autre fait générateur de l’imposition différée, c’est-à-dire lorsque les groupes de cas sont combinés.

Exemple 3: la fille C. reçoit de sa mère une part de copropriété. L’appartement ne répondant pas à ses propres besoins, elle cède la part de copropriété pour 700’000 fr. et acquiert un immeuble de remplacement pour 850’000 fr.

Possibilités de combinaison et limitation

La loi sur l’harmonisation fiscale ne prévoit pas expressément si un fait générateur de l’imposition différée peut être remplacé par un autre fait générateur de l’imposition différée.

Comme on l’a vu, le droit fiscal harmonisé des cantons et des communes ne règle que les cinq cas de faits générateurs d’imposition différée énumérés de manière exhaustive.

Compte tenu du principe de l’harmonisation horizontale et verticale et du fait que la condition, l’existence et la révocation des différés d’impôt revêtent une importance fondamentale, le Tribunal fédéral a considéré que la possibilité de combiner ces deux éléments n’est qu’une question de droit fédéral. Il s’ensuit que les cantons ne peuvent pas prévoir de possibilités de combinaison propres, ce qui est juste, puisque les cantons et les communes ne peuvent pas non plus créer de nouveaux faits générateurs de l’imposition différée.

Tant que le rattachement sans interruption d’un nouvel élément à l’ancien élément constitutif d’un fait générateur de l’imposition différée est garanti et que la charge fiscale latente est intégralement maintenue, le contribuable peut, de son plein gré, passer d’un fait générateur de l’imposition différée à un autre.

Le Tribunal fédéral a ainsi nié la fixation d’un fait ou d’un lien entre les faits.

Le changement entre les différents faits générateurs de l’imposition différée est ainsi fondé sur le droit fédéral et les différents cas de figure peuvent donc être combinés de différentes manières.

Traitement informatif du «différé enchaîne»

Dans le cas d’un différé en chaîne en quelque sorte «infinie», il peut être problématique que le bénéfice différé ne puisse plus être reconstitué après des décennies.

Cela devient particulièrement difficile lorsque plusieurs acquisitions de remplacement ont déjà eu lieu au-delà des frontières cantonales.

À cet égard, il est important que le contribuable soit tenu de collaborer (notamment de renseigner) à toutes les autorités de taxation impliquées dans l’acquisition de remplacement intercantonal.

Ensuite, le canton qui accorde l’acquisition de remplacement («canton de départ») communique sa décision à l’autorité de taxation du canton où se trouve l’immeuble de remplacement («canton d’arrivée»).

Ces obligations de renseigner et d’informer visent à garantir les informations sur les valeurs de référence qui définissent le montant du gain immobilier et le montant du réinvestissement.

Ce n’est que lorsque les valeurs de référence sont connues que l’on peut déterminer, lors de l’application de la méthode absolue, si et dans quelle mesure le différé d’impôt doit être accordé.

En outre, selon la jurisprudence du Tribunal fédéral, il existe un droit à obtenir une décision de constatation fixant le montant du gain immobilier (différé).

Dans l’intérêt de la sécurité du droit, les contribuables feront bien de faire déterminer l’ampleur du différé d’impôt le plus rapidement possible après l’investissement de remplacement. Pour ce faire, l’autorité de taxation doit, comme on l’a vu, rendre une décision en constatation, laquelle est soumise aux voies de droit et de recours ordinaires.

La fin du «différé en chaîne»

Le différé d’impôt s’achève lorsque:

Une exigence n’est pas satisfaite ou disparaît au sein d’un groupe de cas (par ex. l’immeuble de remplacement n’est plus utilisé «de manière permanente et exclusive» ou un conjoint n’accepte pas le différé lors du transfert d’un immeuble dans le régime matrimonial); ou si le passage à un autre groupe de cas échoue (il n’y a par ex. pas d’investissement de remplacement dans un «délai approprié»); ou une aliénation définitive a lieu.

À la fin de la chaîne, le décompte doit porter sur le dernier gain immobilier réalisé.

Les bénéfices réalisés antérieurement et qui font l’objet du différé d’imposition ne sont pas pris en considération.

En particulier, il n’y a pas de cumul de tous les gains jamais réalisés. Le décompte est «tout à fait normal», c’est-à-dire sur la base du bénéfice brut obtenu en dernier lieu, sans autre différé d’impôt.

L’imposition des gains immobiliers intervient, comme on l’a vu, en l’absence d’un autre fait générateur de l’imposition différée («à la fin de la chaîne»). Les modalités en vigueur à ce moment-là (barème, base d’imposition, etc.) sont déterminantes

Tout fait générateur de l’imposition différée peut être remplacé par un fait similaire ou légal générateur de l’imposition différé, sans qu’il y ait immédiatement imposition. Ainsi, un échange «slalomant» entre les différents faits générateurs de l’imposition différée est également autorisé.

Des défis se posent en particulier lorsque des faits générateurs de l’imposition différée se produisent dans les relations intercantonales.

Selon la «méthode unitaire», le dernier canton de situation, c’est-à-dire celui dans lequel il n’y a pas de nouveau différé de l’imposition, est autorisé à imposer le bénéfice brut réalisé lors de la dernière aliénation, en appliquant son propre droit fiscal. La documentation des différés d’imposition en chaîne revêt donc une grande importance, notamment pour cette raison.

Le paysage fiscal mondial est en pleine mutation avec des répercussions pour la Suisse et les entreprises qui y sont implantées.

Selon la feuille de route prévue par l'OCDE et les États du G20, les premiers éléments d'une imposition minimale devraient entrer en vigueur dès le 1er janvier 2023.Le Conseil fédéral a donc décidé de mettre en œuvre l'imposition minimale par une modification de la constitution et de s'assurer, au moyen d'une ordonnance transitoire, que l'imposition minimale puisse être introduite au 1er janvier 2024. Les électeurs seront appelés à se prononcer à ce sujet le 23 juin 2023.Fiscalement, La Suisse reste un endroit attrayant pour les entreprises comme pour les particuliers, mais dans l'optique de l'introduction d'une imposition minimale mondiale des grandes entreprises, certains cantons doivent se préparer à taxer davantage les grandes entreprises. Au vu des réformes envisagées par l'OCDE et les pays du G20, qui prévoient d'introduire un taux d'imposition minimum du bénéfice de 15% pour les entreprises, les différences qui existent entre les cantons qui imposent faiblement leurs entreprises, comme Zoug 11,85%, et Berne 21,04% qui les taxent fortement vont s’amenuiser. Toutefois, le taux d'imposition minimal de 15% visé par l'OCDE ne s'appliquera qu'aux entreprises qui réalisent un chiffre d'affaires annuel supérieur à 750 millions d'euros.En Suisse romande, les cantons de Vaud et de Genève ont fixé leur taux d'imposition des bénéfices des entreprises à 14%, Neuchâtel à 13,57%, Fribourg à 13,87%, Valais 17,12% et le Jura à 16%. Par rapport au taux minimum de 15% prévu par l'OCDE, l'écart n'est pas très élevé et ces cantons ne devront procéder qu’à une faible adaptation pour être en conformité avec les taux prévus par l'OCDE En suisse alémanique, le canton de Zoug se situe en tête du classement, avec un taux de 11,9%, Nidwald (12,0%) et Lucerne (12,2%). Avec un taux de 21,0%, le canton de Berne est en queue de peloton.

Taux d’imposition des bénéfices 2022 en Suisse En comparaison internationale, les entreprises sont faiblement imposées en Suisse. On ne trouve de taux inférieurs à ceux pratiqués dans les cantons à faible imposition que dans les domiciles offshores classiques, à Guernesey, au Qatar et dans quelques pays d'Europe de l'Est (sud-est). L'Irlande reste la principale concurrente de la Suisse en Europe. Sur le plan international, les grandes entreprises suisses seront aussi soumises aux mêmes règles que celles situées dans des villes comme Singapour, Hongkong ou Dubaï, qui elles aussi devront rehausser leur taux d'imposition à 15%. Il y aura donc moins de facteurs d'incitations qui encourageront des entreprises vers de tels sites uniquement pour des raisons fiscales Pour Les très grandes sociétés, la concurrence fiscale entre les cantons jouera un rôle moins important en tant que facteur d'implantation à l'avenir. Quant à savoir si les développements d’imposition des entreprises auront des conséquences sur l’imposition des personnes physiques, seul l’avenir nous le dira.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’utilisateur.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’utilisateurs afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.