IMPORTANCE DU CHOIX DE LA STRUCTURE JURIDIQUE

Dans le cadre d’une succession, vente d’entreprise, les conséquences fiscales peuvent réserver de mauvaises surprises .

Une structuration habile permet de réaliser une succession, vente d’entreprise exempte de taxes ou tout du moins optimisée sur le plan fiscal.

Le choix de la structure juridique d’une entreprise est trop peu souvent pris en compte dès le départ de l’activité,Il n’est pas rare de constater que c’est au moment de la vente de cette dernière que les gens commence à se préoccuper et il est malheureusement souvent trop tard pour agir et opérer les modifications nécessaires à une fiscalité finale avantageuse,

En conséquent un grand nombre de patron de petite PME pour qui cette vente représente souvent le capital servant à financer leur retraite réalise qu’une fois les impôts et taxes payées le solde ne suffira pas à atteindre leur but.

Si la structure juridique du vendeur est une raison individuelle ou une société en nom collectif, la plus-value d’une vente de société (i.e. différence entre le prix payé par l’acheteur et la valeur comptable de la société) sera soumise l’impôt sur le revenu et aux assurance sociales en sus de autres revenus l’année de la vente , ce qui équivaut en fonction de la fiscalité privée de l’intéressé à des charges pouvant aller jusqu’à 50% du bénéfice de vente.

- Fiscalité lors de la vente d’une entreprise en Suisse?

Le taux d’imposition sur la vente d’entreprise peut varier entre 0% et 50% en fonction de la structure de la transaction.

Les éléments qui déterminent ce taux sont:

- La structure juridique du Vendeur (i.e. SA, Sarl ou société de personnes)

- La structure juridique de l’Acheteur

L’imposition d’une cession d’entreprise sera différente si la structure du vendeur et/ou de l’acheteur est une société de personne (i.e. raison individuelle ou société en nom collectif ou une société de capitaux (i.e. SA ou Sarl

2 -Impôts potentiels lors d’une vente d’entreprise?

1. Impôts sur la plus-value d’une vente de société (i.e. pour les sociétés de personnes)

2. La liquidation partielle indirecte (i.e. pour les SA, Sarl)

3. La transposition (i.e. pour les SA, Sarl)

Ces impôts peuvent être éviter avec les bonnes structures juridiques et une préparation fiscale et financière en amont d’une transaction de cession d’entreprise.

3 -Minimiser l’imposition lors de la cession d’une entreprise?

Il est primordial et indispensable de mettre en place les bonnes structures juridiques dès le départ !

Une préparation financière en amont peuvent vous permettre d’éviter de payer tout impôt!

- Préparer la structure juridique et financière en amont de la vente pour minimiser l’imposition lors de la cession d’une entreprise.

- Négocier la structure juridique que l’acheteur va utiliser pour vous racheter, car celle-ci peut déclencher d’autres impôts (e.g. liquidation partielle indirecte)

Le fisc suisse peut exiger 5 ans avant de reconnaitre votre nouvelle structure le cas échéant !

4 -Comment éviter l’impôt sur la plus-value ?

La plus-value d’une vente de société ou la plus-value d’une cession de parts sociales d’une holding ne sera pas imposé de la même manière en fonction des structures juridiques des parties prenantes à la transaction. Une société de capitaux (i.e. SA, Sarl) sera exonéré du gain en capital alors qu’une société de personnes sera sujet à cet impôt. Il est ainsi important de transformer son entreprise en société de capitaux en cas de vente d’entreprise avec une plus-value importante.

5 -Impôts appliqués dans les différents cas de figure

- Vente Raison individuelle ou une société en nom

collectif

Si la structure juridique du vendeur est une raison individuelle ou une société en nom collectif, La plus-value d’une vente de société (i.e. différence entre le prix payé par l’acheteur et la valeur comptable de la société) sera soumise et assimilée comme un impôt sur le revenu. Il faudra aussi y rajouter les charges sociales (10%) qui devront également être payées.

La raison individuelle et société en nom collectif sont donc des structures inadéquates pour minimiser l’impôt d’une vente d’action d’entreprise. Une des solutions à cette situation est de transformer la société de personnes en société de capitaux (i.e. SA ou Sarl). Cela doit se faire 5 ans avant la vente effective de la société pour que le fisc reconnaissance cette nouvelle structure. Vendre sa société avec une imposition le plus faible possible doit se faire donc avec une autre structure juridique.

CONCLUSION – LES SOCIÉTÉ DE PERSONNES SONT UNE FORME INADÉQUATE AU NIVEAU FISCAL POUR LA TRANSMISSION D’ENTREPRISE EN SUISSE

- Société de capitaux – SA ou Sarl

Une société de capitaux (i.e. SA ou Sarl) bénéfice d’une exonération de l’impôt sur le gain en capital en Suisse.

Cela signifie qu’aucun impôt ne doit être payé sur la plus-value des parts sociales / actions de la société lors de la vente de la PME.

Il existe toutefois un cas de figure où des impôts doivent quand même être payés sur la plus-value. Si le vendeur détient la société à titre privé et que l’acheteur est une personne morale (i.e. une société), ceci peut entrainer «la liquidation partielle indirecte» qui peut générer des paiements d’impôts après la vente (i.e. comme décrit ci-dessous).

B1. L’acheteur est une personne physique

Si la société en vente est une société de capitaux détenue par une personne physique à titre privé et que l’acheteur est une personne physique également, aucun impôt ne devra être payé sur la plus-value de la vente de la société. L’imposition sur la vente d’une entreprise n’est donc pas un problème dans ce cas.

B2. L’acheteur est une personne morale (i.e. société)

Si la société en vente est une société de capitaux détenue par une personne physique et que l’acheteur est une personne morale, deux éléments peuvent s’appliquer: la «Transposition» et la «Liquidation partielle indirecte»

.

«Liquidation partielle indirecte» stipule que des impôts peuvent être exigés auprès du vendeur à posteriori de la vente de la société en cas de présence et de distribution dans les 5 ans de réserves excédentaires (e.g. réserve de cash importante dans la société) dans la société vendue.

Dans cette situation, les gains en capitaux sont considérés comme un revenu imposable (et non plus exonéré).

Afin d’éviter de se trouver dans cette situation d’impôt de de vente d’entreprise, des structures de transactions peuvent être mises en place par des conseillers en fusion acquisition.

B2.1. Quelles sont les conditions pour être dans une situation de liquidation partielle indirecte ?

- La vente porte sur une participation d’au moins 20%.

- La cession des actions entrainent leur passage de la fortune privée du vendeur à la fortune commerciale de l’acheteur

- Il y a des distributions de réserves excédentaires (e.g. dividende supérieur au résultat net annuel) dans les 5 ans après la vente de la société

B2.2. Transposition , en quoi cela impacte l’impôt sur la vente de société ?

La transposition est le fait de transformer des réserves (excédentaires) imposables en réserve non-imposable.

A titre d’exemple, imaginons qu’une société a 100 de cash excédentaire imposable et que le nouveau propriétaire remplace ce cash par une participation financière d’une autre société. Cette transaction permettrait que le montant initialement imposable (i.e. cash) serait remplacé par un montant non-imposable (i.e. la nouvelle participation financière).

Pour pallier à ce mécanisme, l’administration fiscale taxe ce type de «transposition» comme des rendements de fortunes. Afin d’éviter de se trouver dans cette situation fiscale, des structures de transactions peuvent être mis en place par des consultants en fusion acquisition pour les PME.

C – Société de capitaux – Société immobilière SA ou Sarl

Une société immobilière (SI) en Suisse, est une forme de société, généralement anonyme dont l’objet social est spécifiquement l’investissement, la construction et l’exploitation d’immeubles.

Si la société à vendre est qualifiée de société immobilière, la vente représente un transfert de propriété économique et des droits de lods et ventes, ainsi que des impôts sur les gains immobiliers, sont applicables.

6 – Donation sous réserve

Si des parts sont vendues à une société en nom collectif, à d’anciens ou de nouveaux sociétaires, la différence entre la valeur du marché et le prix de vente réel (trop bas) peut être considérée comme une donation et des droits de donation peuvent être prélevés en conséquence.

Certains cantons connaissent une exonération massive des droits de succession ou de donation dans le cadre de successions d’entreprises à des donataires ou héritiers exonérés d’impôt, comme par ex. le canton de Zurich qui exonère à 80 %.

Cependant, selon le canton, un délai situé entre 5 et 15 ans doit être pris en compte, durant lequel l’établissement doit conserver sa raison sociale ou une participation majoritaire doit subsister.

7 – Donations et héritages

Dans quasiment tous les cantons, la donation et l’héritage à des descendants directs sont exonérés de droits sur les donations et les successions.

Si une succession au sein de la famille (notamment à des enfants ou des petits-enfants) est prévue, l‘entreprise individuelle, la participation à la société de personnes ou les participations aux sociétés de capitaux peuvent être données ou léguées sans imposition. Le donateur ou le de cujus ne subit aucune conséquence fiscale non plus dans ce cas.

En principe, cette exonération s’applique également aux impôts fonciers (droits de lods et ventes et impôts sur les gains immobiliers), dans la mesure où des biens immobiliers sont impliqués.

Dans le cas d’une succession interne à la famille, les aspects de la loi successorale (protection de la part réservataire des héritiers non repreneurs) doivent être pris en compte. Dans certains cas, une division non imposable de l’entreprise en deux (ou plus) parties d’établissement est nécessaire à cette fin.

Si la succession au sein de la famille ne doit pas être réalisée gracieusement, mais facilitée par un prix de vente réduit, la société peut être « allégée » de deux manières : d’un côté, si cela s’avère également moins attractive sur un plan fiscal, par le retrait de disponibilités inutiles au fonctionnement de l’entreprise ou, d’un autre côté, par le rachat d’actions propres (jusqu’à 10 %) à leur valeur marchande, lesquelles devront être revendues dans un délai de 6 ans.

Pour rappel et informations

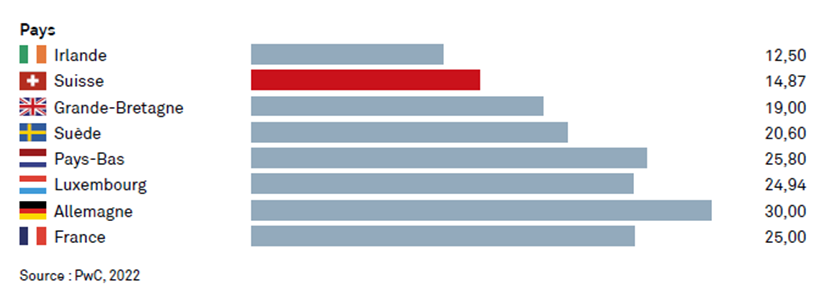

Impôt sur les sociétés en Europe

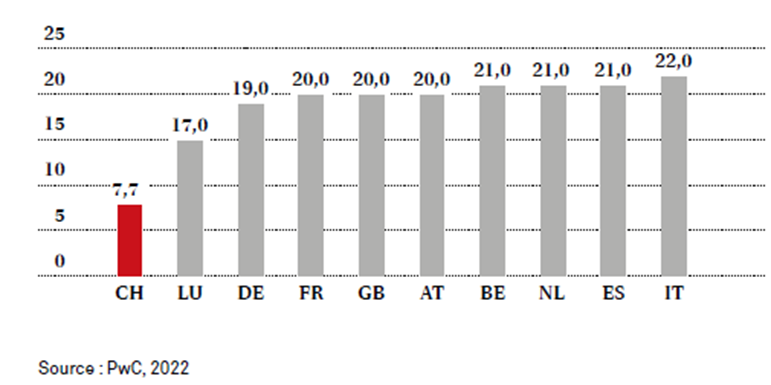

TVA en Europe

Les quotes-parts fiscales en Europe

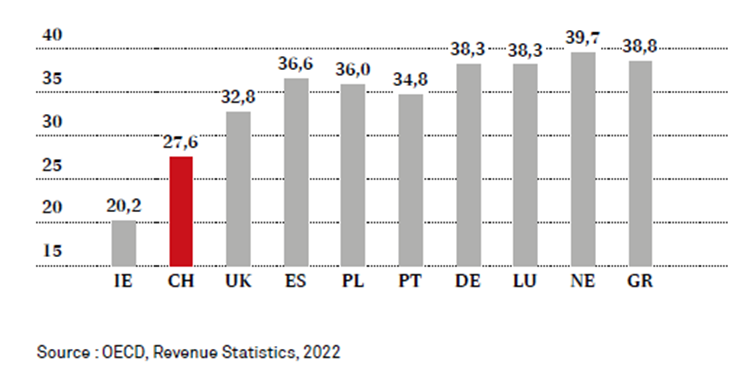

Taxes et cotisations aux assurances sociales 2020 par rapport au PIB (en %)