La révision du droit des successions entrera en vigueur au 1er janvier 2023

LES CHANGEMENTS AU 01.01.2023

https:/lwww.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-83570.html

Lors de sa séance du 19 mai 2021, le Conseil fédéral a décidé que la révision du droit des successions entrerait en vigueur au 1er janvier 2023.Ces nouvelles dispositions permettront aux testateurs de disposer librement d’une plus grande part de leurs biens.

Le nouveau droit des successions sera plus flexible. Les testateurs pourront disposer librement d’une plus grande part de leurs biens.

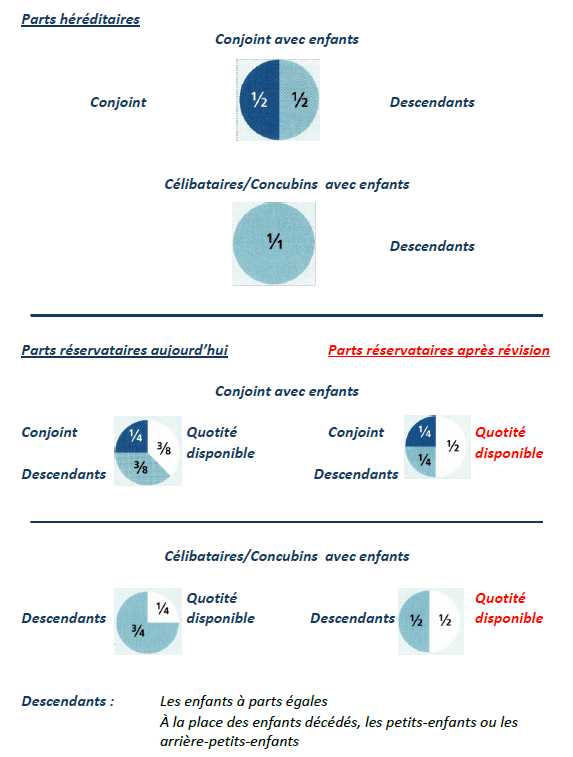

Actuellement, la réserve héréditaire des enfants est égale à trois quarts de la part légale. À l’avenir, elle sera réduite à la moitié. La réserve des parents, elle, est purement et simplement supprimée.

Celle du conjoint ou du partenaire enregistré, en revanche, demeure inchangée. La personne qui souhaite régler sa succession au moyen d’un testament sera moins contrainte par les réserves héréditaires. Elle pourra disposer plus librement de ses biens, et favoriser davantage, par exemple, son partenaire de fait. Le Conseil fédéral a décidé que la révision du droit des successions entrerait en vigueur au 1er janvier 2023.

La transmission d’une entreprise sera aussi facilitée

Définitions et explications

Afin de mieux comprendre ce dossier voilà quelques explications sur les termes légaux utilisés en droit successoral

Héritiers légaux

Les héritiers légaux sont ceux que la loi désigne à la succession si le défunt n’a pas exprimé de dernières volontés.

Le droit à la succession varie selon l’état civil du défunt au moment du décès et le degré de parenté de ses survivants.

Les héritiers légaux héritent selon un certain ordre de succession fondé sur le degré de parenté ou, plus précisément, selon l’ordre des parentèles par rapport au défunt.

La parentèle la plus proche exclut celles qui sont plus éloignées. Par conséquent, les héritiers légaux sont toujours ceux de la parentèle la plus proche.

La première parentèle est celle des descendants directs du défunt, soit ses enfants ou leurs descendants. Les enfants héritent par parts égales par branche.

Les enfants adoptés ou les enfants naturels héritent comme les enfants légitimes ;

La deuxième parentèle hérite lorsqu’il ne reste aucun descendant. Elle comprend les père et mère ou, en cas de prédécès, les frères et sœurs du défunt voire leurs descendants si l’un deux est prédécédé ;

La troisième parentèle est celle des grands-parents du défunt et de leurs descendants. Ceux-ci sont les oncles et tantes, cousins et cousines ou leurs descendants.

Le conjoint survivant se situe en dehors des parentèles puisqu’il n’y est pas apparenté par le sang.

Certains proches parents ont obligatoirement droit à une certaine proportion de la succession. Les héritiers réservataires sont :

Le conjoint survivant

Les descendants

Part successorale

La part successorale légale est la part de l’héritage à laquelle une personne a droit de par la loi, à moins que le testateur n’en ait décidé autrement (par ex. avec un testament).

Réserve héréditaire

La réserve héréditaire est la part minimale de l’héritage, définie par la loi, à laquelle une personne a droit; elle est inférieure à la part successorale légale. Cependant, tous les héritiers légaux n’ont pas droit à une réserve héréditaire.

Seuls le conjoint et les enfants du défunt ont droit à une part obligatoire

Si un testament ne respecte pas la réserve héréditaire, il n’est pas automatiquement nul ; il doit d’abord être contesté par les héritiers légaux.

Quotité disponible

La quotité disponible est la part de la succession qui reste, après déduction des réserves héréditaires. Le testateur peut transmettre celle-ci à son gré, à des personnes ou à des organismes à but non lucratif, au moyen d’un testament ou d’un pacte successoral.

Testament Suisse

Le code civil suisse prévoit trois formes de testament : olographe, public et oral. Le testament olographe est la forme la plus simple et la plus répandue. Il doit être écrit à la main dans son intégralité, daté et signé par le testateur.

Pacte successoral Suisse

Un pacte successoral est un contrat entre deux ou plusieurs personnes dont l’objet est la succession d’au moins l’une d’entre elles.

Toute personne capable de discernement et âgée de 18 ans révolus peut conclure un pacte successoral.

Le disposant peut avec l’accord des héritiers disposer librement de sa succession sans limite. Par cet acte, un héritier réservataire peut renoncer à tout ou partie de sa succession, par exemple.

Le pacte successoral peut léser la réserve d’autres héritiers ne participant pas au contrat.

Dans ce cas, les personnes lésées peuvent faire valoir leurs droits par le biais d’une action contre les autres héritiers (action en réduction).

Le pacte successoral est établi en la forme authentique (auprès d’un notaire).

Contrairement au testament, le pacte successoral ne peut pas être modifié de façon unilatérale. Tout changement doit se faire en présence d’un notaire et avec la participation de toutes les parties.

Les changements pour les couples mariés

- La réserve héréditaire des descendants va diminuer.

- Aujourd’hui, les enfants ont droit à une réserve héréditaire de 3/8.

- Désormais cette part s’élèvera à 1/ 4 La quotité disponible va progresser de 3/8 à 1/2.

- Les testateurs pourront donc disposer à leur guise d’une part plus importante de la succession

- Les couples mariés vivant au sein d’une famille recomposée pourront grâce au relèvement de la quotité disponible favoriser leurs propres enfants, mais également prendre en compte leurs beaux-enfants.

- Les conjoints peuvent mieux se protéger mutuellement. Cet aspect revêt une importance particulière lorsque le conjoint survivant est tributaire des revenus issus de la succession ou doit amortir l’hypothèque pour conserver sa maison.

- À défaut, il sera au pire contraint de vendre afin de réduire ses frais fixes ou de dédommager les enfants.

- Une baisse de la réserve héréditaire permet aux chefs d’entreprise de régler plus facilement la succession au sein de leur société.

Les changements pour les concubins

- Le droit des successions ne règle pas le concubinage.

- Sans dispositions spécifiques, les concubins et leurs enfants ne pourront donc prétendre à l’héritage même après la révision du droit successoral.

- Ces constellations pouvant être fort différentes, ce n’est pas la loi mais les testateurs qui, y compris après la réforme, resteront habilités à décider des personnes qu’ils souhaitent favoriser.

- À l’avenir, les testateurs disposeront pour ce faire d’une plus grande marge de manœuvre, car la réserve héréditaire des descendants diminuera et celle des parents disparaîtra en totalité.

- Les concubins et les familles recomposées doivent eux aussi prendre des dispositions pour éviter une situation injuste lors du partage de l’héritage.

- Quiconque ayant déjà réglé sa succession et établi par exemple un testament devrait étudier avec un spécialiste indépendant les points qu’il convient d’adapter en raison de la réforme pour ne pas commettre d’erreurs.

Perte du droit à la réserve héréditaire durant une procédure de divorce

Les conjoints divorcés dont le jugement de divorce est exécutoire perdent tout droit à la succession de l’autre; cela vaut également pour les partenariats enregistrés.

Le (la) conjoint(e) et le (la) partenaire enregistré(e) survivants conservent, à l’heure actuelle, leur droit à la part successorale et à la réserve héréditaire si l’autre conjoint ou partenaire décède en pleine procédure de divorce.

Aujourd’hui, les partenaires enregistrés et les couples mariés sont sur un pied d’égalité devant la loi. Avec la révision, le (la) conjoint(e) et le (la) partenaire enregistré(e) perdra son droit à la réserve héréditaire dès le dépôt d’une procédure de divorce.

Jusqu’à ce que le jugement du divorce soit exécutoire, le (la) conjoint(e) et le (la) partenaire enregistré(e) survivants auront toujours droit à leur part successorale légale à moins que le testateur n’en ait décidé autrement (par ex. à travers un testament).

Les changements, transmission d’une entreprise

- Transmettre l’entreprise au sein de la famille est bien plus qu’un simple défi juridique.

- Rien que le fait de favoriser ou de léser un membre de la famille parmi tant d’autres peut nuire à la bonne entente des familles et générer de multiples problèmes au nouveau propriétaire.

- Dans le nouveau droit des successions, les réserves héréditaires constituent une part moins importante, ce qui facilite la transmission au sein de la famille.

Perspectives des futures étapes de révision pour les entreprises familiales

- Lors d’une prochaine étape de la révision du droit successoral, il est prévu de faciliter les transmissions d’entreprises familiales.

- Les entreprises familiales sont particulièrement menacées en cas de décès du propriétaire si sa succession n’est pas réglée.

- En fonction de la valorisation d’une entreprise, ses repreneurs doivent verser des indemnités compensatoires élevées à leurs cohéritiers qui sont protégés par des réserves héréditaires.

- Cela peut mettre une entreprise en difficulté ou même conduire à sa fragmentation si une grande partie des actifs est immobilisée dans l’entreprise.

- La révision vise, entre autres, à permettre de différer le paiement des indemnités compensatoires si l’entreprise présente des liquidités insuffisantes pour un versement immédiat.

Parts successorales légales, réserves héréditaires et quotité disponible

CODE CIVIL SUISSE – DROIT DES SUCCESSIONS

RO 2021 312 DU 18 Décembre 2020 – ENTRANT EN VIGUEUR LE 01 JANVIER 2023

Schweizerische Bundeskanzlei / Kompetenzzentrum Amtliche Veröffentlichungen (KAV)

Code civil suisse

(Droit des successions)

Modification du 18 décembre 2020

L’Assemblée fédérale de la Confédération suisse,

vu le message du Conseil fédéral du 29 août 2018[1],

arrête:

I

Le code civil[2] est modifié comme suit:

Art. 120, al. 2 et 3

2 Les époux divorcés cessent d’être les héritiers légaux l’un de l’autre.

3 Sauf clause contraire, les époux perdent tous les avantages résultant de dispositions pour cause de mort:

1. au moment du divorce;

2. au moment du décès si une procédure de divorce entraînant la perte de la réserve du conjoint survivant est pendante.

Art. 216, al. 2 et 3

2 La participation au bénéfice attribuée en sus de la moitié n’est pas prise en compte pour le calcul des réserves héréditaires du conjoint ou du partenaire enregistré survivant ainsi que des enfants communs et de leurs descendants.

3 Une telle convention ne peut porter atteinte à la réserve des enfants non communs et de leurs descendants.

2 Il en va de même en cas de dissolution du régime pour cause de décès, lorsqu’une procédure de divorce entraînant la perte de la réserve du conjoint survivant est pendante.

Art. 241, al. 4

4 Sauf clause contraire du contrat de mariage, la modification du partage légal ne s’applique pas en cas de décès lorsqu’une procédure de divorce entraînant la perte de la réserve du conjoint survivant est pendante.

Art. 470, al. 1

1 Celui qui laisse des descendants, son conjoint ou son partenaire enregistré a la faculté de disposer pour cause de mort de ce qui excède le montant de leur réserve.

Art. 471

| II. Réserve |

La réserve est de la moitié du droit de succession.

Art. 472

| III. Perte de la réserve en cas de procédure de divorce |

1 Le conjoint survivant perd sa réserve si au moment du décès une procédure de divorce est pendante et que:

1. la procédure a été introduite sur requête commune ou s’est poursuivie conformément aux dispositions relatives au divorce sur requête commune, ou

2. les époux ont vécu séparés durant deux ans au moins.

2 Dans un tel cas, les réserves se calculent comme si le défunt n’avait pas été marié.

3 Les al. 1 et 2 s’appliquent par analogie à la procédure de dissolution du partenariat enregistré.

Art. 473

| IV. Usufruit |

1 Quel que soit l’usage qu’il fait de la quotité disponible, le conjoint ou le partenaire enregistré peut, par disposition pour cause de mort, laisser au survivant l’usufruit de toute la part dévolue à leurs descendants communs.

2 Cet usufruit tient lieu du droit de succession attribué par la loi au conjoint ou au partenaire enregistré survivant en concours avec ces descendants. Outre cet usufruit, la quotité disponible est de la moitié de la succession.

3 Si le conjoint survivant se remarie ou conclut un partenariat enregistré, son usufruit cesse de grever pour l’avenir la partie de la succession qui, au décès du testateur, n’aurait pas pu être l’objet du legs d’usufruit selon les règles ordinaires sur les réserves des descendants. Cette disposition s’applique par analogie lorsque le partenaire enregistré survivant conclut un nouveau partenariat enregistré ou se marie.

Art. 476

| 3. Assurances en cas de décès et prévoyance individuelle liée |

1 Les assurances en cas de décès constituées sur la tête du défunt, y compris dans le cadre de la prévoyance individuelle liée, qu’il a contractées ou dont il a disposé en faveur d’un tiers par acte entre vifs ou pour cause de mort, ou qu’il a cédées gratuitement à une tierce personne de son vivant, ne sont ajoutées à la succession que pour la valeur de rachat calculée au moment de la mort.

2 Sont également ajoutées à la succession les prétentions des bénéficiaires résultant de la prévoyance individuelle liée du défunt auprès d’une fondation bancaire.

Art. 494, al. 3

3 Peuvent toutefois être attaquées les dispositions pour cause de mort et les libéralités entre vifs qui excèdent les présents d’usage, dans la mesure:

1. où elles sont inconciliables avec les engagements résultant du pacte successoral, notamment lorsqu’elles réduisent les avantages résultant de ce dernier, et

2. où elles n’ont pas été réservées dans ce pacte.

Art. 522

| B. De l’action en réduction I. Conditions 1. En général |

1 Les héritiers qui reçoivent en valeur un montant inférieur à leur réserve ont l’action en réduction, jusqu’à ce que la réserve soit reconstituée, contre:

1. les acquisitions pour cause de mort résultant de la loi;

2. les libéralités pour cause de mort, et

3. les libéralités entre vifs.

2 Les dispositions pour cause de mort relatives aux lots des héritiers légaux sont tenues pour de simples règles de partage si elles ne révèlent pas une intention contraire de leur auteur.

Art. 523

| 2. Réservataires |

Les acquisitions pour cause de mort résultant de la loi et les libéralités pour cause de mort dont bénéficient les héritiers réservataires sont réductibles proportionnellement au montant de ce qui excède leur réserve.

Art. 529

| 4. Assurances en cas de décès et prévoyance individuelle liée |

1 Les assurances en cas de décès constituées sur la tête du défunt, y compris dans le cadre de la prévoyance individuelle liée, qu’il a contractées ou dont il a disposé en faveur d’un tiers par acte entre vifs ou pour cause de mort, ou qu’il a cédées gratuitement à une tierce personne de son vivant, sont sujettes à réduction pour leur valeur de rachat.

2 Sont également sujettes à réduction les prétentions des bénéficiaires résultant de la prévoyance individuelle liée du défunt auprès d’une fondation bancaire.

Art. 532

| III. De l’ordre des réductions |

1 La réduction s’exerce dans l’ordre suivant jusqu’à ce que la réserve soit reconstituée:

1. sur les acquisitions pour cause de mort résultant de la loi;

2. sur les libéralités pour cause de mort;

3. sur les libéralités entre vifs.

2 Les libéralités entre vifs sont réduites dans l’ordre suivant:

1. les libéralités accordées par contrat de mariage ou par convention sur les biens qui sont prises en compte pour le calcul des réserves;

2. les libéralités librement révocables et les prestations de la prévoyance individuelle liée, dans une même proportion;

3. les autres libéralités, en remontant de la plus récente à la plus ancienne.

II

La modification d’autres actes est réglée en annexe.

III

1 La présente loi est sujette au référendum.

2 Le Conseil fédéral fixe la date d’entrée en vigueur.

| Conseil des États, 18 décembre 2020 Le président: Alex Kuprecht La secrétaire: Martina Buol | Conseil national, 18 décembre 2020 Le président: Andreas Aebi Le secrétaire: Pierre-Hervé Freléchoz |

Expiration du délai référendaire et entrée en vigueur

1 Le délai référendaire s’appliquant à la présente loi a expiré le 10 avril 2021 sans avoir été utilisé.[3]

2 La présente loi entre en vigueur le 1er janvier 2023.[4]

| 19 mai 2021 | Au nom du Conseil fédéral suisse: Le président de la Confédération, Guy Parmelin Le chancelier de la Confédération, Walter Thurnherr |

Annexe

(ch. II)

Modification d’autres actes

Les actes mentionnés ci-après sont modifiés comme suit:

1. Loi fédérale du 18 juin 2004 sur le partenariat[5]

Art. 25, al. 2

Abrogé

Art. 31, al. 2

2 Sauf clause contraire, les partenaires perdent tous les avantages résultant de dispositions pour cause de mort:

1. au moment de la dissolution du partenariat;

2. au moment du décès si une procédure de dissolution entraînant la perte de la réserve du partenaire survivant est pendante.

2. Loi du 25 juin 1982 sur la prévoyance professionnelle vieillesse, survivants et invalidité[6]

Art. 82 Traitement équivalent d’autres formes de prévoyance

1 Les salariés et les indépendants peuvent également déduire les cotisations affectées exclusivement et irrévocablement aux formes reconnues de prévoyance assimilées à la prévoyance professionnelle. Sont considérées comme telles:

a. la prévoyance individuelle liée auprès d’un établissement d’assurances;

b. la prévoyance individuelle liée auprès d’une fondation bancaire.

2 Le Conseil fédéral détermine, avec la collaboration des cantons, dans quelle mesure les déductions visées à l’al. 1 sont admises.

3 Il fixe les modalités des formes reconnues de prévoyance, en particulier le cercle et l’ordre des bénéficiaires. Il détermine dans quelle mesure le preneur de prévoyance peut modifier l’ordre des bénéficiaires et préciser leurs droits; les dispositions prises par le preneur de prévoyance doivent revêtir la forme écrite.

4 Les bénéficiaires d’une forme reconnue de prévoyance disposent d’un droit propre à la prestation que cette forme de prévoyance leur attribue. L’établissement d’assurances ou la fondation bancaire verse la prestation aux bénéficiaires.

[1] FF 2018 5865

[2] RS 210

[3] FF 2020 9617

[4] La décision de mise en vigueur a fait l’objet d’une procédure de décision simplifiée

le 17 mai 2021.

[5] RS 211.231

[6] RS 831.40